Une fois de plus, la saison des résultats va faire couler beaucoup d'encre ; les résultats positifs et négatifs vont bouleverser les cours des actions. Selon nous, les investisseurs ne devraient pas trop s'inquiéter.

La saison des résultats qui vient de commencer va une fois de plus combler les attentes de certains et en décevoir d'autres. Mais ce qui est sûr, c'est que les analystes et les stratégistes boursiers ne manqueront pas de souligner que, cette fois, il s'agit moins des chiffres publiés que des perspectives des entreprises.

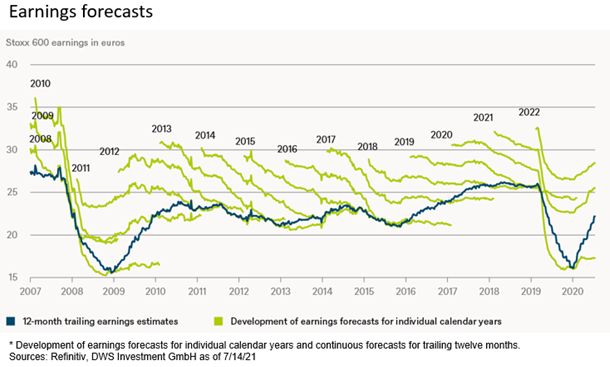

Il est clair que le marché boursier investit sur l'avenir, pas sur le passé. Et il n'est jamais aussi difficile de traduire l'avenir en chiffres que lors de grandes fluctuations cycliques. Comme le montre notre "graphique de la semaine", l'évolution des estimations des résultats au fil du temps présente deux schémas typiques.

Premièrement, les estimations consensuelles (leur compilation commence environ deux ans avant le début de l'année concernée) sont toujours beaucoup trop optimistes au début. C'est la nature humaine : nous avons tendance à supposer que les choses vont s'améliorer dans six à douze mois. Deuxièmement, la dynamique des fluctuations à la hausse et à la baisse est régulièrement sous-estimée. Par exemple, bien après l'automne 2009, les analystes ont encore dû réviser fortement à la baisse leurs estimations pour la même année, tandis que les estimations pour 2010 ont été révisées à la hausse bien après l'automne 2010 pour suivre la reprise.

On observe d'ailleurs clairement ce phénomène dans l'embellie actuelle. Depuis la fin de l'automne 2020, avec l'approbation des vaccins, la victoire des démocrates à l'élection présidentielle américaine et l'amélioration rapide de l'économie, les analystes ont dû ajuster à la hausse leurs prévisions pour 2020, 2021 et 2022. Rien que depuis le début de l'année, les estimations de revenus pour 2021 ont été relevées de 13 % pour le Stoxx 600 et de 15 % pour le S&P 500. Les prix ont en fait augmenté d'environ 18 % pour les deux indices sur la même période, ce qui signifie que les marchés sont devenus plus chers, mesurés par les ratios cours/bénéfices. Cela n'allait certainement pas de soi, puisque les rendements obligataires sont passés de -0,6 % à -0,3 % pour les obligations d'État allemandes à 10 ans et de 0,9 % à 1,4 % pour les bons du Trésor américain à 10 ans depuis le début de l'année.1

Le fait que les prix soient en avance sur les estimations est, à son tour, presque évident. D'abord, parce que la direction du marché influence les évaluations des analystes. Ensuite, parce que les estimations ne sont ni révisées ni collectées sur une base quotidienne. Le fait que le consensus annoncé soit donc généralement en retard sur les attentes réelles est encore évident ce trimestre. Par exemple, le consensus pour les bénéfices trimestriels du S&P 500 est de 45 $, selon Bloomberg. Mais nous pensons qu'un résultat inférieur à 50 dollars, ce que l'on appelle le "whisper estimate", serait une déception. De plus, le fait que tant d'acteurs du marché tablent sur un trimestre "battu", c'est-à-dire sur un dépassement des attentes, suggère que le marché ne serait pas du tout "surpris" positivement par de tels résultats.

En fin de compte, tous ces jeux tactiques du marché ne doivent pas occulter le fait que, sur le long terme, le cours des actions est lié aux bénéfices déclarés, le reste n'étant que du bruit.

David Bianco, Chief Investment Officer, Ameriques, chez DWS1 Bloomberg Finance L.P. au 14/07/2021.

Pour accéder au site DWS, cliquez ICI.

Pour accéder au site DWS, cliquez ICI.