Dans un environnement mondial marqué par l’incertitude, où les cycles économiques semblent se raccourcir, la dette obligataire européenne — et en particulier son segment High Yield — émerge comme l’un des segments les plus attractifs pour les investisseurs. Après des années où les actions concentraient l’essentiel de l’attention, le nouvel environnement de taux élevés, d’inflation maîtrisée et de bilans d’entreprises plus solides a redonné au crédit corporate un rôle central. Aujourd’hui, l’Europe offre un cadre macroéconomique plus équilibré que d’autres régions, avec des rendements historiquement élevés et un marché primaire dynamique qui ouvre la voie à des opportunités à ne pas négliger.

Le contraste avec les États-Unis est révélateur. La première économie mondiale conserve une croissance solide, mais vit avec le spectre de la stagflation : une inflation supérieure à l’objectif de la Réserve fédérale, difficile à contrôler ou à réduire, et un déficit public en expansion qui pèse sur les taux courts mais introduit une forte volatilité sur la partie longue de la courbe. L’Europe, de son côté, bénéficie d’une inflation contenue, d’une perspective d’accélération de la croissance à partir de 2026 et d’un chômage à des niveaux historiquement bas. Cette solidité repose sur des moteurs internes tels que le plan de relance allemand, qui rompt avec l’orthodoxie des dernières années et qui, avec l’élan de pays comme l’Espagne, renforce la confiance dans le crédit corporate européen.

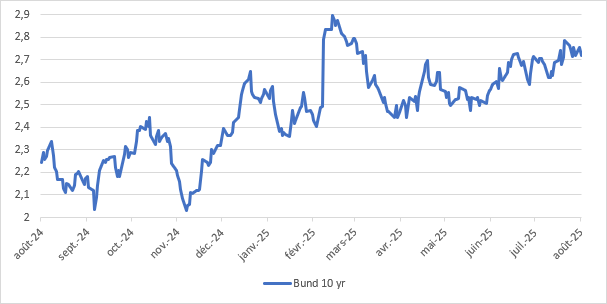

Dans ce contexte, les taux européens ont fortement rebondi au cours de l’été :

La solidité de l’Espagne mérite une mention particulière, car elle est devenue l’élève modèle de la zone euro, avec une croissance de 2,6 % en 2025 contre 0,7 % pour l’ensemble de la région. Son secteur touristique représente déjà 16 % du PIB, le déficit a été réduit à 2,8 % et les exportations se consolident dans des secteurs comme l’automobile et la pharmacie. Cette diversification, combinée à la présence active de fonds de private equity qui orientent des capitaux vers des recapitalisations, LBO et carve-outs, génère un flux constant d’opérations sur le marché High Yield, avec un mur d’échéances bien réparti jusqu’en 2029 qui ouvre des opportunités de refinancement attractives.

Le changement dans la gestion des entreprises en Europe est un autre facteur différenciant. Le renchérissement du capital a conduit de nombreuses sociétés à privilégier le désendettement et la génération de liquidités. Cela se traduit par un univers High Yield de meilleure qualité : 70 % des émetteurs européens bénéficient aujourd’hui d’une notation BB, contre une prédominance de ratings plus bas il y a quinze ans. La conséquence est claire : les taux de défaut demeurent contenus et, selon nos modèles de prévision, resteront à des niveaux modérés à court terme. En outre, les échéances de dette ont été repoussées de quatre à cinq ans, ce qui limite les besoins de refinancement immédiats. L’ensemble s’accompagne d’un marché primaire efficace, capable de fonctionner même dans des contextes adverses, assurant une offre constante d’émissions pour les investisseurs.

L’attrait du High Yield européen ne s’explique pas uniquement par ses fondamentaux, mais aussi par des facteurs techniques qui renforcent son positionnement. La méfiance croissante vis-à-vis des déséquilibres américains a déclenché des flux vers l’Europe, amplifiant la dynamique favorable des actifs européens. À l’intérieur du Vieux Continent, le crédit corporate offre une alternative plus stable que la dette souveraine, dont la volatilité est deux fois supérieure à celle des obligations d’entreprise.

Bien que les spreads se situent près de leurs plus bas historiques, les rendements restent élevés grâce à la composante taux, ce qui fait du carry la principale source de performance des prochains mois. Le marché primaire, pour sa part, enchaîne une deuxième année de volumes d’émissions importants, majoritairement orientés vers le refinancement, générant ainsi des opportunités d’investissement constantes.

Un autre élément qui renforce l’attrait de la dette européenne est l’écart de rendement avec les États-Unis une fois la devise couverte. Traditionnellement, les investisseurs européens qui accédaient au marché en dollars voyaient une partie de leur rendement diluée par le coût de la couverture de change. Aujourd’hui, cependant, la situation s’est inversée : la performance en euros s’avère plus favorable qu’en dollars une fois la devise couverte, ce qui fait du crédit High Yield européen une alternative non seulement plus stable sur le plan macroéconomique, mais aussi plus efficiente financièrement pour l’investisseur européen.

Ce panorama est complété par une courbe de taux en cours de normalisation, qui offre encore un potentiel : l’écart entre le Bund allemand à 10 ans et à 2 ans est actuellement de 71 points de base, en dessous de sa moyenne de long terme de 77. De même, la compression des spreads périphériques reflète l’amélioration des comptes publics dans des pays comme l’Espagne et l’Italie, qui affichent une discipline budgétaire et réduisent la prime de risque. L’ensemble se traduit par un scénario de faible probabilité de récession, début de cycle de baisse des taux aux États-Unis, valorisations ajustées mais avec des fondamentaux solides et un appétit très fort des investisseurs pour la classe d’actifs crédit.

Face à cet ensemble de facteurs, comment saisir ces opportunités de manière efficiente, avec un risque maîtrisé et une majeure visibilité sur la performance future ?

La réponse passe par des stratégies conçues pour cet environnement, capables de combiner portage, diversification et un horizon temporel clair. Parmi elles, Sextant Regatta 2031, un fonds centré sur le crédit High Yield européen, avec échéance en 2031, qui offre aux investisseurs un cadre clair pour bénéficier de la conjoncture actuelle. Son portefeuille est composé de plus de 100 émetteurs, avec une notation moyenne de B+. Le principe même du fonds à échéance fixe permet de bénéficier d'une bonne visibilité sur la performance attendue et d'un risque décroissant au fur et à mesure que l'on s'approche de la maturité.

Au-delà des chiffres, l’essentiel réside dans l’approche de gestion. Le fonds repose sur une analyse bottom-up, sélectionnant les émissions une à une en fonction de leur qualité de crédit et de leur rendement. Cette approche, combinée à une gestion active du risque de crédit, permet de capter des opportunités dans des secteurs défensifs comme les télécommunications, la consommation, le tourisme, la santé ou les énergies renouvelables, tous très présents dans l’univers High Yield européen. Il s’agit d’une approche pragmatique et disciplinée qui s’inscrit dans un environnement où les investisseurs recherchent visibilité et stabilité, sans pour autant renoncer à la performance.

Le High Yield européen traverse une période particulièrement favorable. La combinaison de fondamentaux solides, de taux de défaut contenus, d’une forte demande, de rendements attractifs et d’un marché primaire dynamique offre une opportunité inédite depuis des années.

A propos d’Amiral Gestion :

Créée en 2003, Amiral Gestion est une société de gestion indépendante détenue par ses dirigeants et salariés. Amiral Gestion s’appuie sur une philosophie de gestion active et de conviction pour offrir les meilleures performances à long-terme à une clientèle composée d’investisseurs institutionnels, d’investisseurs professionnels (CGPI, family offices et banquiers privés) et de particuliers. Acteur de référence dans l’univers des PME/ETI, Amiral Gestion bénéficie également d’expertises obligataire (cotée et non cotée) et diversifiée, mises en valeur au travers des 12 compartiments de la SICAV Sextant ainsi que plusieurs mandats et fonds dédiés à la clientèle institutionnelle. Présente en Espagne, la société de gestion dispose également d’un bureau d’analyse à Singapour depuis 2017 et compte 57 collaborateurs dans le monde. Son encours s’élève à 3,6 milliards d’euros au 30 juin 2025. Amiral Gestion est engagée depuis 2012 dans l’analyse ESG et depuis 2015 dans la gestion ISR pour le compte de grands institutionnels

Pour accéder au site d'Amiral Gestion, cliquez ICI.