Taux d’intérêt élevés, inflation persistante, épargne réglementée attractive… L’environnement invite à revoir l’allocation des contrats. Si des opportunités sont à saisir, la diversification reste de mise. Tour d’horizon.

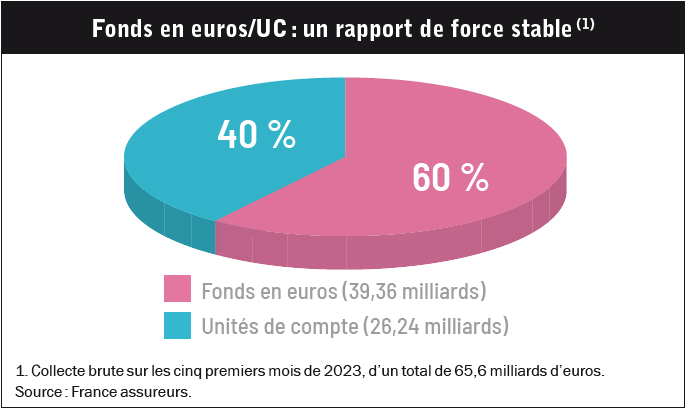

Placement paquebot des Français, avec près de 1 900 milliards d’euros sous gestion, l’assurance-vie va-t-elle passer sans casse entre les gouttes du krach obligataire amorcé en 2022 ? Probablement. « On a pris trois cents points de base et le système n’a pas vacillé », commente un assureur de poids. Les retraits massifs des fonds en euros, tant redoutés, n’ont pas eu lieu. Et aucune compagnie n’a, pour l’heure, montré des signes de faiblesse. Rassurant. Pour autant, l’activité n’est pas reluisante, avec un reflux (versements – prestations) de 1,6 milliard d’euros en mai dernier. « Pour retrouver une décollecte aussi importante, il faut remonter en pleine crise Covid, en mai 2020 (-2 milliards d’euros), souligne Philippe Crevel, directeur du Cercle de l’épargne. Sur les cinq premiers mois de l’année, la collecte nette n’est plus que de 2,7 milliards d’euros, loin de celle du livret A (24,5 milliards d’euros). La collecte nette de 2023 de l’assurance-vie est en net repli par rapport à celle de 2022 (11,7 milliards d’euros). » Pas certain que le second semestre soit plus favorable. En cause, des niveaux de rachats plus élevés cette année et une concurrence féroce de l’épargne bancaire. « La fin d’année, avec une décrue de l’inflation, pourrait conduire les épargnants à revenir sur des produits de long terme », conclut Philippe Crevel. A voir.

Placement paquebot des Français, avec près de 1 900 milliards d’euros sous gestion, l’assurance-vie va-t-elle passer sans casse entre les gouttes du krach obligataire amorcé en 2022 ? Probablement. « On a pris trois cents points de base et le système n’a pas vacillé », commente un assureur de poids. Les retraits massifs des fonds en euros, tant redoutés, n’ont pas eu lieu. Et aucune compagnie n’a, pour l’heure, montré des signes de faiblesse. Rassurant. Pour autant, l’activité n’est pas reluisante, avec un reflux (versements – prestations) de 1,6 milliard d’euros en mai dernier. « Pour retrouver une décollecte aussi importante, il faut remonter en pleine crise Covid, en mai 2020 (-2 milliards d’euros), souligne Philippe Crevel, directeur du Cercle de l’épargne. Sur les cinq premiers mois de l’année, la collecte nette n’est plus que de 2,7 milliards d’euros, loin de celle du livret A (24,5 milliards d’euros). La collecte nette de 2023 de l’assurance-vie est en net repli par rapport à celle de 2022 (11,7 milliards d’euros). » Pas certain que le second semestre soit plus favorable. En cause, des niveaux de rachats plus élevés cette année et une concurrence féroce de l’épargne bancaire. « La fin d’année, avec une décrue de l’inflation, pourrait conduire les épargnants à revenir sur des produits de long terme », conclut Philippe Crevel. A voir.

La nouvelle donneEn attendant, épargnants comme conseillers doivent s’adapter au nouveau contexte financier, celui de taux d’intérêt élevés. Petit rappel:vingt ans de décrue avaient entraîné l’OAT (obligation assimilable du Trésor) 10 ans, titre le plus émis et correspondant à l’indicateur des taux d’emprunt de l’Etat français, à 0 % en juillet 2020. Un niveau nul conservé en 2021. Sauf qu’en juillet 2022, l’OAT 10 ans avait déjà rebondi à 1,79 % pour finalement atteindre 3 % en juillet dernier. Ce choc obligataire est le revers d’une inflation galopante, à plus de 5 % en 2022, du jamais vu depuis plus de trente ans. Par ricochet, le rendement de l’épargne réglementée, dont les modalités de calcul sont basées sur la hausse des prix, a grimpé en flèche. Tout comme le taux du livret A qui, depuis février, affiche 3 %, le tout net de fiscalité – un taux maintenu à 3 % au 1er août, et cela durant les dix-huit prochains mois, comme l’a annoncé Bruno Le Maire, le ministre de l’Economie, le 13 juillet. Quant aux comptes à terme, ils rapportent désormais 3 à 5 % bruts selon leur duration. C’est dans ce cadre qu’évolue désormais l’assurance-vie. Lui est-il profitable ? Tout va dépendre du contenu, autrement dit des solutions financières incluses dans les contrats. Quels sont aujourd’hui les choix pertinents pour capter du rendement ? Interroger les professionnels conduit à de multiples réponses, même si la part belle est faite aux solutions obligataires. Sans conteste, la place du fonds en euros est aussi relancée, avec la hausse des rendements observée en 2022, qui va se prolonger cette année. Mais à l’arrivée, il est bien difficile de faire le tri, tant les unités de compte (UC) recouvrent un large éventail de classes d’actifs, des actions (fonds et titres en direct) aux fonds obligataires, en passant par les produits structurés, les Trackers (ETF), l’immobilier, le monétaire, le non-coté (Private Equity), les investissements responsables, etc. Un véritable fourre-tout (cf. Investissement Conseils n° 862, juin 2023, pages 14 à 20)… De quoi s’y perdre ! « Pour investir aujourd’hui, l’enveloppe assurance-vie reste toujours intéressante, résume Vincent Fournier, directeur de l’épargne du groupe Quintésens. Mais il faut s’adapter au nouvel environnement. La forte hausse des taux d’intérêt a eu un impact sur tous les marchés actions et obligataires, avec de fortes pertes à la clé. L’immobilier souffre aussi. En outre, nous avons une inflation durable. Il faut maintenant se projeter dans l’avenir. Les taux longs à ce niveau ne vont pas durer, peut-être encore sur 2024. Aujourd’hui, le risque obligataire est inférieur à celui des actions, et il faut en tirer profit, y compris avec les produits structurés. Sur le long terme, il ne faut toutefois pas se couper des actions. Certains marchés, comme les technologiques aux Etats-Unis, évoluent favorablement. » Cette nouvelle donne est in fine favorable à une remise à plat du catalogue d’UC. Prenons le cas de la pierre-papier. « Aujourd’hui, il y a des alternatives aux fonds immobiliers, ce qui n’était pas le cas ces dernières années, constate Guillaume Berthiaux, président de Sofidy Gestion Privée. La remontée brutale des taux d’intérêt a fait resurgir la classe d’actifs obligataire. L’épargnant peut davantage diversifier ses investissements, c’est une bonne chose. Dans ce cadre, l’immobilier joue toujours son rôle de création de valeur à long terme et de diversification. Par exemple, les épargnants peuvent aller capter les bonus de rendement sur les fonds en euros en investissant dans des SCPI, pour la part UC requise par l’assureur. » En somme, il faut saisir les opportunités d’investissement du moment, tout en maintenant une diversification de son patrimoine. Un plaidoyer repris par la plupart des professionnels.

Mais à l’arrivée, il est bien difficile de faire le tri, tant les unités de compte (UC) recouvrent un large éventail de classes d’actifs, des actions (fonds et titres en direct) aux fonds obligataires, en passant par les produits structurés, les Trackers (ETF), l’immobilier, le monétaire, le non-coté (Private Equity), les investissements responsables, etc. Un véritable fourre-tout (cf. Investissement Conseils n° 862, juin 2023, pages 14 à 20)… De quoi s’y perdre ! « Pour investir aujourd’hui, l’enveloppe assurance-vie reste toujours intéressante, résume Vincent Fournier, directeur de l’épargne du groupe Quintésens. Mais il faut s’adapter au nouvel environnement. La forte hausse des taux d’intérêt a eu un impact sur tous les marchés actions et obligataires, avec de fortes pertes à la clé. L’immobilier souffre aussi. En outre, nous avons une inflation durable. Il faut maintenant se projeter dans l’avenir. Les taux longs à ce niveau ne vont pas durer, peut-être encore sur 2024. Aujourd’hui, le risque obligataire est inférieur à celui des actions, et il faut en tirer profit, y compris avec les produits structurés. Sur le long terme, il ne faut toutefois pas se couper des actions. Certains marchés, comme les technologiques aux Etats-Unis, évoluent favorablement. » Cette nouvelle donne est in fine favorable à une remise à plat du catalogue d’UC. Prenons le cas de la pierre-papier. « Aujourd’hui, il y a des alternatives aux fonds immobiliers, ce qui n’était pas le cas ces dernières années, constate Guillaume Berthiaux, président de Sofidy Gestion Privée. La remontée brutale des taux d’intérêt a fait resurgir la classe d’actifs obligataire. L’épargnant peut davantage diversifier ses investissements, c’est une bonne chose. Dans ce cadre, l’immobilier joue toujours son rôle de création de valeur à long terme et de diversification. Par exemple, les épargnants peuvent aller capter les bonus de rendement sur les fonds en euros en investissant dans des SCPI, pour la part UC requise par l’assureur. » En somme, il faut saisir les opportunités d’investissement du moment, tout en maintenant une diversification de son patrimoine. Un plaidoyer repris par la plupart des professionnels.

Fonds en euros : le retour en grâce Commençons par revoir la copie du fonds en euros, la colonne vertébrale de l’assurance-vie avec trois quarts des encours sous gestion. Un poids qui ne va pas maigrir, compte tenu d’une collecte positive sur 2023 après des années de recul.Logique, les assureurs sont en recherche de capitaux pour acheter du papier obligataire à bon rapport. Un renversement inattendu, après des années passées à freiner la collecte par des quotas ou des frais majorés sur ce support garanti.Mais si les fonds en euros conservent leur place au sein des contrats, point trop n’en faut. Entre 20 et 40 % du capital selon les estimations des professionnels interrogés. La raison ? « Si j’investis dans un fonds en euros, je perçois moins que le rendement des obligations, constate Vincent Fournier. Ce support doit donc rester une poche de liquidité dans un contrat, pas un investissement de long terme, c’est-à-dire à plus de cinq ans. » Quel rendement en attendre en 2023 et après ? C’est la question clé. Pour Philippe Crevel, « la hausse des taux des fonds euros devrait se poursuivre en 2023, en lien avec celle des taux d’intérêt des obligations d’Etat et de la bonne tenue des marchés financiers. La baisse de l’inflation dans les prochains mois devrait occasionner celle des rendements des livrets réglementés. Les courbes de taux entre ceux-ci et ceux des fonds euros pourraient ainsi se croiser ». Après un taux moyen de 2 % nets de frais, hors taxes sociales, en 2022, selon France assureurs, le rendement des fonds en euros devrait osciller entre 2,25 et 2,50 % en 2023. Toujours sous le livret A et l’inflation, donc. Mais il s’agit là d’un taux moyen, qui masque de grands écarts sur le marché et plus encore les taux bonus accordés ici ou là en fonction des parts UC dans les contrats (3 à 4 % de rendement). On revoit aussi fleurir des taux minimums garantis à 3 ou 4 %, parfois sans conditions d’investissement sur des UC (comme à la Carac), une pratique vestige du passé. Les assureurs-vie ont aussi un trésor de guerre:leur provision pour participation aux bénéfices (PPB), qui représente 5 % de rendement distribuable sur le marché. Là aussi, les variations sont élastiques selon les compagnies. Malgré tout, nul ne se hasarde à pronostiquer l’évolution des rendements pour les années suivantes, le tout dépendant de l’environnement (taux obligataires, inflation, épargne concurrente). La barre des 3 % nets (pour le taux moyen) semble toutefois encore lointaine… Résultat, le fonds en euros est et restera toujours demain un premier niveau de rentabilité bon à prendre, qui limite les effets de l’inflation, avec une garantie en capital. « Le socle de l’assurance-vie, qui accompagne toute diversification », résumait il y a quelques mois Guillaume Rosenwald, directeur général de Macsf Epargne Retraite.Mais outre les aubaines de taux bonus, les épargnants doivent guetter le lancement de nouveaux fonds en euros. Ce que vient de faire la compagnie d’assurance Corum Life, avec un discours offensif. « Pourquoi faudrait-il choisir entre rendement et sécurité quand il est possible d’avoir les deux ?, interroge Amandine Lezy, directrice de la compagnie Corum Life. Grâce à l’expertise obligataire du groupe Corum et à notre approche opportuniste, nous avons tous les atouts pour saisir un moment de marché et proposer aux épargnants un fonds euro différent, en mesure de faire fructifier leur épargne en toute sécurité. » Rappelons que l’offre de Corum était, jusqu’à présent, dénuée de fonds en euros. L’établissement part donc d’une feuille blanche, visant dès cette année un taux supérieur au livret A, sachant que le contrat est accessible sans frais d’entrée. Pour éviter les abus, l’assureur fixe toutefois une limite drastique au poids du fonds en euros, avec 25 % maximum de l’épargne investie dans un contrat. D’autres assureurs vont-ils suivre ?Obligataire et produits structurés:le ticket gagnantIl faut saisir l’opportunité tant qu’elle se présente. C’est le discours des professionnels sur la classe d’actifs obligataire, qui fait son retour en force dans les allocations (cf. Investissement Conseils n° 863, juillet-août 2023, pages 28 à 36). Ce que souligne Vincent Fournier : « dans les contrats bien fournis, on peut aujourd’hui acheter des obligations à haut rendement, via des obligations en direct, des fonds obligataires, des obligations datées qui combinent un couple rendement-risque très attractif, avec une date d’échéance proche. Ce qui donne une connaissance du rendement attendue, 6 à 7 % brut aujourd’hui, avec un risque de défaut contenu. C’est à privilégier sur 2023 au moins». On ne compte plus les lancements de fonds obligataires à échéance, dits aussi datés, sur les douze derniers mois, qui font carton plein dans l’enveloppe assurance-vie ou dans celle du plan d’épargne-retraite (PER), dont la construction financière est très proche de l’assurance-vie. Rien de neuf sous le soleil, toutefois:ces fonds avaient disparu du paysage financier à cause des taux d’intérêt quasi-nuls des quinze dernières années. Ils reviennent aujourd’hui avec des possibilités de gains supérieurs aux fonds en euros, le tout avec un risque modéré (classe 2 à 4 sur l’échelle SRRI), et un horizon de placement de trois à cinq ans en général. Le bémol ? Une faillite des émetteurs, même si la mutualisation des lignes l’atténue.L’avenir ? Dans un cadre économique fortement ralenti, la Banque centrale européenne pourrait être amenée à baisser les taux d’intérêt. Il ne faut donc pas traîner à saisir cette opportunité d’investissement, ce à quoi se prête bien l’assurance-vie. « De par sa souplesse de fonctionnement et sa palette financière, cette enveloppe est parfaite dans le contexte actuel, complète Vincent Fournier. Les arbitrages effectués quasiment en temps réel se font à l’abri de la fiscalité. Il faut aussi l’utiliser intelligemment. Par exemple, alléger une partie des bénéfices actions qu’on a dans son contrat pour prendre des obligations. Si la récession pointait, avec une baisse des taux, je gagnerais sur les obligations pour racheter des actions dont le cours d’achat aura, lui, baissé. Pour autant, l’épargnant doit rester sur ce qu’il comprend, maîtrise et peut anticiper. Le peut-il, seul ? La valeur ajoutée du CGP est ici évidente. Dans ce type de contexte, avec sa culture financière, il aide à faire des projections, des choix. » Dans les prochains mois, de nouvelles offres de supports dans les contrats, comme des titres obligataires privés en direct, pourraient aussi advenir. Là encore, il faudra être réactif pour saisir la perche. En attendant, une autre solution de court-moyen terme tire la croissance : les produits structurés à capital (quasi) garanti à l’échéance.Eux aussi sont portés par un contexte favorable, leur permettant d’afficher des rémunérations attractives, autour de 4 % pour une durée de cinq ans. Avec cette solution, tout est paramétré d’entrée, notamment le gain possible, le risque de perte et la durée du placement. Leur commercialisation ponctuelle, sous forme de fenêtres, incite les conseillers à dégainer rapidement.Sur une optique de long terme, il faut toutefois changer son fusil d’épaule et revenir à des solutions plus classiques, principalement les UC actions, un point sur lequel s’accordent CGP et assureurs. Les versements réguliers sont alors préconisés pour lisser le cours d’achat des titres et profiter des rebonds quand ils se produisent. Résumons avec Vincent Fournier:«pour investir, il faut éviter tout dogmatisme et être souple dans ses allocations. S’il faut mettre 50 % d’obligataire, pourquoi pas ? C’est à adapter selon l’environnement et son horizon de placement. C’est la donnée “temps” qui manque le plus aux investisseurs. Il faut aussi être capable de supporter les périodes de baisse ».

Commençons par revoir la copie du fonds en euros, la colonne vertébrale de l’assurance-vie avec trois quarts des encours sous gestion. Un poids qui ne va pas maigrir, compte tenu d’une collecte positive sur 2023 après des années de recul.Logique, les assureurs sont en recherche de capitaux pour acheter du papier obligataire à bon rapport. Un renversement inattendu, après des années passées à freiner la collecte par des quotas ou des frais majorés sur ce support garanti.Mais si les fonds en euros conservent leur place au sein des contrats, point trop n’en faut. Entre 20 et 40 % du capital selon les estimations des professionnels interrogés. La raison ? « Si j’investis dans un fonds en euros, je perçois moins que le rendement des obligations, constate Vincent Fournier. Ce support doit donc rester une poche de liquidité dans un contrat, pas un investissement de long terme, c’est-à-dire à plus de cinq ans. » Quel rendement en attendre en 2023 et après ? C’est la question clé. Pour Philippe Crevel, « la hausse des taux des fonds euros devrait se poursuivre en 2023, en lien avec celle des taux d’intérêt des obligations d’Etat et de la bonne tenue des marchés financiers. La baisse de l’inflation dans les prochains mois devrait occasionner celle des rendements des livrets réglementés. Les courbes de taux entre ceux-ci et ceux des fonds euros pourraient ainsi se croiser ». Après un taux moyen de 2 % nets de frais, hors taxes sociales, en 2022, selon France assureurs, le rendement des fonds en euros devrait osciller entre 2,25 et 2,50 % en 2023. Toujours sous le livret A et l’inflation, donc. Mais il s’agit là d’un taux moyen, qui masque de grands écarts sur le marché et plus encore les taux bonus accordés ici ou là en fonction des parts UC dans les contrats (3 à 4 % de rendement). On revoit aussi fleurir des taux minimums garantis à 3 ou 4 %, parfois sans conditions d’investissement sur des UC (comme à la Carac), une pratique vestige du passé. Les assureurs-vie ont aussi un trésor de guerre:leur provision pour participation aux bénéfices (PPB), qui représente 5 % de rendement distribuable sur le marché. Là aussi, les variations sont élastiques selon les compagnies. Malgré tout, nul ne se hasarde à pronostiquer l’évolution des rendements pour les années suivantes, le tout dépendant de l’environnement (taux obligataires, inflation, épargne concurrente). La barre des 3 % nets (pour le taux moyen) semble toutefois encore lointaine… Résultat, le fonds en euros est et restera toujours demain un premier niveau de rentabilité bon à prendre, qui limite les effets de l’inflation, avec une garantie en capital. « Le socle de l’assurance-vie, qui accompagne toute diversification », résumait il y a quelques mois Guillaume Rosenwald, directeur général de Macsf Epargne Retraite.Mais outre les aubaines de taux bonus, les épargnants doivent guetter le lancement de nouveaux fonds en euros. Ce que vient de faire la compagnie d’assurance Corum Life, avec un discours offensif. « Pourquoi faudrait-il choisir entre rendement et sécurité quand il est possible d’avoir les deux ?, interroge Amandine Lezy, directrice de la compagnie Corum Life. Grâce à l’expertise obligataire du groupe Corum et à notre approche opportuniste, nous avons tous les atouts pour saisir un moment de marché et proposer aux épargnants un fonds euro différent, en mesure de faire fructifier leur épargne en toute sécurité. » Rappelons que l’offre de Corum était, jusqu’à présent, dénuée de fonds en euros. L’établissement part donc d’une feuille blanche, visant dès cette année un taux supérieur au livret A, sachant que le contrat est accessible sans frais d’entrée. Pour éviter les abus, l’assureur fixe toutefois une limite drastique au poids du fonds en euros, avec 25 % maximum de l’épargne investie dans un contrat. D’autres assureurs vont-ils suivre ?Obligataire et produits structurés:le ticket gagnantIl faut saisir l’opportunité tant qu’elle se présente. C’est le discours des professionnels sur la classe d’actifs obligataire, qui fait son retour en force dans les allocations (cf. Investissement Conseils n° 863, juillet-août 2023, pages 28 à 36). Ce que souligne Vincent Fournier : « dans les contrats bien fournis, on peut aujourd’hui acheter des obligations à haut rendement, via des obligations en direct, des fonds obligataires, des obligations datées qui combinent un couple rendement-risque très attractif, avec une date d’échéance proche. Ce qui donne une connaissance du rendement attendue, 6 à 7 % brut aujourd’hui, avec un risque de défaut contenu. C’est à privilégier sur 2023 au moins». On ne compte plus les lancements de fonds obligataires à échéance, dits aussi datés, sur les douze derniers mois, qui font carton plein dans l’enveloppe assurance-vie ou dans celle du plan d’épargne-retraite (PER), dont la construction financière est très proche de l’assurance-vie. Rien de neuf sous le soleil, toutefois:ces fonds avaient disparu du paysage financier à cause des taux d’intérêt quasi-nuls des quinze dernières années. Ils reviennent aujourd’hui avec des possibilités de gains supérieurs aux fonds en euros, le tout avec un risque modéré (classe 2 à 4 sur l’échelle SRRI), et un horizon de placement de trois à cinq ans en général. Le bémol ? Une faillite des émetteurs, même si la mutualisation des lignes l’atténue.L’avenir ? Dans un cadre économique fortement ralenti, la Banque centrale européenne pourrait être amenée à baisser les taux d’intérêt. Il ne faut donc pas traîner à saisir cette opportunité d’investissement, ce à quoi se prête bien l’assurance-vie. « De par sa souplesse de fonctionnement et sa palette financière, cette enveloppe est parfaite dans le contexte actuel, complète Vincent Fournier. Les arbitrages effectués quasiment en temps réel se font à l’abri de la fiscalité. Il faut aussi l’utiliser intelligemment. Par exemple, alléger une partie des bénéfices actions qu’on a dans son contrat pour prendre des obligations. Si la récession pointait, avec une baisse des taux, je gagnerais sur les obligations pour racheter des actions dont le cours d’achat aura, lui, baissé. Pour autant, l’épargnant doit rester sur ce qu’il comprend, maîtrise et peut anticiper. Le peut-il, seul ? La valeur ajoutée du CGP est ici évidente. Dans ce type de contexte, avec sa culture financière, il aide à faire des projections, des choix. » Dans les prochains mois, de nouvelles offres de supports dans les contrats, comme des titres obligataires privés en direct, pourraient aussi advenir. Là encore, il faudra être réactif pour saisir la perche. En attendant, une autre solution de court-moyen terme tire la croissance : les produits structurés à capital (quasi) garanti à l’échéance.Eux aussi sont portés par un contexte favorable, leur permettant d’afficher des rémunérations attractives, autour de 4 % pour une durée de cinq ans. Avec cette solution, tout est paramétré d’entrée, notamment le gain possible, le risque de perte et la durée du placement. Leur commercialisation ponctuelle, sous forme de fenêtres, incite les conseillers à dégainer rapidement.Sur une optique de long terme, il faut toutefois changer son fusil d’épaule et revenir à des solutions plus classiques, principalement les UC actions, un point sur lequel s’accordent CGP et assureurs. Les versements réguliers sont alors préconisés pour lisser le cours d’achat des titres et profiter des rebonds quand ils se produisent. Résumons avec Vincent Fournier:«pour investir, il faut éviter tout dogmatisme et être souple dans ses allocations. S’il faut mettre 50 % d’obligataire, pourquoi pas ? C’est à adapter selon l’environnement et son horizon de placement. C’est la donnée “temps” qui manque le plus aux investisseurs. Il faut aussi être capable de supporter les périodes de baisse ».

Immobilier : un retour aux sourcesEn quelques années, la pierre-papier – au travers des SCPI et de plus en plus des SCI – aura conquis l’enveloppe assurance-vie. Notamment dans les contrats des CGP et courtiers en ligne, avec des offres bien fournies. « Il faut d’abord rappeler deux points, confirme Guillaume Berthiaux. D’abord, que les UC immobilières ont été très plébiscitées depuis dix ans, dans un contexte favorable de baisse des taux. La collecte a explosé, notamment au sein des assurances-vie. Les assureurs ne pouvaient pas passer à côté de cette dynamique, d’où un référencement accru dans les contrats, notamment dans ceux distribués par les conseillers en gestion de patrimoine et les courtiers en ligne. Ensuite, que l’immobilier n’a pas cessé de tenir ses promesses avec des rendements attractifs pour un risque contenu. »Encore quelques opportunitésL’heure serait toutefois à la décrue (relative) des fonds immobiliers, un peu moins prisés dans les contrats. « Sur les fonds immobiliers, qui avaient tendance à remplacer les fonds en euros dans les allocations, il faut maintenant se montrer malin, estime Vincent Fournier. Les anciens fonds sont pénalisés par la hausse des taux d’intérêt, avec une baisse de leur valorisation. Mais il y a des opportunités pour des nouveaux venus sur le marché des SCI et SCPI. Ce marché fera des gagnants et des perdants, d’où l’importance de bien diversifier vers du résidentiel, du viager, la santé, les bureaux, etc. » Reprenons. Il existe trois solutions immobilières dans l’assurance-vie. Outre les sociétés civiles en placement immobilier (SCPI), on y trouve les SC (sociétés civiles), dites aussi SCI (immobilières). Leur contenu est assez disparate, parfois 100 % immobilier (une sorte de fonds de fonds de SCPI), parfois contenant des poches de liquidité importantes. Le troisième pan, les organismes de placement collectif en immobilier (OPCI), s’avère plus volatil, car composé pour une part significative de produits financiers. Que nous réserve l’année en cours ? « En 2023, les rendements des SCPI demeureront probablement encore stables ou en hausse, avance Guillaume Berthiaux. Le contexte inflationniste continue d’être favorable aux SCPI de bureaux et de commerces, dont la plupart des loyers sont indexés sur la hausse des prix. Ce qui pourrait contribuer à des dividendes stables ou en hausse pour les porteurs de parts des SCPI. Même si la conjoncture inflationniste contribue aux rendements des SCPI, nous pourrions voir quelques corrections de prix de parts orientées vers les SCPI les moins diversifiées, les plus endettées, ou celles dont le patrimoine s’est trop éloigné des centres-villes. A l’inverse, celles qui ont été et sont rigoureuses dans leur politique d’investissement ne seront a priori pas touchées. La diversification et la granularité des investissements, ce qui mutualise les risques, sont une protection très forte, qui permet de compenser les problèmes spécifiques. On synthétise le rendement du marché immobilier global. Globalement, les prix pour les SCPI de bonne qualité devraient se maintenir. Rappelons que les SCPI ne sont pas obligées de faire varier leur prix de part, tant qu’ils sont compris dans une fourchette entre +10 % et -10 % de leurs valeurs d’expertise. Il faut des variations de prix importantes pour que cela se répercute sur le prix de part. Le tableau n’est donc pas noir, mais contrasté, cette classe d’actifs s’adapte, et pour l’épargnant et son conseiller, il faut faire preuve de sélectivité. »A long termeCe retour aux sources, vers un immobilier s’inscrivant dans le moyen-long terme, est du goût des assureurs, désireux d’éviter les allers-retours d’épargnants opportunistes à court terme. Mais aussi des professionnels du secteur. « Mettre de l’immobilier dans l’assurance-vie reste efficace, conclut Guillaume Berthiaux. Même s’il est dommage de ne pas profiter des rendements élevés de l’obligataire à court terme, nous ne sommes pas sur les mêmes horizons de placement. La durée d’investissement entre huit et dix ans d’une SCPI est en adéquation avec l’enveloppe assurantielle:on est là dans une optique de long terme pour capitaliser, les dividendes étant réinvestis, avec de la visibilité. En pratique, il faut disposer d’un contrat avec une offre suffisante, ce qui est souvent le cas des assurances-vie proposées par les CGP. Il faut aussi que le contrat soit raisonnablement tarifé. Enfin ne pas oublier le rôle primordial du conseil:sans un bon pilote, la performance à long terme est vouée à la dérive ! »Private Equity : un moment propiceD’autres choix peuvent aujourd’hui être explorés dans les assurances-vie. Des niches, diront certains professionnels. Citons les fonds croissance promus par quelques compagnies, comme Axa, Generali ou Spirica, qui affichent des résultats très contrastés.Cette formule hybride entre le fonds en euros pur et les UC traditionnelles peut trouver sa place dans une allocation, sous réserve d’en maîtriser les tenants et aboutissants. Force est de constater qu’elle suscite un engouement mitigé chez les conseillers en gestion de patrimoine interrogés.Autre piste, celle du Private Equity. Rappelons son principe : accompagner la croissance des PME et ETI non cotées, françaises et européennes.Crédible dans le contexte actuel ? « En capital-développement, les phases de contraction de l’activité sont assez opportunes pour notre classe d’actifs, souligne Jean-David Haas, directeur général et cofondateur de NextStage AM. La dette est plus chère ou moins disponible, les banquiers prêtant moins. Les entrepreneurs agiles, qui veulent faire la différence, se tournent donc vers des investisseurs de moyen-long terme pour financer leur croissance.D’où une activité très nourrie en 2023 sur le capital-développement, avec de bonnes opportunités pour notre entité. Nous avons des sociétés bien positionnées sur les tendances de fond que sont le digital, la santé intelligente, et l’innovation environnementale et énergétique. Inversement, dans le LBO, le secteur des infrastructures est plus à la peine, même tendance dans le Private Equity immobilier. » Et d’ajouter que « les meilleurs millésimes sont ceux de contraction de crise. Ils ne sont pas forcément fournis en volume, mais se révèlent être de très bonne qualité. Nos fonds les plus performants sont ceux levés dans les crises (2009-2010). » A bon entendeur…Un marché qui s’ouvre peu à peuReste l’offre. Est-elle suffisante aujourd’hui pour satisfaire la demande ? « Le Private Equity est encore sous-représenté dans l’enveloppe assurance vie, même si un rattrapage est en cours, reconnaît Jean-David Haas. Nous y avons contribué, avec la première UC de Private Equity lancée en 2016. L’intégration est en train de prendre, mais cela passe par une formation des conseillers, des assureurs aussi, qui ont été réticents au début à référencer des fonds au prétexte d’une classe d’actifs peu liquide. Cette prudence n’est pas nouvelle, elle était déjà de mise sur l’immobilier, avant que les assureurs s’aperçoivent que la demande était importante. Il va se passer la même mécanique avec le Private Equity. Le marché s’ouvre peu à peu, nous comptons maintenant une douzaine d’offres. Les banques privées et de gestion de fortune se sont emparées du sujet, tout comme de gros cabinets de CGP. Mais il y a une demande pour des plus petits tickets d’entrée, ce que propose l’assureur Spirica (1 000 euros). La démocratisation du Private Equity est inéluctable. » Illustration : Bpifrance (la banque publique d’investissement) a lancé Bpifrance Entreprises Avenir 1, un nouveau fonds d’entreprises non cotées en Bourse pour les particuliers, accessible avec 1 000 euros. Au fur et à mesure que l’épargne affluera, les équipes de Bpifrance sélectionneront de douze à quinze fonds de Private Equity. Trop flou pour certains CGP, car dans quoi sera placé l’argent à l’arrivée ? Impossible à dire. Ce support, qui vise un taux de retour sur investissement de 8 % par an net de frais du fonds, est accessible en direct par une plate-forme en ligne, mais aussi via l’assurance-vie, dans l’attente d’être référencé dans les contrats. A suivre, donc.

Adapté au PEREn attendant, quelques fondamentaux valent d’être rappelés aux épargnants. « Un, c’est un placement de moyen-long terme, insiste Jean-David Haas. C’est-à-dire avec au moins cinq ans devant soi, mais nous recommandons dix ans. Ce produit s’intègre bien dans une logique d’allocation d’actifs, il est aussi particulièrement adapté à l’enveloppe du plan d’épargne-retraite, avec un alignement des durations. Deux, il faut y consacrer une part limitée de son patrimoine, autour de 10 %, même si certains ménages fortunés y mettent beaucoup plus. Trois, l’épargnant ne doit pas tout miser sur un seul gérant. Il faut aussi bien comprendre le sous-jacent du fonds et être épaulé par un bon conseiller en gestion de patrimoine. Quatre, enfin, même s’il n’y a pas de garantie en capital, globalement le risque est bien maîtrisé, avec de belles signatures dans le fonds et une vraie diversification des gérants par les assureurs. Cette classe d’actifs est moins volatile que la classe actions, avec des performances assez régulières dans la durée. » Mais elle n’a pas la même liquidité, ce que rappellent certains assureurs prudents sur ce créneau. « Dans notre unité de compte, le grand public pèse moins de 20 %, relativise Jean-David Haas. Le reste est aux mains des institutionnels, le risque de liquidité pour un particulier est donc faible. Du reste, les flux de sortie sont dans les faits réduits, et plus liés au décès des investisseurs qu’à des arbitrages. Nous faisons le constat depuis sept ans que les clients sont fidèles. Enfin, ajoutons qu’il existe un marché secondaire qui s’est beaucoup développé pour les besoins de liquidité importants. »

« Il faut multiplier ses moteurs de performance » Hugues Aubry, membre du comité exécutif de Generali France, en charge du marché de l’épargne et de la gestion de patrimoine, estime que la diversification reste la meilleure stratégie dans le contexte actuel.

Hugues Aubry, membre du comité exécutif de Generali France, en charge du marché de l’épargne et de la gestion de patrimoine, estime que la diversification reste la meilleure stratégie dans le contexte actuel.

Investissement Conseils : Vous préconisez la « règle des trois tiers » pour investir au sein des contrats. Expliquez-nous.Hugues Aubry : C’est parti d’un constat simple. Historiquement, dans l’assurance-vie, l’allocation-type était composée de 75 % de fonds en euros et de 25 % d’unités de compte. Il y a quelques années, en période de taux obligataires très bas, sous les 1 %, les fonds en euros avaient moins la capacité d’absorber les chocs et ne généraient plus un rendement significatif. D’où la nécessité de repenser l’allocation d’actifs, nous menant à la « règle des trois tiers ». Dans cette logique, le fonds en euros est la partie liquide, qui permet d’absorber une partie des chocs et de profiter de rendements boostés sous conditions d’investissement en unités de compte. Un autre tiers du contrat est investi sur des supports traditionnels indexés sur les marchés financiers (fonds patrimoniaux ou actions), pour en saisir la performance sur la durée.L’élément nouveau, c’est le troisième tiers. Il s’agit d’y mettre des produits qui capitalisent progressivement avec une volatilité moindre, davantage maîtrisée. En pratique, ce sont des produits structurés, des actifs réels (fonds infrastructures, Private Equity, fonds immobiliers), également un fonds croissance, qui vont servir entre 4 et 6 % par an, dès lors que l’on sélectionne les bons produits et que l’on respecte les règles du jeu, notamment l’horizon de placement. Avec cette « règle des trois tiers », vous pouvez traverser la crise !Les CGP sont-ils réceptifs à ce discours ?Oui, car il est loin d’être théorique. Assez intuitivement, un certain nombre de nos partenaires opèrent ainsi, notamment les indépendants. Notre discours n’est bien sûr pas à prendre au pied de la lettre, les répartitions dans les contrats variant selon les situations des épargnants. C’est au contraire une approche pragmatique, agile, consistante, que nous portons avec force. La remontée des taux n’y change rien. La relution des fonds en euros sera lente. En parallèle, l’inflation reste significative. Il faut donc trouver le moyen d’aller chercher des supports capables de performer au moins autant que l’inflation, voire plus, pour générer de la valeur pour le client. La diversification reste la meilleure stratégie dans le contexte actuel, il faut multiplier ses moteurs de performance et les indépendants l’ont parfaitement compris.

Un mot sur votre fonds croissance, qui s’inscrit dans cette offre plurielle. Pourquoi ce choix ?Generali est un assureur différenciant sur bien des sujets. Notre vocation est de proposer des offres financières variées et flexibles à nos partenaires. Nos fonds croissance (dont G Croissance 2020 qui est distribué notamment par les CGP) font partie de cette offre alternative et nous allons continuer de la porter avec force. Mais il faut bien comprendre de quoi nous parlons. Schématiquement, quand les marchés vont mal, ce fonds va absorber la baisse. Et quand ils montent, il prendra une partie de la hausse. Sur la durée, il se positionne entre le fonds en euros pur et les unités de compte plus volatiles. Les indépendants ont bien reçu le message. Au total, 270 millions d’euros ont été collectés l’an dernier sur nos fonds croissance, qui atteignent un encours de 700 millions d’euros (à fin mai 2023), soit environ 10 % du marché.

« Les produits structurés portent la collecte » Eric Le Baron, directeur général de SwissLife Assurance et Patrimoine, estime que l’enveloppe assurance-vie est toujours à privilégier.

Eric Le Baron, directeur général de SwissLife Assurance et Patrimoine, estime que l’enveloppe assurance-vie est toujours à privilégier.

Investissement Conseils : Quel regard porter sur l’offre financière en assurance-vie ?Eric Le Baron : La remontée des taux a changé la donne, c’est le point de départ. Ses conséquences ont été différentes selon les classes d’actifs. Certaines connaissent un regain d’intérêt. C’est le cas des produits structurés, qui portent la collecte en assurance-vie. Les opportunités d’investissement sont plus agressives sur ces produits, avec des espérances de rendement significatif tout en affichant des niveaux de garantie meilleurs que ces dernières années. Une autre classe d’actifs rebondit, ce sont les produits de taux purs, à savoir les fonds datés. On peut trouver de 5 à 7 % de rendement, sans prendre trop de risques. Bien sûr, la hausse des taux a provoqué quelques dégâts sur certaines typologies d’unités de compte (UC), notamment les fonds patrimoniaux et prudents à faible volatilité, qui combinent une partie de produits de taux et des actions. Ces fonds avaient bénéficié par le passé de la baisse des taux, avant d’être assez en retrait quand les taux étaient bas. La remontée des taux leur redonne des perspectives de rendement, mais il faudra être patient. Reste la question de l’immobilier. L’analyse est ici plus contrastée. Nous n’observons pas de grosse décollecte sur les SCPI et SCI, juste un ralentissement. Même s’ils sont un peu moins à la mode, ces supports d’investissement restent bien présents dans le paysage. C’est un peu moins le cas des OPCI, qui ont davantage souffert de la remontée des taux.

Quid du fonds en euros ?Il signe un retour intéressant. Dans la période actuelle, il ne bénéficie pas encore à plein de la remontée des taux d’intérêt. Et autre problème, il subit la concurrence des livrets d’épargne et plus encore des comptes à terme des banques, qui permettent de placer des sommes importantes dans l’attente d’une stabilisation de la situation. Chez Swiss Life, dans un multisupport qui compte en moyenne 30 à 40 % de fonds en euros, on obtient plus de 3 % nets de rendement sur le fonds en euros. C’est suffisant pour ne pas être incité à en sortir. Du reste, nous n’avons pas de décollecte accélérée sur le fonds en euros.Si les taux obligataires restent à leurs niveaux actuels les prochaines années, le rendement du fonds en euros va forcément reprendre des couleurs. Pour l’assureur, le scénario est favorable, même si la décollecte ralentit la capacité des fonds en euros à refaire de la performance. Mais la tendance reste bonne et le fonds en euros résiste plutôt bien.

L’assurance-vie est-elle toujours l’enveloppe à privilégier aujourd’hui ?Oui, assurément. Hors super-livrets et compte à terme, qui ne sont pas des solutions pérennes, mais qui rassurent dans des périodes chahutées, que reste-t-il aux épargnants sinon l’assurance-vie, et en complément le PERin. L’assurance-vie est toujours le véhicule le plus complet. Dans la palette de l’offre financière qu’on peut y trouver, sous réserve d’avoir un contrat bien fourni comme chez Swiss Life, on peut réagir selon les évolutions de marché. Les produits structurés sont actuellement un moyen de capter du rendement avec peu de risques. Les fonds datés, aussi. Rien de vraiment nouveau là-dedans. Le Private Equity est la seule véritable nouveauté du marché, mais c’est à l’arrivée un produit de niche pour les épargnants ultra-fortunés. Les assureurs ont besoin de proposer des produits liquides, pour pouvoir répondre aux demandes de rachat le cas échéant. Si on se place côté épargnant, l’horizon de placement est l’élément clé à prendre en considération. S’il est suffisamment long, il faut encore et toujours aller chercher les classes d’actifs les plus pures, les fonds actions dynamiques et y accoler si nécessaire 20 à 40 % de fonds en euros pour se construire sa propre garantie au terme. Il y a aussi un regain d’intérêt sur les fonds pilotés selon le niveau de volatilité, car la composante obligataire est plus rémunératrice qu’avant.