Une proposition de loi permettant le transfert des contrats entre compagnies est à quai au Parlement. Si les assureurs font bloc contre son adoption, CGP et épargnants y sont plutôt favorables. Place au débat !

Un serpent de mer. Vu de haut, l’expression caractérise à point la question du transfert des contrats d’assurance-vie entre compagnies. Mille et une tentatives d’inscrire cette disposition dans le Code des assurances ont déjà eu lieu par le passé, toutes refoulées. Citons pour l’histoire les textes législatifs déposés en 2009, 2011 et plus récemment en 2019 lors du vote de la loi Pacte. Qu’en sera-t-il de la proposition de loi adoptée par les sénateurs en première lecture le 31 janvier 2023 ? C’est toute la question, même si ses chances d’aboutir sont faibles pour deux raisons.Un, la majorité politique est différente à l’Assemblée nationale. Deux, le contexte financier, marqué par la forte hausse des taux obligataires depuis un an, incite à la prudence. Pas si vite, toutefois. Commençons par nommer les choses.Portée par le rapporteur général du Budget Jean-François Husson (sénateur LR de la Meurthe-et-Moselle) et son prédécesseur Albéric de Montgolfier (sénateur LR d’Eure-et-Loir), la proposition de loi en cause est un mixte de dispositions « tendant à renforcer la protection des épargnants », avec à la clé moins de frais, plus de transparence et de concurrence sur le marché.

Ce que dit le texteL’assurance vie n’est pas le seul placement dans le viseur des sénateurs, même si, à bien y regarder, elle concentre l’essentiel des griefs. La proposition de loi prévoit ainsi une meilleure information sur les mandats d’arbitrage, les rendements des fonds en euros et les performances des unités de compte (UC), ou encore plus de transparence sur les frais moyens appliqués.Autant de points peu contestés par les assureurs. Sans surprise, c’est l’article 7 du texte qui fait davantage de bruit et suscite une vive opposition du marché. Et pour cause, il vise à « garantir une réelle transférabilité interne et externe de l’assurance-vie ». En clair, à permettre non seulement le transfert entre contrats d’une même compagnie (ce qui était déjà possible mais serait renforcé), et aussi – c’est la nouveauté – entre assureurs. Le tout, en conservant l’antériorité fiscale du contrat d’origine.Parvenue à l’Assemblée nationale le 1er février, la proposition de loi est depuis en attente d’être traitée par les députés. Nul ne s’aventure à dire quand ils s’en saisiront. Le décor est planté, il mérite maintenant d’être mis à nu.Qu’est-ce donc que la transférabilité externe de l’assurance-vie ? Théoriquement, il s’agit de donner la possibilité au détenteur d’un contrat dans une compagnie X d’en transférer la gestion dans un autre contrat d’une compagnie Y, le tout en conservant l’antériorité fiscale du contrat initial.Cette portabilité, autre nom donné à la transférabilité, est aujourd’hui impossible. Existe pour l’heure la possibilité (et non le droit) pour un assuré de transférer ses avoirs d’un contrat dans un autre sans frottement fiscal, uniquement chez le même assureur. Cette solution existe depuis l’an 2005, sous le nom de dispositif Fourgous (un peu plus de 3,1 millions de contrats transformés au total, pour un total de 107 milliards réinvestis à 30 % en UC selon France assureurs) et a été revue lors de la loi Pacte, en faisant sauter quelques contraintes d’investissement en UC. Elle est toutefois loin d’avoir rendu le marché plus concurrentiel, tout juste a-t-elle permis à certains assurés de migrer d’un monosupport en euros vers un multisupport du même assureur sans perte de leurs avantages fiscaux.Durant leurs travaux, les sénateurs ont aussi constaté que les conditions du changement (frais, pourcentage éventuel d’UC) étaient très variables selon les assureurs. D’où leur conclusion : « l’application des dispositions de la loi Pacte ne se traduit pas, dans les faits, par un véritable droit de l’assuré au transfert ». Et de poursuivre : « Afin d’éviter un traitement des demandes de transfert au cas par cas, le cadre législatif devrait, a minima, être précisé pour harmoniser et sécuriser la démarche de l’épargnant voulant transférer son contrat au sein du même assureur ». Ce que contient la proposition de loi votée, puisqu’elle prévoit que les conditions de transfert intra-compagnies soient identiques chez tous les assureurs et que les frais soient plafonnés (1 % maximum, nuls passé les huit ans du contrat quitté). Curieusement, cette partie du texte n’a pas fait grand bruit, alors qu’elle pourrait déjà singulièrement modifier la donne du transfert Pacte tel qu’il est aujourd’hui pratiqué par les compagnies d’assurances.

Contrats de plus de huit ansLes assureurs seraient-ils prêts à céder sur ces points ? Possible, avec en regard un abandon par les députés de la transférabilité externe, mesure contre laquelle ils font bloc.Mais que dit précisément le texte ? Qu’à compter du 1er janvier 2025, « le rachat total d’un bon ou d’un contrat », dès lors que ce dernier a au moins huit ans d’existence et que « les sommes reçues au titre du rachat » sont versées « dans un bon ou un contrat souscrit moins de six mois avant la date dudit rachat, n’entraîne pas les conséquences fiscales d’un dénouement ». Autrement dit, il faut que le contrat quitté ait plus de huit ans et que le contrat réceptacle ait moins de six mois pour que le transfert soit possible avec une neutralité fiscale. Notons que les contrats (bons) de capitalisation sont dans la boucle. Et qu’en somme, un seul véritable frein au transfert inter-compagnies serait instauré, à savoir la durée minimale de huit ans du contrat quitté.Pour justifier cette (r)évolution, les sénateurs disent une chose simple : la transférabilité va accroître « la concurrence entre les compagnies d’assurance, et ainsi réduire les frais et augmenter les performances servies aux épargnants ». Ce que conteste haut et fort France assureurs, la puissante fédération des compagnies : « la transférabilité inter-assureurs n’aurait que des conséquences néfastes pour les épargnants, les entreprises et les administrations publiques ». Dans l’ordre, moins de rendement pour les épargnants, moins de financement des entreprises, moins d’investissement dans les obligations de long terme, ce qui rendrait plus chère la dette de l’Etat. « Hormis les coûts cachés de telles opérations de transfert, ce serait créer une volatilité supplémentaire dans la gestion des portefeuilles, qui pénaliserait les assurés les plus fidèles », ajoute un assureur de poids.Ajoutons le risque de déstabilisation du marché en cas de transferts importants et concomitants, un point mis en avant par les assureurs et les actuaires. Rappelons qu’en 2019, l’Institut des actuaires avait dénoncé « une idée en trompe-l’œil » quand le transfert inter-compagnie fut proposé par des députés, avec des problèmes de devoir de conseil et d’information lors du transfert, « un risque sérieux de diminution des rendements à long terme pour l’ensemble des épargnants et d’un moindre financement de l’économie réelle, ou encore un risque majeur sur la solvabilité et la liquidité pour le marché de l’assurance vie et un risque de report sur les contribuables en cas de transferts massifs ». Même la Faider, organisme de défense des épargnants, s’était, en 2019, opposée à la transférabilité totale. « Il ne faut pas jeter le bébé avec l’eau du bain:les épargnants n’ont vraiment pas besoin de voir encore baisser le rendement de leurs fonds en euros », signalait alors Guillaume Prache, son président. On voit mal tous ces acteurs soutenir aujourd’hui, du moins publiquement, la proposition de loi des sénateurs.Dernier point d’achoppement : certains assureurs soulignent – avec malice – que le texte de loi adopté par les sénateurs se mélange les pinceaux au plan technique, ce qui pourrait précipiter sa chute : « l’acte de transfert d’un contrat d’assurance-vie doit se distinguer de l’acte de rachat, la volonté de l’épargnant n’étant pas de reprendre ses fonds, mais simplement de les déplacer pour bénéficier de meilleures conditions et/ou plus appropriées à ses besoins, conditions qu’il se devra d’accepter pleinement. Le contrat aura donc, dès lors, une valeur de transfert, notion déjà existante pour des types de contrats spécifiques, comme le PER. » Or la proposition de loi parle bel et bien de « rachat »…

La position des CGPSans surprise, les épargnants sont, eux, favorables à plus de liberté. Plusieurs sondages réalisés ces dernières années en attestaient, signifiant qu’en moyenne, trois-quarts des Français soutiennent cette évolution réglementaire. Recherche d’une meilleure performance, de frais moindres, d’une offre financière plus riche, de services digitaux adaptés… Autant de raisons qui militent pour la liberté de migrer sur le marché.C’est aussi, semble-t-il, un avis partagé par une majorité de CGP et courtiers spécialisés sur les placements, même s’ils sont cette fois plus discrets sur la question. En 2019, leur prise de position radicale n’avait pas influencé la décision finale. Pas moins de cinq cents CGP, CIF, courtiers, banquiers privés et gestionnaires de portefeuilles avaient notamment signé une lettre ouverte (février 2019) appelant clairement au transfert externe de l’assurance-vie. « L’assurance-vie étant non transférable, changer d’établissement financier ne peut se faire qu’au prix d’un préjudice fiscal important, pouvait-on y lire. Le résultat, nous le connaissons. Le marché de l’assurance-vie sommeille et l’épargne dort. L’encours de l’assurance-vie est contrôlé, à 80 %, par dix bancassureurs. » Rien n’a changé depuis. Pourquoi nombre de professionnels du patrimoine soutiennent-ils le transfert total des contrats ? « Cette mesure aurait pour effet direct l’ouverture du marché de l’assurance-vie à la concurrence, note Tommy Pierre Pollet, ingénieur patrimonial chez Selexium. Une bonne nouvelle a priori pour les assurés qui pourraient mettre en concurrence plus facilement les différents acteurs du marché sans pour autant devoir renoncer à l’antériorité fiscale de leur contrat qui reste capitale dans le cadre fiscal de l’assurance-vie. Ces évolutions placeraient au centre des négociations la qualité des services que proposent les différents distributeurs, ainsi que l’impérieuse nécessité de la mise à jour d’un nombre conséquent de contrats qui ne répondent plus aux normes d’usage du marché. » Par exemple, à cause de systèmes informatiques dépassés. C’est un secret de polichinelle sur le marché, chacun sachant qu’il existe d’énormes disparités de traitement entre les contrats d’hier et ceux d’aujourd’hui, sur les options de gestion, l’accès à certains fonds financiers (les titres vifs par exemple)… Pour les CGP et courtiers spécialisés, le transfert inter-compagnie serait aussi un moyen de reprendre la main sur leurs contrats en run-off. Certains y voient toutefois une façon de se détourner de l’essentiel, à savoir les transferts, non pas de contrats, mais de clients entre professionnels du patrimoine. Dans l’assurance-vie, il existe une procédure pour changer d’intermédiaires de gestion, de courtiers ou de CGP sans changer de contrat. Son nom : l’ordre de remplacement. « Il aurait mieux valu que nos députés s’animent pour fluidifier ces mécanismes existants car les ordres de remplacement ne sont pas appliqués de la même manière par toutes les compagnies, s’emporte un CGP de poids. Si Axa et Generali appliquent les changements de code courtier immédiatement, d’autres font traîner la procédure. Voire la rendent impossible en renvoyant dos à dos anciens et nouveaux courtiers. En améliorant, ce système on aurait donné la prime aux intermédiaires qui font bien leur travail. »

Que faire d’un mauvais contrat ?C’est in fine la question que sous-tend le débat sur la transférabilité. Nul ne conteste plus que le marché de l’assurance-vie regorge de milliers de contrats de mauvaise qualité (rendements bas, frais élevés, offre financière insuffisante, etc.), pour l’essentiel fermés à la commercialisation. Certains d’entre eux sont progressivement mis au niveau des contrats actuels, mais une large part tourne en run-off, sans évolutions notables.Les assureurs évoquent pour leur défense des complications informatiques. Pour des raisons fiscales, beaucoup de ces contrats sont conservés par leurs propriétaires. Est-ce la bonne stratégie ? La réponse repose dans une analyse fiscale, qui va dépendre de la date de souscription et de versement des primes sur les contrats, mais aussi de l’âge de l’assuré lors des versements, la passerelle des soixante-dix ans changeant la donne pour la transmission des capitaux au décès. De manière assez unanime, les professionnels évitent toute généralisation sur ce terrain, indiquant de voir les situations au cas par cas, en intégrant dans l’analyse les projets de l’assuré. Ils reconnaissant toutefois que « la fiscalité est un paravent sur de mauvais placements », selon les mots d’un CGP chevronné. Autrement dit, qu’il faut lui redonner sa juste place, pas plus.Précisons donc les choses. Sauf à détenir un contrat souscrit avant le 13 octobre 1998, soit il y a au moins vingt-cinq ans, les règles de taxation au décès sont identiques. Traduction : que le contrat ait été souscrit en 2002 ou en 2022 ne change rien au traitement des capitaux-décès, signifiant qu’il n’y a nul avantage à détenir un contrat des années 2000 dans le but de transmettre un capital. Seul élément à prendre en compte:l’âge au moment des versements. Si la barrière des soixante-dix ans a été passée dans l’intervalle, il sera souvent conseillé de garder le contrat, mais d’en ouvrir un nouveau contrat, de bonne qualité s’entend, pour y verser son épargne actuelle.Côté retraits, il ne faut pas non plus surestimer les avantages des très anciens contrats. Passé huit ans de détention, tout détenteur d’une assurance-vie profite d’abattements significatifs permettant d’effectuer des rachats à l’abri du fisc. Autre point souligné par les CGP et assureurs : depuis l’entrée en vigueur de la Flat Tax (27 septembre 2017), l’impact fiscal sur les retraits les huit premières années a été considérablement réduit, avec un taux de ponction (hors prélèvements sociaux) de 12,80 %, contre 35 % les quatre premières années et 15 % les quatre suivantes par le passé. « La durée de détention d’un contrat est ainsi aujourd’hui moins importante et dans les faits, la transférabilité s’organise par les distributeurs, résume un assureur. Le client écoute son conseiller, à juste titre. Dans l’assurance-vie comme dans beaucoup d’autres domaines, ce ne sont pas les produits qui posent problème, mais le conseil, la personnalisation et l’accompagnement du placement dans la durée par rapport aux besoins et au profil de risque du client. » La crainte fiscale à changer de contrat serait donc assez souvent infondée. Et la solution de réaliser un transfert Pacte, donc chez le même assureur, pour éviter de perdre son antériorité fiscale, n’est pas toujours satisfaisante, l’assureur ayant le choix du contrat réceptacle et des conditions du transfert.A défaut de transfert inter-compagnies, il existe des alternatives rappelées par les CGP. Un : l’assurance-vie possède un avantage fort sur la plupart des autres placements financiers (PEA, livrets réglementés, PEL, etc.), puisqu’on peut détenir autant de contrats que voulu. Partant de là, on peut multiplier les contrats et prendre date sur un ou deux bons produits. Deux : il faut savoir se séparer progressivement de ses mauvais contrats de plus de huit ans pour optimiser les règles fiscales sur les retraits. Rappel:le taux de taxation sur les intérêts compris dans un retrait est alors de 7,50 %, après un abattement (sur les intérêts compris dans les retraits), équivalant à 4 600 euros pour une personne seule, 9 200 euros pour une personne vivant en couple.Point clé, cet abattement est renouvelé chaque année (mais il n’est pas cumulable, donc perdu si non utilisé) ! D’où l’idée défendue par des conseillers en gestion de patrimoine, quand le contrat détenu est d’un montant significatif, de saucissonner son départ en plusieurs étapes pour maximiser chaque année le niveau de l’abattement et éviter la case fiscalité. « En suivant cette méthode de retirer chaque année la somme permettant de faire le plein des abattements, l’assuré expurge les plus-values de son ancien contrat hors impôt pour les réinvestir dans un nouveau contrat, souligne un CGP. C’est du transfert d’intérêts non taxables entre deux contrats, sachant que le réinvestissement dans le nouveau contrat devient du capital non imposable par la suite. »

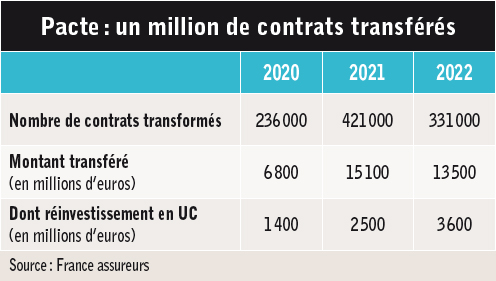

Pacte : un transfert au ralenti « Vous souhaitez changer de contrat d’assurance-vie ? Aujourd’hui, rien de plus simple avec la loi Pacte publiée le 23 mai 2019… Et vous ne perdrez pas l’antériorité fiscale de votre ancien contrat ! » Publié le 5 juillet 2019, ce tweet de Generali annonçait une révolution du marché. Avec environ 1 million de contrats transférés (cf.tableau ci-contre), sur un marché en comptant près de 55 millions, le compte n’y est pas vraiment, d’autant que certains établissements ont réalisé l’essentiel des opérations, comme la Banque postale avec sa compagnie CNP Assurances. Pourquoi cet engouement limité ? Les professionnels pointent du doigt un dispositif souffrant d’exclusions (les souscriptions démembrées, ceux des majeurs protégés, ceux nantis), une lourdeur administrative, la méconnaissance du dispositif par les épargnants, et aussi la mainmise des assureurs sur le dispositif. Le transfert Pacte n’est en effet pas un droit pour l’assuré, juste une possibilité soumise aux conditions de l’assureur (choix du contrat réceptacle, frais éventuels, taux d’UC). Autre problème : il s’agit d’un transfert au sein d’une même compagnie, qui ne doit pas être confondue avec le distributeur du contrat (qui peut travailler avec plusieurs assureurs). Il faut aussi bien différencier les entités juridiques dans un groupe d’assurances, limitant les transferts de contrats. Exemple : au Crédit agricole assurances, un assuré chez Pacte : un transfert au ralenti Predica (réseau bancaire) ne peut pas demander le transfert chez Spirica, autre filiale du groupe, travaillant pour les CGP et les courtiers en ligne notamment. Notons que la proposition de loi adoptée par les sénateurs en janvier prévoit une harmonisation des pratiques du transfert Pacte, sans plus de précisions.Dernièrement, les assureurs via leur fédération France assureurs ont pris l’engagement d’automatiser les demandes de transferts présentées par le distributeur. A suivre.

« Vous souhaitez changer de contrat d’assurance-vie ? Aujourd’hui, rien de plus simple avec la loi Pacte publiée le 23 mai 2019… Et vous ne perdrez pas l’antériorité fiscale de votre ancien contrat ! » Publié le 5 juillet 2019, ce tweet de Generali annonçait une révolution du marché. Avec environ 1 million de contrats transférés (cf.tableau ci-contre), sur un marché en comptant près de 55 millions, le compte n’y est pas vraiment, d’autant que certains établissements ont réalisé l’essentiel des opérations, comme la Banque postale avec sa compagnie CNP Assurances. Pourquoi cet engouement limité ? Les professionnels pointent du doigt un dispositif souffrant d’exclusions (les souscriptions démembrées, ceux des majeurs protégés, ceux nantis), une lourdeur administrative, la méconnaissance du dispositif par les épargnants, et aussi la mainmise des assureurs sur le dispositif. Le transfert Pacte n’est en effet pas un droit pour l’assuré, juste une possibilité soumise aux conditions de l’assureur (choix du contrat réceptacle, frais éventuels, taux d’UC). Autre problème : il s’agit d’un transfert au sein d’une même compagnie, qui ne doit pas être confondue avec le distributeur du contrat (qui peut travailler avec plusieurs assureurs). Il faut aussi bien différencier les entités juridiques dans un groupe d’assurances, limitant les transferts de contrats. Exemple : au Crédit agricole assurances, un assuré chez Pacte : un transfert au ralenti Predica (réseau bancaire) ne peut pas demander le transfert chez Spirica, autre filiale du groupe, travaillant pour les CGP et les courtiers en ligne notamment. Notons que la proposition de loi adoptée par les sénateurs en janvier prévoit une harmonisation des pratiques du transfert Pacte, sans plus de précisions.Dernièrement, les assureurs via leur fédération France assureurs ont pris l’engagement d’automatiser les demandes de transferts présentées par le distributeur. A suivre.

PER : le transfert autorisé !Historiquement, les produits d’épargne-retraite sont transférables d’un établissement à un autre. Il en allait ainsi des ex-Perp et contrats Madelin, il en va toujours de même du PER (plan d’épargne-retraite). Ce transfert reste gratuit pour tout produit détenu pendant au moins cinq ans (1 % maximum du montant transféré avant). Face à certains blocages, la Faider (organisme représentant des associations d’épargnants) a proposé ce printemps une charte de bonnes pratiques, après consultation de France assureurs. « La loi Pacte a posé le principe de portabilité intégrale de l’épargne-retraite, souligne Guillaume Prache, président de la Faider. Les épargnants doivent pouvoir en bénéficier dans la pratique et sans lourdeurs, ni délais excessifs. » Reste une interrogation : la quasi-totalité des PER individuels commercialisés sont juridiquement des contrats d’assurance-vie, ce qui est écrit noir sur blanc dans leur notice contractuelle. On parle du reste de PER assurance. Dès lors, pourquoi un contrat d’assurance-vie ne serait pas transférable d’une compagnie à l’autre si le PER assurance peut l’être ? Pour les pouvoirs publics, « la transférabilité de l’épargne-retraite est la contrepartie du blocage de l’épargne ». Et l’appliquer à l’assurance-vie ne ferait qu’accentuer « l’avantage fiscal » de ce placement. Pourtant, le PEA, bardé d’avantages fiscaux, est transférable. L’assurance-vie devrait donc être traitée d’une manière différente des autres enveloppes d’investissement, par nature transférables (PEA, ex-PEP, etc.) ? Ce à quoi les assureurs répondent qu’ils sont propriétaires des actifs (et non l’assuré), ce qui n’est pas le cas avec un PEA, et que les actifs sont mutualisés et non individualisés.

« Le transfert permettra de débloquer les vieux contrats peu rentables » Rares sont les professionnels à s’exprimer sur la transférabilité des contrats d’assurance-vie. Philippe Parguey, directeur général de Nortia, nous livre un point de vue clair et net.

Rares sont les professionnels à s’exprimer sur la transférabilité des contrats d’assurance-vie. Philippe Parguey, directeur général de Nortia, nous livre un point de vue clair et net.

Investissement Conseils : Etes-vous favorable au transfert inter-compagnies des contrats ?Philippe Parguey : Oui, à condition d’y mettre certains garde-fous. Les acteurs (traditionnels/assureurs) sont hostiles pour différentes raisons. Ceux qui sont pour, comme Nortia, savent qu’ils seront gagnants si cette mesure était prise. Quasiment tous nos contrats d’assurance-vie sont sur des niveaux de modernité du marché d’aujourd’hui, je n’ai donc pas peur que les clients s’en aillent voir ailleurs. En revanche, je vais attirer des épargnants déçus par leurs contrats. La transférabilité totale sera aussi un moyen de régler le cas des contrats dits en run-off, abandonnés par certains assureurs, sur lesquels les clients sont coincés. Le transfert inter-compagnies permettra de débloquer ses vieux contrats peu rentables ou sans conseil. Du reste, certains assureurs ont des stocks de contrats en run-off très important, d’où leur crainte de voir partir des clients en masse en cas de transfert autorisé. Mais actuellement, ils n’ont pas d’incitation à les faire évoluer. En résumé, la transférabilité entre les assureurs est dans l’intérêt du client, qui profiterait des vertus de la concurrence. Chez Nortia, nous y sommes favorables.

La loi Pacte et son transfert intra-compagnie sont-ils donc insuffisants ?Oui, pour plusieurs raisons. D’abord, l’assureur n’a pas l’obligation de mettre en place des transferts Pacte. Les assureurs ne faisant pas évoluer leurs contrats sont aussi ceux qui ne mettent pas en place la loi Pacte. Même si le processus est lourd et coûteux pour l’assureur, il faut toutefois reconnaître que la loi Pacte a permis de rationaliser l’offre, de la simplifier en regroupant des contrats sur un seul contrat réceptacle.

Comment rendre compatible l’intérêt du client et celui de l’assureur ?En incluant des garde-fous dans la loi. Il existe un vrai risque à ne pas écarter pour les assureurs, celui de sorties massives du fonds euro des contrats qui les mettraient en difficulté. Il faut donc bien gérer l’impact de la transférabilité, au moyen d’outils bien connus. On peut ainsi envisager de mettre des frais ou pénalités au transfert, d’obliger l’assureur qui reçoit à le contrat de compenser les éventuelles moins-values latentes, de ne pas inclure la provision pour participation aux bénéfices ou réserve de capitalisation sur la part de fonds en euros transféré, etc. Bref, il faudra impérativement encadrer le dispositif.

Et les CGPI, qu’ont-ils à gagner à la transférabilité totale ?Des parts de marché, sans aucun doute. Selon une étude, autour de neuf clients sur dix sont satisfaits du conseil de leur conseiller en gestion de patrimoine indépendant. En banque, à peine deux sur dix. Pour autant, le marché des CGPI ne représente que 7 à 10 % du marché. Cette sous-représentation est en partie due au marché figé de l’assurance-vie, le placement phare des ménages. Les ordres de remplacement pour changer de courtier et la loi Pacte ont déjà permis aux CGP de récupérer des actifs, et donc des parts de marché. Mais on peut aller beaucoup plus loin. Le transfert inter-compagnies serait une véritable avancée pour l’épargnant et pour la qualité du conseil auquel il doit prétendre.

Un chiffon rouge ? Sous anonymat, un assureur du marché, de taille modeste, nous livre son analyse sur la transférabilité externe des contrats. Sans langue de bois. « Les assureurs ont oublié d’être concurrents ! C’est un microcosme, un entre-soi, un secteur satisfait de lui-même. Je suis pour la transférabilité totale des contrats. Sur l’assurance emprunteur, les compagnies, hormis celles appartenant aux banques, ont massivement appelé à l’ouverture du marché, avec la possibilité de changer de contrat à tout moment, ce qui est possible depuis un an avec la loi Lemoine. Le marché s’est-il écroulé pour autant ? Non, en aucun cas. Il faut remettre de la concurrence et de la pression sur ce marché de l’assurance-vie qui est beaucoup trop captif. C’est sans doute un vœu pieux, car le transfert des contrats n’est qu’un chiffon rouge agité par les pouvoirs publics pour obtenir d’autres concessions de la puissante fédération France assureurs. Ils ne passeront sans doute pas à l’acte ! »

Sous anonymat, un assureur du marché, de taille modeste, nous livre son analyse sur la transférabilité externe des contrats. Sans langue de bois. « Les assureurs ont oublié d’être concurrents ! C’est un microcosme, un entre-soi, un secteur satisfait de lui-même. Je suis pour la transférabilité totale des contrats. Sur l’assurance emprunteur, les compagnies, hormis celles appartenant aux banques, ont massivement appelé à l’ouverture du marché, avec la possibilité de changer de contrat à tout moment, ce qui est possible depuis un an avec la loi Lemoine. Le marché s’est-il écroulé pour autant ? Non, en aucun cas. Il faut remettre de la concurrence et de la pression sur ce marché de l’assurance-vie qui est beaucoup trop captif. C’est sans doute un vœu pieux, car le transfert des contrats n’est qu’un chiffon rouge agité par les pouvoirs publics pour obtenir d’autres concessions de la puissante fédération France assureurs. Ils ne passeront sans doute pas à l’acte ! »