Dans un contexte de volatilité accrue et d'incertitudes économiques, les obligations à haut rendement suscitent un intérêt renouvelé. Offrant des rendements attractifs avec une volatilité historiquement moindre que les actions, cette classe d'actifs mérite une analyse approfondie. Entre potentiel de performance et risques spécifiques, les obligations High Yield constituent-elles une opportunité de diversification pertinente ?

IntroductionLes périodes d’incertitude économique s’accompagnent très souvent d’une volatilité accrue sur les marchés financiers. Pour y faire face, les investisseurs, soucieux de protéger leurs portefeuilles, doivent alors adapter leur stratégie afin de minimiser les pertes tout en saisissant les opportunités disponibles.

Parmi les classes d’actifs sensibles à ces dynamiques, les obligations à haut rendement (High Yield) occupent une place particulière. Considérées comme plus risquées que les obligations souveraines des pays développés ou des grandes entreprises stables, elles disposent d’une notation crédit plus faible et compensent donc ce risque accru par des rendements plus élevés.

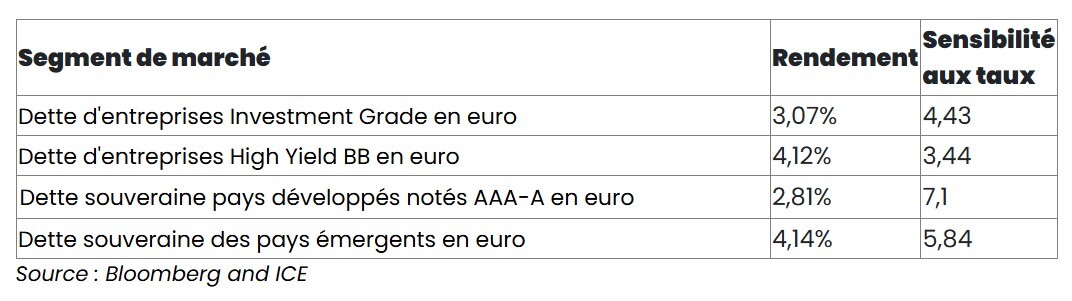

Table 1 : Comparaison des rendements et sensibilités de segments de marchés au 01/10/2025

À l’heure actuelle, cette opportunité de diversification mérite d’être analysée dans un contexte où la dette des pays développés fait face à un risque croissant de perte de crédibilité à long terme en raison du relâchement de la discipline budgétaire et de déficits persistants – la situation actuelle en France illustrant ces fragilités.

Sensibilité des obligations High Yield aux cycles économiquesHistoriquement, les émissions High Yield, qu’elles émanent d’émetteurs souverains ou d’entreprises, ont tendance à réagir de façon significative aux évolutions macroéconomiques. De ce fait, elles peuvent offrir des opportunités d’achat intéressantes lorsqu’un écartement de spread reflète davantage un choc macroéconomique général qu’une détérioration réelle de leurs résultats. Par exemple, l’annonce de droits de douane par l’administration américaine a entraîné un élargissement des spreads sur l’ensemble du marché High Yield alors même que toutes les entreprises concernées n’étaient pas directement affectées par ces mesures.

Pour consulter l'article dans son intégralité, veuillez cliquer ICI.

Rédigé par Jean-Albert Carnevali, Gérant obligataire et Maxime Smekens, Analyste obligataire

![]()

Pour accéder au site, cliquez ICI.