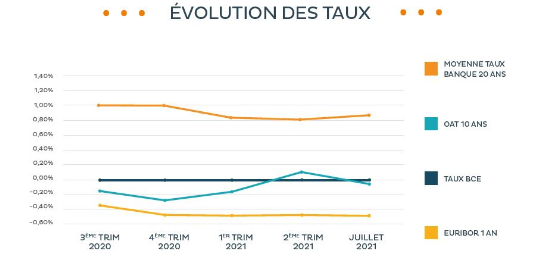

Les taux moyens obtenus par Cafpi pour ses clients en juillet étaient semblables à ceux obtenus en juin, avec 0,50% sur 10 ans ; 0,68% sur 15 ans ; 0,86% sur 20 ans et 1,09% sur 25 ans. Pour les barèmes proposés par les banques pour le mois d’août, ils restent identiques aux mois précédents pour les meilleurs profils 0,33% sur 10 ans ; 0,48% sur 15 ans ; 0,63% sur 20 ans et 0,88% sur 25 ans. « Avec des indicateurs financiers stables, et une politique de la Banque Centrale Européenne accomodante, les taux de crédits immobiliers sont et resteront stables pour l’ensemble de la période estivale », explique Philippe Taboret, Directeur général adjoint de Cafpi.

Une baisse de la demande

Même si la nouvelle demande au 1er semestre 2021 a été en hausse de 27% par rapport au 1er semestre 2021, et ce malgré de longs mois de restrictions sanitaires et de confinements, les Français ont aujourd’hui besoin de vacances. Il en résulte une baisse de la demande, mais qui reste normale en cette période, habituellement très calme. « L’été reste un temps pour se poser et réfléchir à ses projets de la rentrée. Que ce soit pour l’acquisition d’une résidence principale, secondaire, locative ou de travaux de rénovation, les taux attractifs laissent à penser qu’ils seront réalisables », commente Philippe Taboret.

Comment appréhender le second semestre ?

Beaucoup de questions se posent pour la rentrée, et voici les scénarios les plus probables. Dans un 1er temps, avec la campagne de vaccination et la reprise de la croissance et de l’inflation, les taux devraient eux aussi repartir à la hausse, même si celle-ci devrait être contenue. « Avec une hausse de 0,25 point pour un emprunt de 200 000 € sur 20 ans, la hausse sur le crédit immobilier s’établit à 20 € par mois. Même si cette légère hausse ne devrait pas bloquer le marché, cela reste tout de même une charge supplémentaire pour les emprunteurs », analyse Philippe Taboret.

A cela s’ajoute le risque d’effet ciseaux sur le taux d’usure. En effet, les taux d’usure au 4e trimestre -calculés sur les taux pratiqués et très bas des mois de juillet, août et septembre- atteindront des niveaux records. « S’il y a, comme nous nous y attendons, une remontée des taux, cela entraînera l’exclusion d’emprunteurs pourtant solvables, notamment pour ceux présentant des problèmes d’assurance », ajoute-t-il.

Les contrôles des banques par L'Autorité de contrôle prudentiel et de résolution (ACPR) qui se déroulent depuis le début de mois de juillet et qui vérifient le respect des critères du Haut conseil de stabilité financière (HCSF), ou si des contraintes doivent être mise en place afin de les faire respecter, pourraient également entraîner un durcissement de l’accès au crédit immobilier. « Les premiers retours de ces contrôles montrent que certaines banques mutualistes dépassent les 20 % de tolérance, et qu’elles vont devoir resserrer leurs critères d’octroi de crédits immobiliers afin de ne pas être pénalisées », poursuit Philippe Taboret. Ces banques fournissent au marché entre 75 et 80% des crédits immobiliers, et un durcissement de leurs critères d’octroi pourrait restreindre le robinet du crédit pour la plupart des emprunteurs. Cette baisse du financement ralentirait la relance du marché immobilier, qui est pour rappel un moteur de croissance de l’économie du pays. « Malgré ces scénarios peu encourageants, il sera toujours possible de réaliser son projet immobilier, grâce à des taux toujours attrayants et à la condition d’avoir un dossier bien monté », conclut-il.

Pour consulter l'analyse complète de CAPFI, cliquez ICI.

Pour consulter les taux en régions, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.