Nos convictions ont évolué avec le franchissement récent de deux obstacles majeurs : les élections américaines et l’annonce d’un vaccin efficace. Notre stratégie a, pour sa part, évolué vers une approche plus favorable à la prise de risque, qui inclut non seulement une légère surpondération des actions de certaines régions et de secteurs spécifiques, mais également des obligations plus risquées.

L’évaluation est positive pour les actions européennes et émergentes, les secteurs value, tels que les banques, tant en Europe qu’aux États-Unis, ainsi que les petites capitalisations américaines. Les obligations investment grade européennes et américaines, ainsi que les obligations plus risquées, telles que la dette émergente et les obligations convertibles renforcent la stratégie. Même si l’on peut s’attendre à ce que les marchés intègrent ces nouvelles plutôt bonnes par vagues successives, les perspectives à moyen terme sont clairement en voie d’amélioration et elles continueront de l’être, sous réserve que le vaccin s’avère réellement en mesure de changer la donne.

Principaux obstaclesLe mois d’octobre a marqué un point culminant en termes de stress sur les marchés financiers mondiaux. Ce dernier a été déclenché en grande partie par :

La course très serrée à la présidentielle américaine ; Le nombre croissant d’infections au coronavirus en Europe et aux États-Unis. 1er obstacle : les élections présidentielles américaines et leurs implications pour les marchés financiersLa course à l’élection présidentielle américaine s’est terminée début novembre, des millions d’Américains se déplaçant pour aller voter. Le démocrate Joe Biden est désormais le président élu et il sera investi en tant que 46e président des États-Unis au début de l’année prochaine.

Joe Biden hérite d’un pays profondément divisé après une course à la Maison Blanche très polarisée. La participation au scrutin a atteint son niveau le plus élevé depuis 1900 et, bien que le président en exercice Donald Trump ait reçu plus de votes en 2020 qu’en 2016, cela n’a pas été suffisant pour lui assurer un second mandat à la Maison Blanche.

Joe Biden a gagné, mais il n’y a pas eu de « vague bleue ». Les démocrates devraient conserver leur majorité à la Chambre des représentants, mais une majorité réduite. On ne sait toujours pas quel parti contrôlera le Sénat. Il semble que les démocrates auront 48 sièges et les républicains 50. Ce sont les deux sièges de la Géorgie qui détermineront le contrôle de la Chambre haute. Un second tour aura lieu en Géorgie début janvier 2021. Si les démocrates gagnent les deux sièges, ils remporteront le contrôle du Sénat. Dans le cas contraire, nous aurons un gouvernement divisé, avec une majorité démocrate à la Chambre des représentants et une majorité républicaine au Sénat.

Joe Biden s’est immédiatement engagé à rassembler le pays, mais, sans majorité au Congrès, son programme ambitieux « Build Back Better » (reconstruire en mieux) sera difficile à mettre en œuvre. Le sujet le plus pressant est le soutien budgétaire durable indispensable à l’économie. A plus court terme, le Congrès américain actuel devrait au moins voter la prolongation du budget avant le 11 décembre. Il pourrait également donner son accord pour prolonger les programmes d’assurance chômage supplémentaires qui prennent fin le 31 décembre et fournir une aide minimale aux États qui sont sur le point d’être à court de ressources. L’actuel président peut repousser au maximum les limites de ses pouvoirs exécutifs et constitutionnels, voire les dépasser pour poursuivre un programme différent.

Vue de l’étranger et sur le plan international, l’élection de Joe Biden constitue une bonne nouvelle. La politique américaine devrait renouer avec le multilatéralisme et le risque politique devrait structurellement diminuer. Joe Biden s’est engagé à se reconnecter au monde, à replacer l’Asie au centre de la politique étrangère américaine et à en finir avec les promesses de Trump de faire passer « l’Amérique d’abord ».

Les marchés financiers internationaux ont réagi positivement à la nouvelle.

2e obstacle : le vaccinL’épidémie de coronavirus nous a tous transportés en terre inconnue. D’abord, il était question d’une épidémie dans une ville chinoise lointaine appelée Wuhan, mais cette épidémie s’est très vite répandue et l’OMS a déclaré qu’il s’agissait d’une pandémie. Certains pays ont décidé de viser une immunité collective et d’en attendre la concrétisation. D’autres ont décidé de suivre l’exemple de la Chine et d’imposer des mesures de distanciation sociale et des directives plus strictes : port du masque, couvre-feu, restrictions de mobilité. Rapidement, les entreprises pharmaceutiques se sont mises à la recherche d’un vaccin. Il semble que nous soyons enfin véritablement proches de l’obtention d’un vaccin, et donc possiblement d’une solution définitive à l’épidémie de coronavirus.

Pfizer et Moderna ont rapidement distancé leurs concurrents et se trouvent désormais dans la dernière phase de leurs essais Ils sont donc susceptibles d’obtenir l’autorisation nécessaire de la Food & Drug Administration (FDA) américaine pour fabriquer et distribuer leur vaccin.

Pfizer a récemment déclaré que son candidat-vaccin contre la COVID-19 avait atteint un taux d’efficacité de 90 % sur les 94 premiers sujets testés. Moderna suit de près avec son propre candidat-vaccin. Des taux d’efficacité de vaccin plus élevés entraînent une probabilité accrue de retour aux niveaux d’activité économique observés au début de l’année 2020, avant l’épidémie.

Agissant comme un bouclier contre les inquiétudes justifiées d’une deuxième vague, la nouvelle d’un vaccin imminent constitue un soutien pour les marchés d’actions internationales, tout en portant atteinte aux valeurs refuges.

Le fait de penser que l’épidémie pourrait être sous contrôle l’an prochain nous fait entrevoir 2021 démarrant sous de meilleurs auspices. Il reste, toutefois, au moins un dernier obstacle.

3e obstacle : le « Brexit »Le « Brexit » représente, espérons-le, l’ultime obstacle, à l’approche de la nouvelle année. Les négociations ont récemment repris au Royaume-Uni, et, depuis la semaine passée, le ton a semblé changer/s’adoucir. Le ministre britannique des affaires étrangères ne parle plus des limites de la « ligne rouge », mais semble plutôt employer davantage une rhétorique de compromis.

Du côté de la Commission européenne, il se dit que Michel Barnier commence à parler ouvertement du type de compromis sur la pêche qui serait nécessaire. Il semble être désormais question d’un mécanisme d’échange de quotas, accompagné d’un examen de la fréquence des campagnes de pêche. Pourtant, il subsiste toujours des différences majeures qui concernent :

Les droits de pêche ; L’assurance de règles du jeu équitables ; et La mise en place à long terme du protocole irlandais.En outre, les trois scénarios possibles en ce qui concerne la période post-transition sont toujours de mise :

Un accord exhaustif ; ou Un « Brexit » de type « Organisation Mondiale du Commerce » ; ou La forte possibilité d’un partenariat économique (55 %), i.e. un accord sur les biens libres de quotas/exonérés de droits de douane de type Accord de libre échange (FTA).Avec la victoire de Joe Biden aux élections américaines, le Premier ministre britannique Boris Johnson a perdu un certain contrôle sur les négociations liées au « Brexit ». En effet, Biden – à la différence de Trump – a déjà exprimé son soutien au « Brexit », sous réserve que ce dernier respecte les accords du Vendredi saint.

Par ailleurs, Joe Biden a déjà averti Boris Johnson qu’aucun accord commercial entre les États-Unis et le Royaume-Uni ne verrait le jour, si le « Brexit » portait atteinte au processus de paix en Irlande du Nord.

C’est en fait ce que Nancy Pelosi et le Congrès américain avaient déjà déclaré il y a deux mois. Il est peu probable que Boris Johnson puisse persister dans une voie d’affrontement, aussi bien avec Joe Biden qu’avec l’UE.

Si le « Brexit » se transformait en un accord de libre échange (FTA), les implications pour les marchés financiers seraient plutôt positives.

La livre sterling devrait connaître une réévaluation, tandis que les actions britanniques devraient surperformer les marchés. Enfin, en raison de sa plus faible exposition aux revenus étrangers, l’indice FTSE 250 devrait surperformer le FTSE 100.

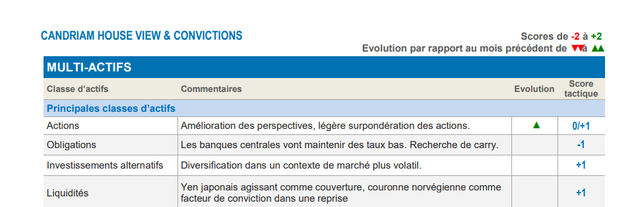

Notre stratégie multi-actifs actuelleNotre adoptons actuellement une stratégie multi-actifs de type « barbell » - On parle de stratégie barbell lorsque l’on investit dans des actifs qui sont opposés au sein d’une même classe -. En effet, d’un côté, nous renforçons ce qui pourrait profiter d’une amélioration des nouvelles liées à la réouverture des économies, tandis que, d’un autre côté, nous restons convaincus que des gagnants à long terme ont émergé de cette crise sanitaire et qu’ils resteront au cœur de notre portefeuille. Nous parlons ici de thématiques à long terme, telles que la durabilité, la technologie et la santé.

A court terme, les actifs plus risqués bénéficieront des facteurs suivants :

Une sortie de la pandémie devenant réalité, Des mesures de relance budgétaire permettant de soutenir les économies et l’accélération de leur redressement, et De conditions financières accommodantes à long terme.En pratique, notre stratégie multi-actifs surpondère légèrement les actions.

Le fait d’avoir franchi deux obstacles avec des résultats aussi prometteurs nous a conduits à surpondérer légèrement notre exposition aux actions.

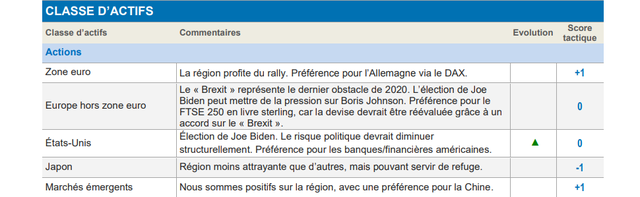

En termes de pondération au sein des actions, nous maintenons notre surpondération des actions européennes, en privilégiant le marché des actions allemandes. Dans la mesure où un « Brexit » avec un accord de libre-échange représente le résultat le plus probable, notre stratégie devrait profiter de son exposition à l’indice britannique FTSE 250 en devise locale.

Nous maintenons notre position neutre sur les actions américaines et, au sein de notre allocation sectorielle, nous avons spécifiquement ajouté des banques américaines, car ce segment offre toujours des valorisations très attrayantes et parce qu’il devrait également être stimulé par les nouvelles majeures en matière de vaccin.

Nous maintenons notre surpondération des actions émergentes, en privilégiant les actions chinoises de catégorie A, tout en restant sous-pondérés sur les actions japonaises.

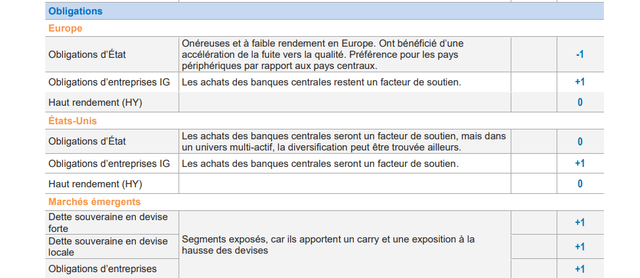

En ce qui concerne les obligations, la stratégie plus favorable au risque nous a conduits à renforcer notre exposition aux obligations convertibles.

Sinon, notre allocation en obligations reste globalement stable et nous restons positifs sur le crédit investment grade (Europe et États-Unis) et sur la dette émergente.

Nous conservons également un biais court sur la duration, une sous-pondération des emprunts d’État en Europe (dans les pays centraux) et une surpondération des obligations des pays périphériques européens.

Dans notre allocation devises, nous avons une position short sur le dollar par rapport à l’euro, short sur le dollar par rapport au yen japonais et une position longue sur la couronne norvégienne par rapport à l’euro.

Les risques demeurent présents, mais semblent limités. Nous n’excluons pas la possibilité de voir le vaccin se heurter à un obstacle au cours du processus de fabrication ou de distribution, voire même dans son acceptation par la population. Par ailleurs, le refus du président américain actuel Donald Trump d’accepter sa défaite met en suspens le travail de transition vers une présidence Biden.

![]() Pour accéder au site, cliquez ICI.

Pour accéder au site, cliquez ICI.