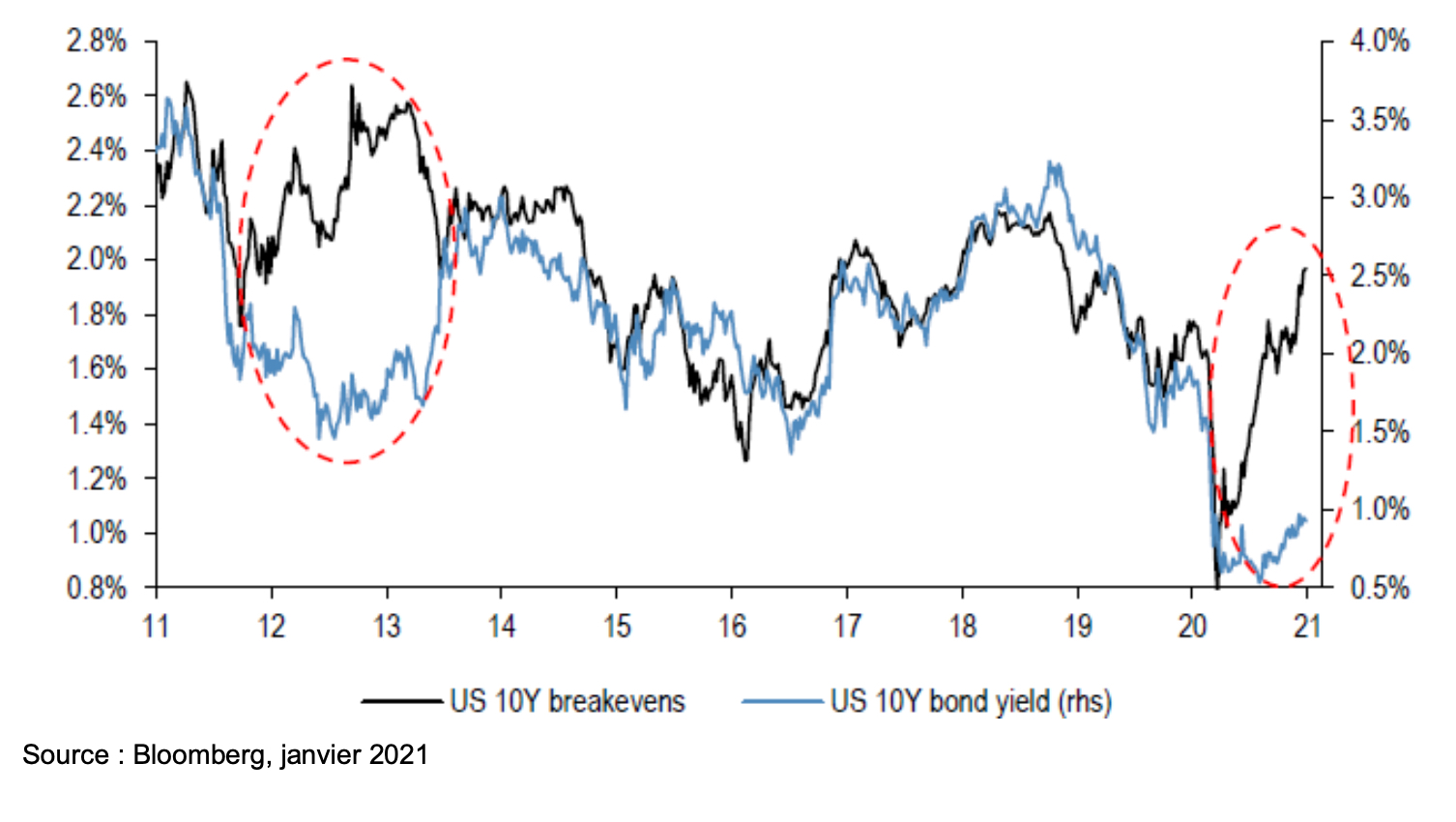

Pour la première fois depuis la crise financière mondiale, les anticipations d’inflation aux Etats-Unis (mesurées par les points morts à cinq ans) ont dépassé les prévisions à plus long terme (points morts à cinq ans dans cinq ans)3. Même si leur avance est minime à l’heure actuelle, elle indique que les investisseurs commencent à envisager un retour de l’inflation à moyen terme.

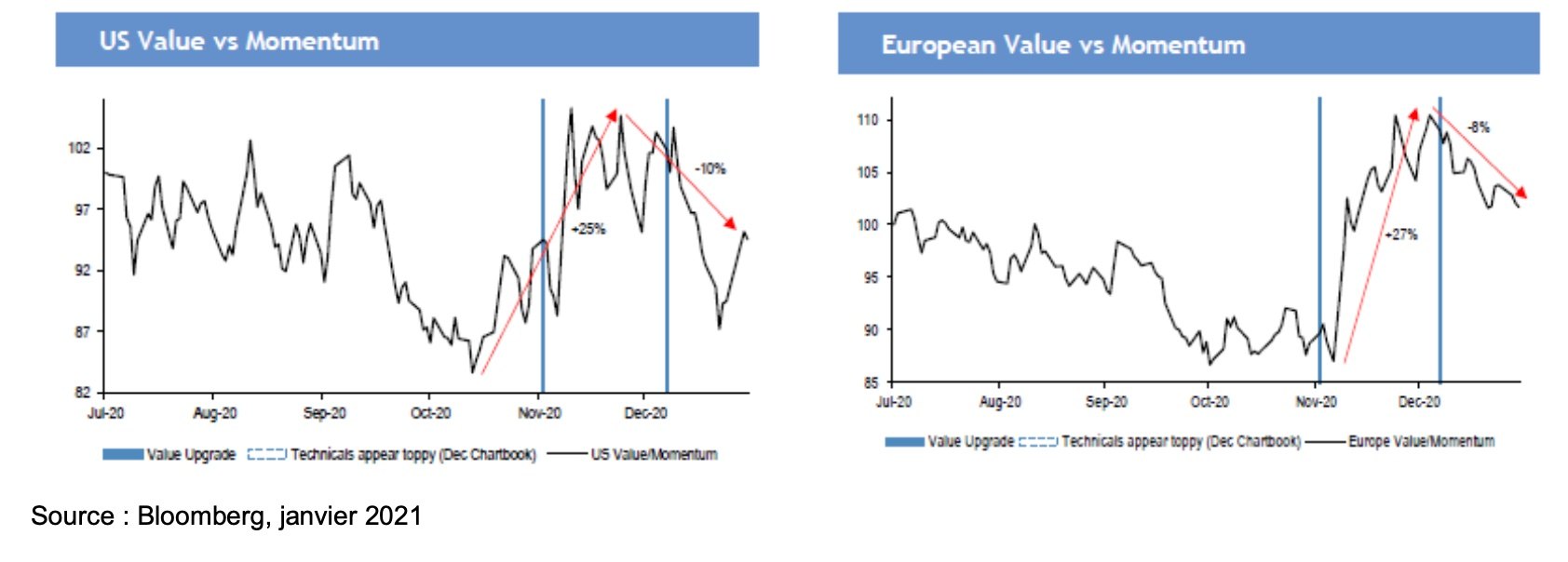

Après avoir affiché une surperformance de près de 30% par rapport au facteur « momentum » en novembre dernier, les actions « value » avaient perdu un tiers de leur avance début 2021 (figure 1). Le second tour des élections sénatoriales en Géorgie et la victoire démocrate sont-ils responsables de ce revers de fortune ? De fait, les investisseurs américains ne pensaient pas que le contrôle du Sénat échapperait aux républicains. Mais les accusations de fraudes électorales de Donald Trump ont rebuté les centristes et donné un coup de fouet aux démocrates. Si l'on tient compte du vote décisif de la vice-présidente, les démocrates ont désormais la majorité à la chambre haute.

Figure 1 : Value vs momentum

Pour les démocrates, dont la majorité à la Chambre des représentants n’est guère plus importante qu’au Sénat, il sera toutefois difficile de faire passer des mesures radicales, a minima jusqu’aux élections de mi-mandat, prévues en 2022. A ce moment-là, les républicains auront 21 sièges à défendre quand les démocrates n’en auront que 13 à protéger1. D’ici là, il faudra se contenter de mesures subtiles. Vice-président de Barack Obama pendant huit ans, le nouveau président Joe Biden est, lui, connu comme le loup blanc. Nous anticipons des politiques reflationnistes, des investissements dans les infrastructures et une priorité donnée aux énergies renouvelables : autant d’éléments qui soutiendront la croissance. Par ailleurs, le programme de relance à 900 milliards de dollars2récemment adopté par le Congrès devrait être complété par un dispositif d’un montant similaire.

En vertu des règles du Sénat, la majorité requise pour faire adopter une loi (et éviter l’obstruction) est de 60 voix (sur 100), exception faite de la réconciliation budgétaire annuelle et des nominations à la Cour suprême. Jusqu’aux élections de mi-mandat, l’administration Biden pourrait faire passer des mesures de relance supplémentaires et quelques hausses de taxes, mais aucun changement radical de réglementation si les républicains ne coopèrent pas. Par conséquent, pour ce qui est de la réouverture de l’économie, de la campagne de vaccination et de la relance monétaire et budgétaire, la continuité devrait être de mise. Tous ces éléments devraient nourrir le mouvement de reflation et soutenir les valeurs décotées.

Il y a donc lieu de s'attendre à une remontée des anticipations d’inflation, et donc des rendements obligataires. La figure 2 révèle une corrélation intéressante entre points morts d’inflation et rendements des bons du Trésor à 10 ans. Cet écart pourrait (partiellement) se résorber.

Figure 2 : Points morts d’inflation et rendements obligataires américains à 10 ans

Pour la première fois depuis la crise financière mondiale, les anticipations d’inflation aux Etats-Unis (mesurées par les points morts à cinq ans) ont dépassé les prévisions à plus long terme (points morts à cinq ans dans cinq ans)3. Même si leur avance est minime à l’heure actuelle, elle indique que les investisseurs commencent à envisager un retour de l’inflation à moyen terme.

Il est étonnant de constater que beaucoup de gens pensent que l’assouplissement quantitatif empêche les rendements obligataires de progresser. Or, dans les faits, la corrélation entre rendements obligataires et orientation du marché actions est positive. De 2018, on retient que les rendements obligataires sont passés de 1,5% à 3% et que la bourse a dévissé. Pourtant, sur les neuf premiers mois de l’année, les rendements sont passés de 2% à 3% et les actions ont gagné du terrain4. Elles ne se sont effondrées qu’au dernier trimestre, dans le sillage des indices PMI plombés par les incertitudes entourant le commerce international et les propos de Jerome Powell, le président de la Réserve fédérale américaine (Fed), qui avait affirmé que les taux d’intérêt étaient loin d'être neutres5.

L’enjeu majeur n’est pas le niveau des rendements, mais la raison pour laquelle ils évoluent. Si l’évolution s’explique par la convergence, un apaisement des tensions commerciales, une progression des cours des matières premières ou une augmentation de la masse monétaire en Chine et ailleurs, et que les indices PMI gagnent eux aussi du terrain, la hausse des rendements sera considérée comme positive. C’est la raison pour laquelle nous estimons qu’une évolution des rendements américains à 10 ans (qui passeraient par exemple de 1% à 1,5%, voire 1,75%) ne sera pas forcément une mauvaise nouvelle.

Malgré une nouvelle envolée des cas de Covid-19 et de nouveaux confinements en Europe, les statistiques économiques se redressent : en décembre 2020, le moral des ménages français s’est amélioré6 et, en Allemagne, les ventes au détail et les commandes aux usines ont progressé7. L’indice ISM du secteur manufacturier a lui aussi signé un bon mois de décembre : 67,9 pour les nouvelles commandes et 77 pour les prix payés8. Mi-décembre, la Fed d’Atlanta a publié ses prévisions de PIB ; s’appuyant sur les mesures de relance budgétaire récentes, elle table sur une croissance de 9% au quatrième trimestre 2020 et un excellent premier trimestre 20219.

Sur le plan sectoriel, la technologie cyclique, notamment les semiconducteurs, devrait bien s’en sortir. Le durcissement réglementaire se limitera à des mesures coercitives et des décrets présidentiels, et ne concernera pas la réglementation du marché de gros. Le secteur de la finance profitera forcément d’une remontée des rendements. Programme écologique oblige, les services aux collectivités sont également intéressants. Le président Biden devrait parler régulièrement de l’Accord de Paris (l’une de ses premières décisions a été le retour des Etats-Unis dans le dispositif 10) et des énergies renouvelables, ce qui devrait profiter à une grande partie du secteur. Dans un contexte de hausse des rendements, la santé, la consommation de base et les médias sont en revanche moins attrayants.

Un écart important s’est creusé entre la performance du secteur technologique et ses révisions relatives de résultats. S’il est faux de dire que les bénéfices de la technologie ne progressent pas, ils n’évoluent pas aussi vite que le reste de l’économie. Certains affirment qu’une bulle technologique s’est formée, mais nous ne sommes pas d’accord. Nous ne sommes pas dans la même situation qu’en 2000-2001. Le scénario structurel reste solide et les entreprises continuent de mener des rachats d’actions. Mais, en 2020, profitant aussi d’une chute de 100 pb du taux d’actualisation, la technologie a généré des rendements surnaturels11. Si le Covid-19 est sorti des valorisations, le reste du marché devrait se reprendre. Les résultats du secteur technologique continueront d'enregistrer une croissance structurelle, mais le reste du marché progressera plus vite.

Dans la santé, résultats et cours des actions évoluent de façon similaire. Le secteur semble bon marché et doté d’une dynamique bénéficiaire solide. Le risque politique est faible puisque les démocrates ne disposent pas d’une majorité suffisante pour entreprendre une réforme radicale de la santé. Mais, dans l’année ou les deux années à venir, les résultats relatifs du secteur seront négatifs ; dans ce cas, il y a peu de chances qu’il surperforme, surtout si le dollar perd du terrain. La performance des actions suivra celle des résultats relatifs.

Nous étudions de près l’exposition de certains portefeuilles à la consommation cyclique : automobile, aérospatiale, voyages, mais aussi finance, mines, acier et construction. L’épargne accumulée par les ménages l’an passé va atteindre l’économie à partir du deuxième trimestre. La masse monétaire a explosé partout en 2020 ; elle a généralement neuf mois d’avance sur les indices PMI. Cette situation n’est pas intégrée aux rendements obligataires, qui sont fortement corrélés aux indices PMI.

Les valeurs cycliques traditionnelles ont d’ores et déjà enregistré de belles performances. Les rendements obligataires n’ont pas encore rattrapé les anticipations d’inflation. L’assouplissement quantitatif risque d’empêcher les rendements américains de remonter à 2,5-3%, mais ils ne devraient pas avoir de problème à revenir à 1,5% (voire à dépasser ce chiffre). L’évolution sera plus discrète en Europe dès lors que la Banque centrale européenne (BCE) entend acheter la totalité des titres émis par les pays européens cette année, plus un bonus de 350 milliards d’euros12. De son côté, la Fed achètera 600 milliards de dollars de moins que ce que l’Etat émettra, donc l’impact sur les rendements sera beaucoup plus fort outre-Atlantique. Les volumes d’émissions de dette publique sont de l’ordre de ceux que l’on observe en temps de guerre.

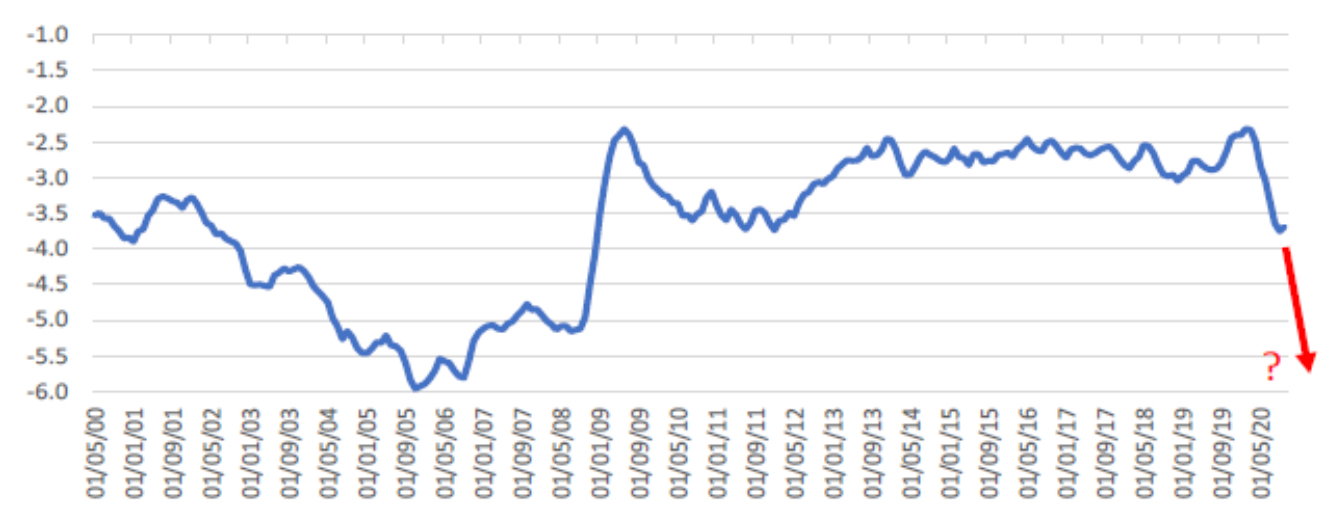

Figure 3 : Balance commerciale américaine, en % du PIB, sur trois mois glissants

Après avoir passé 40 ans autour de 3%, le déficit budgétaire et le déficit courant des Etats-Unis pourraient frôler les 20% en 2020 comme en 202113, et rester à deux chiffres pendant plusieurs années. La Fed a déclaré qu’elle poursuivrait la relance même en cas de retour au plein emploi, car elle estime que la courbe de Phillips est plate. Jerome Powell a également indiqué que cette relance continuerait même si l’indice PCE de base dépassait les 2%, l’objectif de la Fed étant désormais un ciblage de l’inflation à moyen terme. Cet indicateur n’ayant pas dépassé les 2% depuis onze ans, ces propos suggèrent que, pour que la moyenne sur 15 ans se situe à 2%, la banque centrale américaine pourrait tolérer le double (soit 4%) dans les prochaines années.14

Il s’agit d’un changement de cap notable par rapport aux décennies passées. Le fait que la Fed reste accommodante permettra au dollar offshore de circuler, ce qui dopera le commerce international (figure 3) et financera l’investissement dans les marchés émergents, une bonne nouvelle pour la croissance et le rendement des actifs de ces pays.

Grâce aux 700 milliards de dollars d’assouplissement quantitatif et aux 800 milliards de dollars apportés par le Trésor, la masse monétaire devrait fortement augmenter dans les prochains mois. Les banques ont abordé le confinement avec trois fois plus de fonds propres et deux fois plus de liquidités que ce qu’elles détenaient pendant la crise financière mondiale (figure 4). Contrairement à cette période, pendant laquelle la contraction des portefeuilles de prêts avait annulé 80% de l’effet positif de l’assouplissement quantitatif sur les liquidités, les défauts de paiement ont reculé et les prêts devraient repartir à la hausse.

Figure 4 : Dépôts du Trésor auprès de la Fed (en millions de dollars)

Le consensus table sur une inflation très modérée et une remontée limitée des rendements obligataires. Mais la volonté de la Fed de cibler désormais une inflation moyenne signifie que la banque centrale tolérera des flambées temporaires de prix avant d’envisager de relever ses taux ou de déboucler l’assouplissement quantitatif. Il y a un an, les rendements américains s’établissaient à 1,9%. Après être tombés beaucoup plus bas entre-temps, ils se situent actuellement à seulement 1% malgré la plus grande relance budgétaire et monétaire de tous les temps.15 Pourquoi ne pourraient-ils pas retrouver leur niveau de début 2020 si le Covid-19 est sorti des valorisations ?

La pentification de la courbe n’est toutefois pas infinie, puisque les investisseurs obligataires finiraient, le cas échéant, par s’intéresser au portage. Si les taux courts restent nuls, la courbe ne peut pas se pentifier tant que cela. Une normalisation est selon nous à prévoir à partir du milieu d’année. De nouveaux chèques seront envoyés aux ménages américains dans les quinze prochains jours. Plusieurs millions de personnes attendent encore l’arrivée du premier, d’un montant de 1.200 dollars.16 Ces largesses fiscales ont fait exploser l’endettement net des Etats-Unis : de 75% du PIB en 2019, il a atteint 98% en 2020 et devrait grimper à 110% en 2021.17 Si l’administration Biden veut renforcer sa majorité lors des élections de mi-mandat, elle pourrait en faire davantage.

Les banques centrales ne voudront pas forcément en faire plus, mais les pouvoirs publics pourraient, eux, être plus motivés. Le second semestre devrait s’ouvrir sur un redressement des indices PMI et, espérons-le, aucune mauvaise nouvelle de plus sur le front du coronavirus. Même si elles n’accentuent pas l’assouplissement, les banques centrales n’inverseront pas leurs politiques actuelles et accuseront un retard de plus en plus important. C’est ce que montrent déjà les fortes variations du bitcoin et les volumes d’introductions en bourse. Il est tout à fait probable que le facteur « value » connaisse une nouvelle envolée quand le marché commencera à imaginer ce qui pourrait se produire au second semestre 2021. La variation ne sera peut-être pas aussi brutale qu’en 2016 parce que le positionnement est moins extrême qu’à l’époque. En 2015, les valeurs cycliques et les matières premières s’étaient effondrées lorsque la peur d’une récession en Chine et d’une dévaluation du yuan avait pris le dessus. La situation de la Chine n’est pas aussi compliquée que fin 2015, ce qui fait toute la différence. Les entreprises ont beaucoup moins souffert l’an passé qu’à l’époque. Les banques centrales se sont davantage impliquées pendant la pandémie, ce qui signifie que les rendements obligataires devraient progresser à 1,5%, et non doubler, par exemple.

Les exigences en matière de prêts s’assouplissent. La capacité des banques à soutenir l’économie se normalise. La masse monétaire explosant aux quatre coins du monde, il n’y a rien de surprenant à ce que le marché du crédit se porte bien. L’an passé, la vélocité de la monnaie s’est effondrée. Mais si elle se stabilise et finit par se redresser, elle devrait engendrer des tensions inflationnistes. Ce n’est pas la même chose qu’au Japon, où la vélocité de la monnaie baisse depuis des années en raison des pertes immobilières et autres et du fait que les banques ne les reconnaissent pas. Le désendettement est devenu un problème qui s’auto-alimente ; les esprits animaux ne sont jamais revenus au Japon. Aux Etats-Unis, à l’inverse, les salaires repartent à la hausse et les prix des logements augmentent. Le ratio cours/bénéfices (PER) du marché affiche une corrélation positives aux révisions de résultats. Tant que celles-ci restent positives, les valorisations ne risquent pas de reculer.

Les indices mondiaux de surprise économique restent très élevés ; ils le sont depuis six mois et ne semblent pas près de retomber. En règle générale, les surprises en matière de résultats interviennent après les surprises économiques ; si les révisions se situent actuellement à leur plus haut niveau en dix ans, elles n’ont pas encore rattrapé les surprises économiques, ce qui indique que le consensus a plus de chances d’être relevé qu’abaissé. Le constat est le même si l’on s’intéresse aux révisions relatives des résultats des valeurs cycliques et des valeurs défensives. Lorsqu’ils évaluent la croissance des résultats aux Etats-Unis et dans la zone euro, les analystes pêchent souvent par excès d’optimisme. Ils ne se sont montrés trop prudents qu’à deux reprises : en 2003 et en 2009-2010. Habituellement, quand la conjoncture s’inverse en faveur d’une reprise, les résultats sont relevés, et non abaissés. La croissance des bénéfices attendue pour 2021 est crédible, et pourrait même être dépassée.

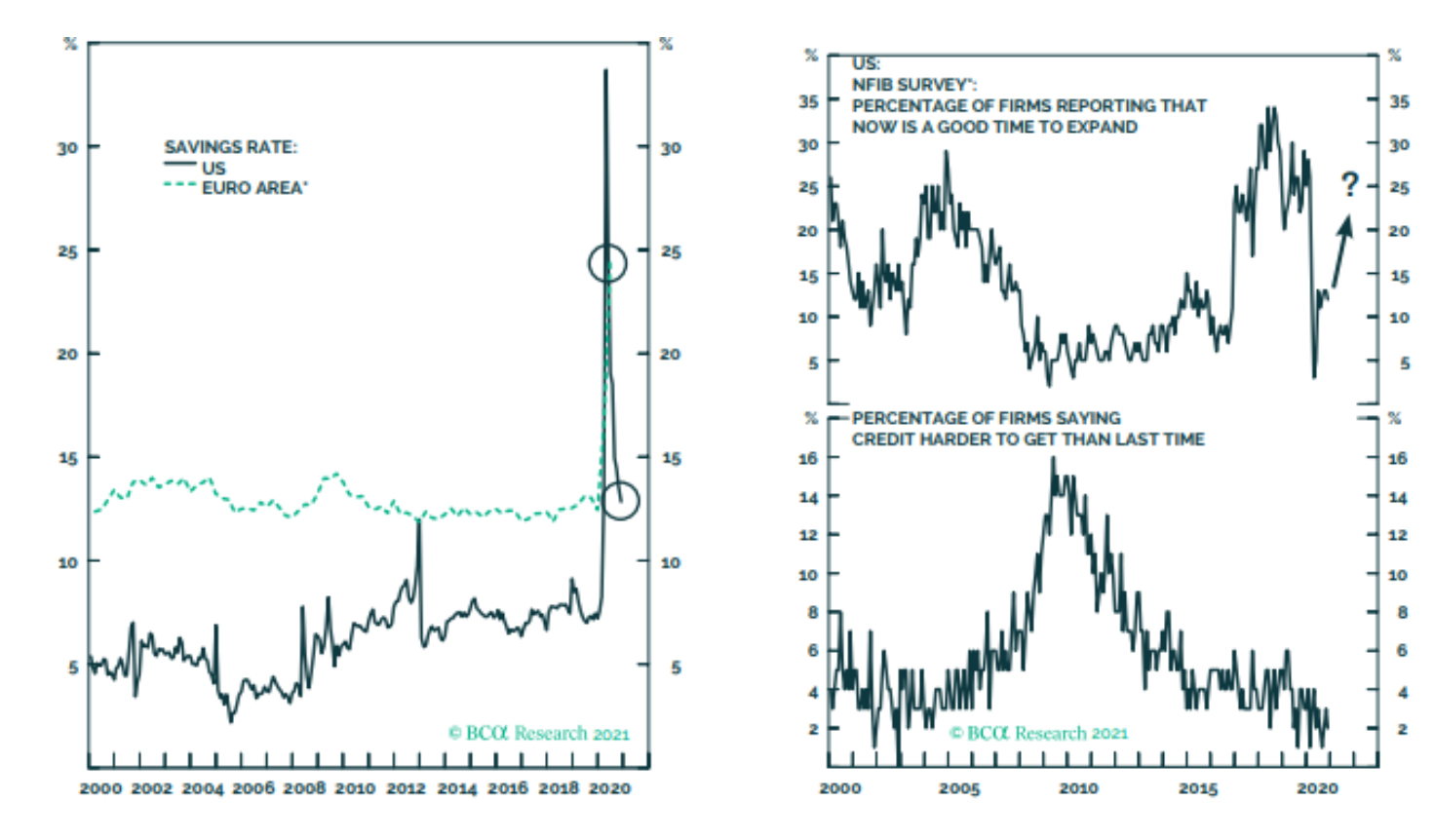

Figure 5 : Les consommateurs ont de l’argent Figure 6 : Les entreprises doivent investir pour doper l’activité

Source : Eurostat/BCA Research, 2021 - Source : National Federation of Independent Business/BCA, 2021

Une progression des rendements obligataires soutiendrait le dollar. Le billet vert est une devise qui n’aime pas le risque et, dans un scénario de reflation, il devrait céder du terrain. Il existe une corrélation inverse claire entre les marchés actions mondiaux et le dollar. Ce constat est doublement vrai pour les marchés émergents : ils ne gagnent véritablement du terrain que lorsque le dollar baisse. L’affaiblissement de la devise américaine soutient également le thème du retour de la reflation.

L’année prochaine s’annonce extrêmement porteuse pour les actifs risqués, avec une forte croissance économique associée à une relance monétaire et budgétaire. Les consommateurs recommenceront à voyager et dépenser grâce aux économies constituées pendant les confinements (figure 5). Les directeurs généraux et financiers, actuellement frileux à l’idée de dépenser, vont commencer à anticiper un rebond de la demande des ménages et augmenter les investissements, soutenus par la détente des conditions de crédit (figure 6).

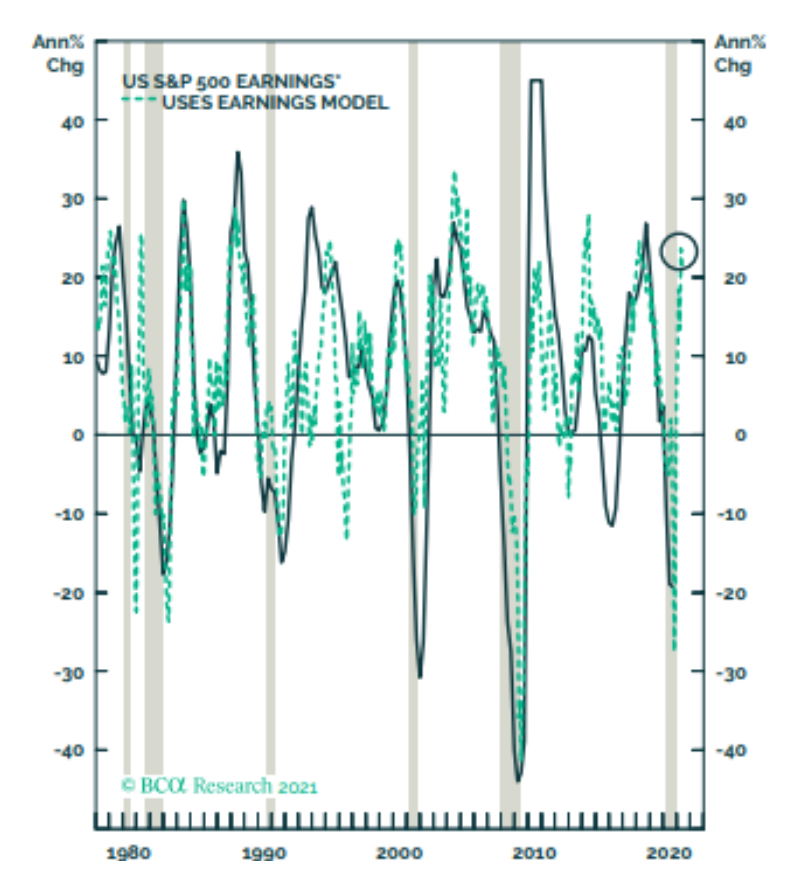

Les résultats des entreprises devraient, eux, connaître un net redressement (figure 7).

Figure 7 : Forte croissance des résultats en 2021

Source : BCA Research, juillet 2020

Tout cela se produit dans un contexte de décrue de l’incertitude politique.

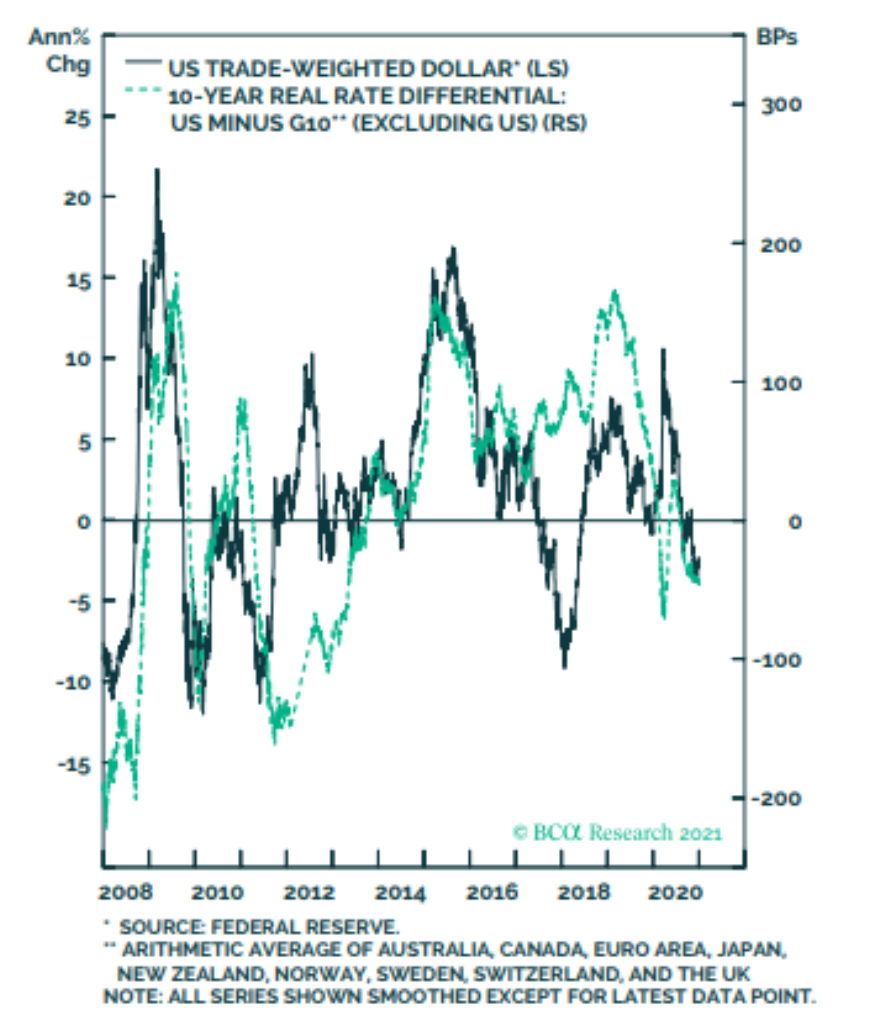

Les années qui ont suivi la crise financière mondiale ont été caractérisées par une tendance haussière du dollar, ainsi que par une surperformance des marchés développés par rapport aux marchés émergents et des valeurs de croissance par rapport aux valeurs cycliques et financières. Le contexte macroéconomique est désormais en train de changer : le dollar devrait céder du terrain à moyen terme, ce qui soutiendra les actifs émergents, les valeurs cycliques et les actions décotées de façon plus générale. Le déficit budgétaire américain sera beaucoup plus important que si le Sénat était contrôlé par les républicains, ce qui n’est pas une bonne nouvelle pour le dollar : la progression générale de la demande (et des dépenses publiques) entraînera une réduction de l’écart de production américain beaucoup plus rapide que prévu. Cette situation se traduira par une progression de l’inflation outre-Atlantique et, si la Fed n’agit pas, par une baisse des taux réels qui pénalisera encore le dollar.

Le déficit courant des Etats-Unis contribue au financement de l’investissement. Si le déficit budgétaire reste important, les investisseurs étrangers exigeront une prime de risque plus élevée pour les actifs américains (par une hausse des rendements et/ou une dégradation des taux de change). La Fed s’étant engagée à laisser ses taux directeurs (et les rendements) à des niveaux bas, c’est le dollar qui sera la variable d’ajustement (figure 8).

Figure 8 : Dollar américain et taux d’intérêt réels

Source : Réserve fédérale américaine/BCA Research, janvier 2021

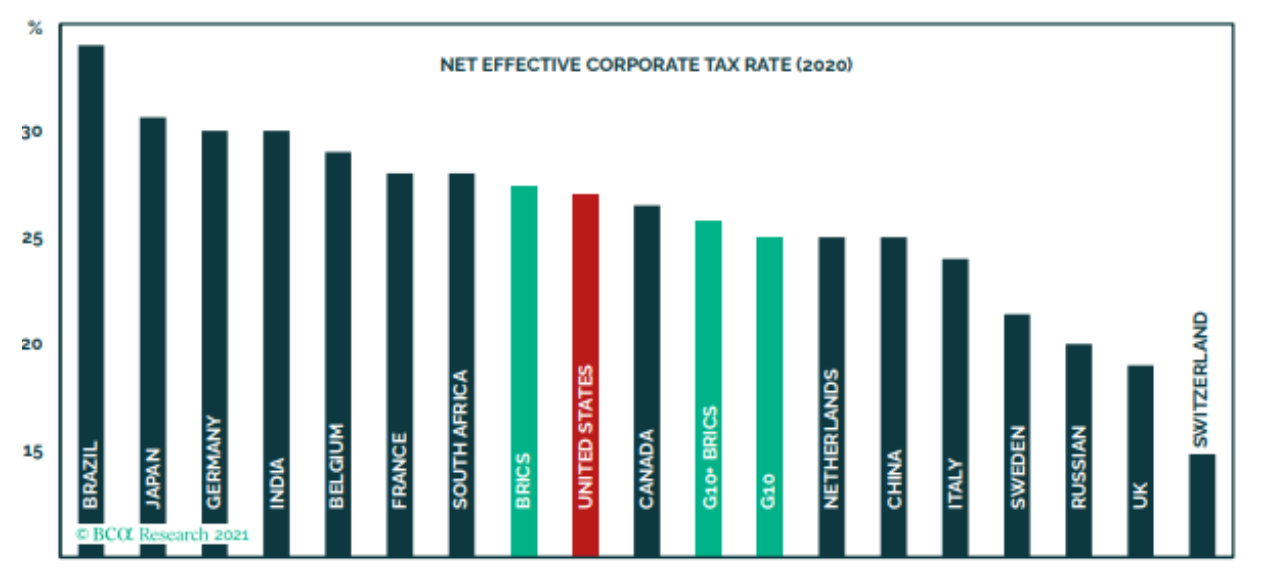

Joe Biden s’est engagé à relever la fiscalité des entreprises et des ménages (figure 9), ce qui ne sera pas facile à faire la première année, mais est envisageable après les élections de mi-mandat.

Figure 9 : Projets fiscaux du président Biden

Source : KPMG, décembre 2020

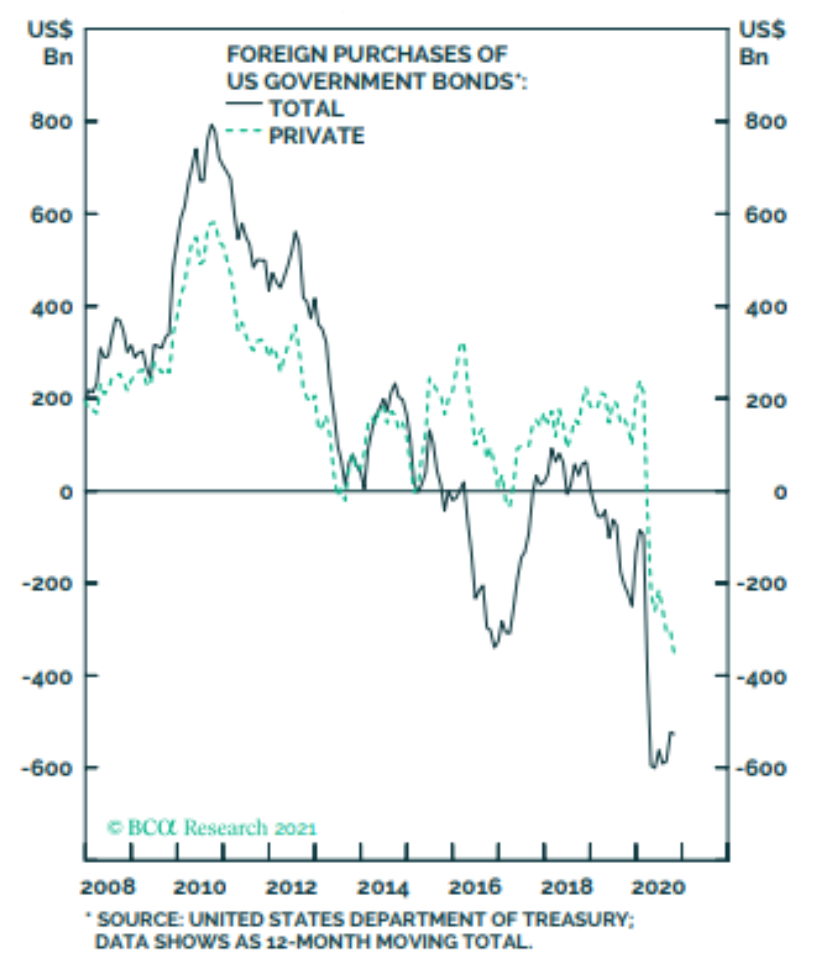

Cela réduira le rendement des investissements américains et pourrait aussi rendre les actions américaines moins intéressantes aux yeux des investisseurs étrangers (figure 10).

Figure 10 : Une pénurie d’investisseurs étrangers

Source : Département américain du Trésor, décembre 2020

Les deux plus grandes économies mondiales se redressent rapidement. La Chine a déjà dépassé son niveau d’activité d’avant la pandémie et, si les prévisions de la Fed d’Atlanta pour le quatrième trimestre sont justes, les Etats-Unis n’en sont plus qu’à 0,9%.18 Même si les économies rouvrent cette année, les choses ne seront plus jamais les mêmes. Les voyages d’affaires retrouveront-ils leur niveau d’avant ? Les travailleurs reviendront-ils un jour au bureau ? Le shopping en ville est-il abîmé à tout jamais ? Aux Etats-Unis et au Royaume-Uni, la distribution emploie 10% de la main-d’œuvre, essentiellement dans des magasins physiques. La prime de rendement (des résultats) des valeurs technologiques par rapport aux bons du Trésor américain à 10 ans se situe à 2,5%, niveau qui a précédé les quatre dernières corrections : des turbulences à court terme sont donc possibles. Mais, une fois qu’elles seront passées, la détente monétaire, la relance budgétaire et le rebond économique nous font penser qu’il est trop tôt pour se méfier des actions.

Washington Post, Why Senate Republicans start the next cycle from a position of strength, 4 décembre 2020 FT.com, US Congress approves $900bn stimulus package, 22 décembre 2020 Bloomberg, janvier 2021 Bloomberg, janvier 2021 FT.com, Stocks rally after Powell says US interest rates nearing ‘neutral’, 28 novembre 2018 Business Insider, French Consumer Confidence Improves In December, 6 janvier 2021 Reuters, German retail sales rebound before partial lockdown, 2 décembre 2020 Rapport ISM sur le secteur manufacturier, décembre 2020 Réserve fédérale d’Atlanta, décembre 2020 FT.com, What the US rejoining the Paris accord means for climate policy, 22 janvier 2021 Bloomberg, janvier 2021 FT.com, ECB to gobble up more debt next year than governments can sell, 29 octobre 2020 Bloomberg, janvier 2021 Bloomberg, 2021 Bloomberg, janvier 2021 CNBC, Still waiting for a $1,200 stimulus check? Lawmakers urge more action to get outstanding money to Americans, 4 décembre 2020 Reuters, U.S. starts fiscal 2021 with 111% jump in October deficit, 12 novembre 2020 Réserve fédérale d’Atlanta, janvier 2021

Pour accéder au site, cliquez ICI.