Difficile de prédire quand les marchés rebondiront, s’ils vont chuter ou continuer de résister aussi bien que possible à l’incertitude ambiante qui pèse que les décisions d’investissement. Toujours est-il que les petites et moyennes valeurs européennes disposent de bien des atouts pour tout investisseur qui s’engagerait sur le long terme.

Depuis plusieurs mois, le marché des petites et moyennes capitalisations européennes est à la peine, tout comme les marchés actions dans leur ensemble. Au 20 juin, l’Eurostoxx Small reculait de 16 % depuis le début de l’année et de 12,7 % sur un an (contre -19,3 % et -15 % pour l’Eurostoxx 50) ; de son côté, l’indice CAC Mid & Small perdait respectivement -14,4 % et -11,4 %, et le CAC Small -18,3 % et -13,8 %, contre -17,2 % et -9,9 % pour le CAC 40. Il faut dire que le contexte actuel n’est pas porteur pour les actifs, tant les nuages se sont amoncelés sur les marchés depuis la fin d’année dernière. «Le début d’année est compliqué pour les petites et moyennes capitalisations, avec une sous-performance par rapport aux grandes capitalisations. En effet, après de belles années, les Small et Mid-Caps ont subi la rotation sectorielle vers les compagnies pétrolières, les banques et les matières premières qui sont généralement des Large Caps», observe Armel Coville, gérant du fonds Oddo BHF Active Small Cap, qui investit sur les valeurs dont la capitalisation boursière est inférieure à 5 milliards d’euros (1,5 milliard d’euros en moyenne actuellement).

Depuis plusieurs mois, le marché des petites et moyennes capitalisations européennes est à la peine, tout comme les marchés actions dans leur ensemble. Au 20 juin, l’Eurostoxx Small reculait de 16 % depuis le début de l’année et de 12,7 % sur un an (contre -19,3 % et -15 % pour l’Eurostoxx 50) ; de son côté, l’indice CAC Mid & Small perdait respectivement -14,4 % et -11,4 %, et le CAC Small -18,3 % et -13,8 %, contre -17,2 % et -9,9 % pour le CAC 40. Il faut dire que le contexte actuel n’est pas porteur pour les actifs, tant les nuages se sont amoncelés sur les marchés depuis la fin d’année dernière. «Le début d’année est compliqué pour les petites et moyennes capitalisations, avec une sous-performance par rapport aux grandes capitalisations. En effet, après de belles années, les Small et Mid-Caps ont subi la rotation sectorielle vers les compagnies pétrolières, les banques et les matières premières qui sont généralement des Large Caps», observe Armel Coville, gérant du fonds Oddo BHF Active Small Cap, qui investit sur les valeurs dont la capitalisation boursière est inférieure à 5 milliards d’euros (1,5 milliard d’euros en moyenne actuellement).

Un contexte défavorable à ces valeurs« L’aversion aux risques est actuellement élevée en raison de la faible lisibilité macroéconomique, indique Emilie Da Silva, gérante chez Eiffel IG. La baisse du marché s’explique par un changement de paradigme et non pas par une crise de liquidité comme en 2018 2019. » En effet, les Small et Mid-Caps européennes subissent la désaffection des investisseurs, actuellement averses à la prise de risque face à la hausse des taux d’intérêt, une inflation beaucoup plus vive qu’anticipé ou encore les difficultés d’approvisionnement en matières premières. Autant de facteurs qui ont été exacerbés par la guerre en Ukraine ou la politique zéro Covid menée par la Chine. Le risque de récession pointe… « Nous sommes actuellement en plein changement de paradigme sur les marchés, confirme Raphaël Moreau, gérant du fonds Sextant PME chez Amiral Gestion, après dix années durant lesquels les marchés ont évolué comme si les taux et l’inflation resteraient durablement à des niveaux bas. Durant ces périodes, l’aversion au risque est forte, avec une corrélation des actifs qui se rapproche de 1. Les valeurs de croissance qui avaient été portées par la baisse des taux sont celles qui souffrent le plus actuellement. Mais les valeurs cycliques, malgré des résultats actuellement excellents, baissent également, compte tenu des fortes incertitudes sur le cycle économique et sur les craintes quant à leur capacité à répercuter les hausses de prix dans un contexte de forte incertitude lié à la guerre en Ukraine. » Conséquence, les ratios de valorisation des entreprises ont chuté, malgré la bonne tenue des résultats des entreprises et leur optimisme. « Les ratios de valorisation des Small Caps (prix sur actif net de l’indice MSCI EMU Small) ont nettement reculé et s’approchent des points bas qui ont marqué certaines crises majeures sur les marchés ces vingt dernières années, comme en mars 2020 (crise Covid), 2012-2013 (craintes d’éclatement de la zone euro), ou 2003 (post-effondrement de la bulle Internet, faillite d’Enron et guerre en Irak), poursuit le gérant d’Amiral Gestion. En cela, on peut avoir une approche constructive de la classe d’actif, même s’il convient de rester prudent; ce même ratio avait atteint un point encore plus bas en 2009. Parallèlement, on observe que les résultats des entreprises sont bons, mais vont-ils le rester ? »Le bon moment pour investir ?Après ces mois de recul des marchés, est-ce opportun de se positionner sur la classe d’actifs ? « Aujourd’hui, la question est de savoir si, alors que la croissance du PIB ralentit, la croissance bénéficiaire de ces entreprises reste soutenable ou si des révisions à la baisse sont à attendre, alors que dans le même temps, les cours de Bourse ont bien corrigé, analyse Quentin Hoareau, Portfolio Manager-Small & Mid-Caps chez Eleva Capital. La sous-performance des Small Caps depuis le début de l’année est importante. Reste à savoir si toutes les mauvaises nouvelles ont été intégrées. Dans ce sens, les publications de juillet seront un indicateur-clef. Du côté des entreprises, la confiance demeure à court terme, notamment pour certains secteurs comme le tourisme, alors que d’autres semblent déjà souffrir, notamment l’habillement, l’ameublement ou encore la rénovation. » « Depuis le début de l’année, il y a eu peu de mauvaises dans les résultats des entreprises, confirme Armel Coville. Néanmoins, certaines valeurs ont des difficultés à honorer leurs carnets de commandes en raison de problèmes d’approvisionnement. De même, les valeurs liées à la consommation discrétionnaire, comme le textile ou la distribution spécialisée, subissent l’arbitrage des consommateurs qui se focalisent sur leurs besoins élémentaires en raison de la baisse de leur pouvoir d’achat liée à l’inflation. Hormis ces cas, notre portefeuille enregistrerait une croissance des résultats avec des objectifs confirmés pour cette année à 15 %, contre 10 % pour notre indicateur de référence selon le consensus des analystes. » Pour Raphaël Moreau, s’il est impossible de connaître quel sera le point bas du marché, « il n’est pas absurde pour un investisseur de long terme – et capable de supporter la volatilité inhérente à ces phases de marchés – de se réintéresser à la classe d’actifs de façon progressive. Le segment des petites valeurs est celui qui performe le mieux sur le long terme, et les phases d’inquiétude et de valorisations basses sont historiquement des points d’entrée favorables ».

Une surperformance historique qui s’expliqueEn effet, « sur le long terme, la surperformance est nette par rapport aux indices généraux, avec une volatilité similaire », selon Frédérique Caron, gérante de Mandarine Unique depuis fin 2018. Et l’investissement dans les petites et moyennes valeurs doit s’inscrire dans un horizon de temps de long terme qui « se matérialise lors des phases de croissance et de reprise en Europe, car il s’agit de valeurs souvent plus industrielles et dont la part de chiffre d’affaires réalisée en Europe est supérieure, note Quentin Hoareau. La classe d’actifs a une volatilité similaire aux Large Caps : chaque valeur doit être considérée isolément, car il s’agit d’histoires spécifiques et ces valeurs sont moins corrélées entre elles, donc un portefeuille diversifié réduit la volatilité. Néanmoins, il peut y avoir des périodes critiques, notamment en cas de stress de liquidité, comme fin 2018. » De son côté, Harry Wolhandler, gérant chez Meeschaert Amilton AM, note également que « Les titres des Small et Mid sont également moins impactés par la volatilité des flux induite par les ETF. » Ainsi, sur la période allant du 31 mai 2012 au 31 mai 2022, le Cac Mid et Small Dividendes réinvestis réalisait une performance de 198,33 % (soit 11,55 % annualisés sur dix ans) et l’Euro Stoxx Small Dividendes Réinvestis progressait de 183,89 % (soit 10,99 % annualisés sur dix ans), tandis que le Cac 40 Dividendes Réinvestis enregistrait une hausse de 169,07 % (soit 10,4 % annualisés sur dix ans), et l’Euro Stoxx 50 Dividendes Réinvestis délivrait une hausse de 131,77 % (soit 8,77 % annualisés sur dix ans).

Une surperformance historique qui s’expliqueEn effet, « sur le long terme, la surperformance est nette par rapport aux indices généraux, avec une volatilité similaire », selon Frédérique Caron, gérante de Mandarine Unique depuis fin 2018. Et l’investissement dans les petites et moyennes valeurs doit s’inscrire dans un horizon de temps de long terme qui « se matérialise lors des phases de croissance et de reprise en Europe, car il s’agit de valeurs souvent plus industrielles et dont la part de chiffre d’affaires réalisée en Europe est supérieure, note Quentin Hoareau. La classe d’actifs a une volatilité similaire aux Large Caps : chaque valeur doit être considérée isolément, car il s’agit d’histoires spécifiques et ces valeurs sont moins corrélées entre elles, donc un portefeuille diversifié réduit la volatilité. Néanmoins, il peut y avoir des périodes critiques, notamment en cas de stress de liquidité, comme fin 2018. » De son côté, Harry Wolhandler, gérant chez Meeschaert Amilton AM, note également que « Les titres des Small et Mid sont également moins impactés par la volatilité des flux induite par les ETF. » Ainsi, sur la période allant du 31 mai 2012 au 31 mai 2022, le Cac Mid et Small Dividendes réinvestis réalisait une performance de 198,33 % (soit 11,55 % annualisés sur dix ans) et l’Euro Stoxx Small Dividendes Réinvestis progressait de 183,89 % (soit 10,99 % annualisés sur dix ans), tandis que le Cac 40 Dividendes Réinvestis enregistrait une hausse de 169,07 % (soit 10,4 % annualisés sur dix ans), et l’Euro Stoxx 50 Dividendes Réinvestis délivrait une hausse de 131,77 % (soit 8,77 % annualisés sur dix ans).

Un large éventail de valeursL’une des autres caractéristiques de ce segment de la cote est la profondeur de valeurs qu’il englobe et, par conséquent, la grande richesse des profils de valeurs, le plus souvent de croissance et plus pur que les Large Caps. Ce vaste univers de valeurs offre un large champ d’action pour les gérants actifs qui peuvent démontrer tout leur talent de stockpicker. « L’univers d’investissement est très riche en Europe, avec plus de deux mille valeurs opérant le plus souvent sur des niches de croissance et souvent leaders sur leur marché avec des barrières à l’entrée élevées, confirme Edouard de Buchet, analyste actions chez Mandarine Gestion. Pour des gérants actifs, il est plus aisé de dénicher les grandes valeurs de demain, car elles sont peu suivies par les analystes sell-side. » Quentin Hoareau rebondit : « En tant que gérant, on peut trouver des écarts de valorisation et générer de l’alpha grâce au stock-picking, car ce sont des sociétés moins couvertes par les analystes et certaines sont parfois mal connues du marché ». Quant à Armel Coville, il ajoute : « L’univers d’investissement se renouvelle régulièrement et de façon spectaculaire. Par exemple, cinq cents nouvelles valeurs ont fait leur entrée sur les marchés européens l’an passé ! » Pour Harry Wolhandler, « Il existe une moindre proportion de sociétés opérant sur des secteurs régulés, déclinants ou aux modèles économiques remis en cause par la transformation économique et numérique. En effet, l’univers d’investissement comprend une nettement moindre proportion de valeurs bancaires ou des services aux collectivités, mais regorge de titres soutenus par des tendances structurelles porteuses, comme la transformation numérique ou énergétique, le vieillissement de la population…»Des valeurs de croissanceLa surperformance des petites et moyennes valeurs s’explique aussi par leur plus fort taux de croissance qui justifie leur meilleure valorisation. « Les Small et Mid ont aussi un profil de plus forte croissance, démarrant d’une base plus petite, pour devenir ensuite des Mid, puis des Large Caps, indique Quentin Hoareau. Cela explique qu’elles sont généralement valorisées avec une prime sur les Large. Aujourd’hui, nous sommes revenus sur des niveaux attractifs avec une prime de 5 %, contre 10 à 15 % historiquement, en termes de PER sur les douze prochains mois, alors que leur dynamique de croissance bénéficiaire est largement supérieure sur 2022 et 2023. »Un endettement mieux maîtriséDe l’avis des acteurs du marché, le profil financier s’est amélioré ces dernières années, avec un recours à l’emprunt moins prononcé. « Les Small Caps sont souvent moins endettées, note Raphaël Moreau. Par exemple, dans notre fonds, environ la moitié des valeurs sont en situation de cash net, ce qui apporte de la résilience en cas de moments difficiles. » Quentin Hoareau explique : « Les Small Caps ont réduit leur niveau d’endettement depuis la crise de 2008-2009. La hausse des taux incite à la prudence vis-à-vis des sociétés endettées. Souvent, elles ont amélioré leur bilan et ont su apprendre des difficultés passées en sécurisant leurs refinancements. En revanche, nous sommes prudents sur les valeurs endettées, comme les sociétés foncières, qui pourraient rencontrer des difficultés à se refinancer ou à lever du capital. »De régulières OPALes performances sont aussi tirées par des OPA régulières de la part d’acteurs d’une taille plus importante que la leur. Les gérants ont pu en bénéficier ces derniers mois. « Avec la baisse des marchés, des acteurs industriels et les acteurs financiers (Private Equity) s’intéressent de plus en plus aux Small Caps. Nous avons pu bénéficier d’une OPA l’an passé et de deux depuis le début de l’année », dévoile Quentin Hoareau. De son côté, Armel Coville précise : « L’an passé, nous avons pu bénéficier de six opérations au sein de notre portefeuille ; deux depuis le début de l’année. »Un actionnariat qui rassureAutre caractéristique mise en avant par les gérants, la présence régulière de familles ou de management au capital des entreprises, de manière significative. « Nous apprécions également qu’elles soient souvent détenues par leur fondateur ou que celui-ci dispose d’une part significative de son patrimoine dans l’entreprise. Cela induit un alignement des intérêts avec les actionnaires minoritaires et une vision à plus long terme de la gestion de l’entreprise », signale Harry Wolhandller. Par exemple, au sein du fonds Eleva Leaders Small & Mid Cap Europe, près de 50 % des entreprises ont un actionnariat familial, une fondation ou encore ont un dirigeant détenant une bonne partie du capital.

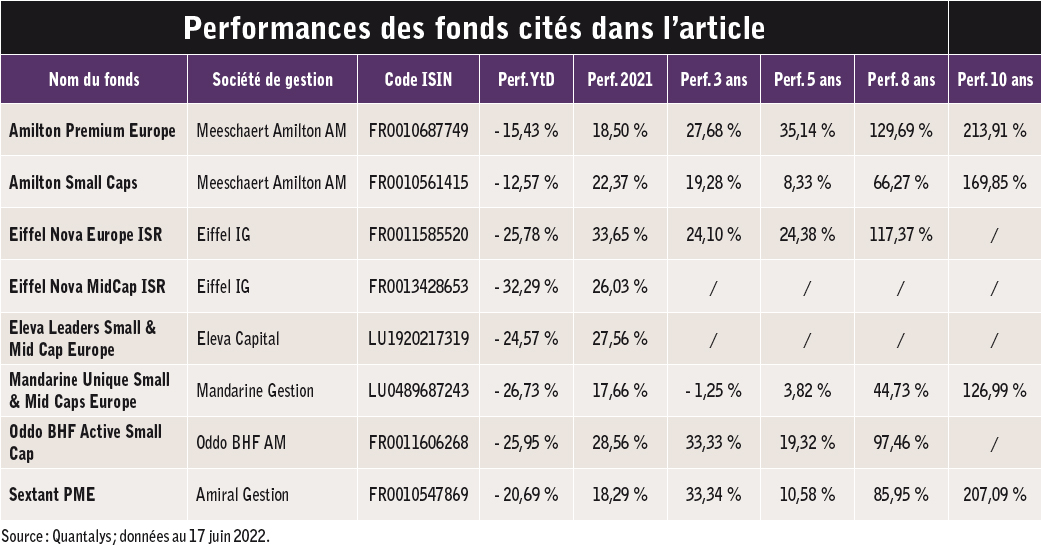

Zoom sur quelques stratégiesChez Mandarine GestionLe fonds Mandarine Unique repose sur une méthodologie de gestion qui n’a pas changé depuis sa création. Il s’agit d’investir sur des valeurs « uniques », ayant de belles perspectives de croissance. Ainsi, pour intégrer le portefeuille, une valeur doit répondre à au moins un des quatre critères suivants:- ne pas avoir de concurrent direct coté en Europe ;- avoir une part de marché d’au moins 25 % au niveau mondial ;- avoir développé une technologie innovante permettant de créer un marché ;- ou être exposé à un pays ou un secteur particulier.Quatre cent-cinquante sociétés sont éligibles au fonds. Cet univers est réduit à trois cent-cinquante valeurs après le passage d’un filtre ESG best-in-universe visant à exclure les 20 % des sociétés les moins bien notées.Ensuite, les gérants identifient les moteurs de croissance de la société qui peuvent être une innovation, une expansion géographique de l’activité, un cycle économique du produit, des acquisitions stratégiques (géographique ou produit) ou une opportunité créée par la réglementation. Le fonds comprend entre quarante-cinq et soixante-cinq lignes, avec un minimum de 1 % à l’achat et un maximum à 5 %. « Mandarine Unique est globalement un fonds de valeurs de croissance, avec un coeur de valeurs moyennes et souvent des entreprises familiales, souligne Frédérique Caron. Sur le moyen-long terme, nous restons confiants dans la capacité de nos entreprises à faire croître leur bénéfice plus rapidement que ceux des indices généraux. Le marché des fusions-acquisitions reste à ce stade dynamique, notamment les acteurs du Private Equity. Si historiquement les petites et moyennes valeurs sont mieux valorisées que les indices généraux (10 à 12 % en moyenne), elles traitent sans prime aujourd’hui. Néanmoins, le contexte actuel d’accélération de l’inflation, nous pousse à nous orienter vers les valeurs ayant un fort Pricing Power, comme Rémy Cointreau. Après de bons résultats au premier trimestre, les entreprises restent positives, mais prudentes, dans un contexte de hausse des coûts généralisée, de tension dans les chaînes d’approvisionnement et de ralentissement de la croissance économique. Néanmoins, les dirigeants de ces sociétés ont toujours su faire preuve d’agilité dans les périodes incertaines et s’adapter.»L’équipe de gestion privilégie les niches de croissance, notamment dans le domaine de la digitalisation, de la transition énergétique, de la santé ou encore de l’externalisation de grandes sociétés.

Chez Eiffel IGEiffel Investment Group (anciennement Alto Invest, intégré à Eiffel depuis 2017) a lancé, il y a huit ans, le fonds Eiffel Nova Europe ISR, éligible au PEA-PME (article 8 SFDR). « L’objectif de ce fonds était notamment de pouvoir continuer à suivre nos participations qui, au gré de leur développement, s’introduisaient en Bourse », explique Emilie Da Silva, sa gérante depuis l’origine.La société de gestion réalise son stock-picking à la manière d’un fonds de Private Equity, avec un biais sur les sociétés innovantes et une faible rotation du portefeuille. La gérante sélectionne des valeurs opérant sur des marchés de niche, où les barrières à l’entrée sont élevées, et qui sont donc en capacité de fixer leurs prix et de préserver leurs marges. L’équipe de gestion composée d’Emilie Da Silva et de Bastien Jallet s’appuie sur l’équipe d’investissement des fonds de Private Equity d’Eiffel Investment Group (soit une dizaine de personnes au total) qui opère sur toute l’Europe, ce qui permet d’identifier de nouveaux cas d’investissement ou de suivre les concurrents des valeurs en portefeuille. «Dans un univers très large et mal couvert, notre stock-picking fait la différence. Nous privilégions les secteurs de croissance à long terme, notamment la santé, le digital et l’industrie innovante ou les matériaux innovants».Le portefeuille se veut assez diversifié autour de quarante à cinquante lignes (plus de 50 % en dehors de la France), avec un poids d’environ 3 % maximum par titre. Notons également qu’Eiffel Nova Europe ISR a été le premier fonds de petites et moyennes capitalisations européennes à obtenir le label ISR en 2020. Les encours d’Eiffel Nova Europe ISR ont atteint 150 millions d’euros à fin 2021 pour une collecte de 20 millions d’euros sur les cinq premiers mois de l’année. « Notre collecte s’explique par la qualité et la régularité de nos performances dans la durée. Notre positionnement sur les valeurs européennes correspond également à la demande des conseillers en gestion de patrimoine pour leurs clients, alors que nos concurrents sont le plus souvent concentrés sur le marché français.»Dans le même esprit, Eiffel Investment Group a lancé récemment un fonds sur les entreprises de taille supérieure, Eiffel Nova MidCap ISR. Amorcé en juillet 2019, ce fonds a bénéficié d’un apport de 40 millions d’euros de capitaux en 2021 et sa distribution est désormais ouverte. « Notre objectif est le même que lors du lancement d’Eiffel Nova Europe ISR : continuer à accompagner les entreprises que nous avions en portefeuille mais qui, en raison de leur croissance ou de leur taille, ne satisfont plus les critères d’éligibilité au PEA-PME requis pour Eiffel Nova Europe ISR. Depuis la création de ce dernier, beaucoup de valeurs, certaines que nous connaissons depuis quinze ans, sont en effet sorties de notre champ d’action. Avec ce nouveau fonds Eiffel Nova Midcap ISR, nous pouvons de nouveau accompagner leur croissance pour qu’elles deviennent peut-être les Large Caps de demain. » La philosophie de la sélection de valeur reste identique à celle du premier fonds:des sociétés innovantes, de croissance et présentes à l’international. « Face à l’évolution récente des marchés, nous avons peu fait évoluer nos portefeuilles, avec aucune entrée et aucune sortie pour Eiffel Nova Europe ISR. En revanche, nous avons réadapté le poids de chacune des valeurs, en renforçant par exemple les entreprises dont les modèles robustes offrent de la visibilité selon nous, ou en allégeant les sociétés trop chèrement valorisées. En effet, nous portons une attention toute particulière aux valorisations car le contexte inflationniste actuel est défavorable aux valeurs de croissance, notamment celles dont la matérialisation de la valeur est lointaine. Aujourd’hui, les multiples se sont nettement dégonflés, ce qui est assez sain. » Notons que la gérante dispose encore de 12 % de cash en portefeuille pour saisir les opportunités.

Chez Amiral GestionRaphaël Moreau détaille la méthodologie de gestion de Sextant PME : « Au sein du fonds, nous développons une approche de gestion visant à sélectionner des entreprises de croissance à prix raisonnable, en nous basant sur la valeur d’entreprise comme principal critère. Nous apprécions aussi les sociétés qui rencontrent des difficultés passagères, en redressement, que les marchés ne regardent plus ou expriment des doutes que nous jugeons exagérés. » Le fonds est géré en sous-portefeuilles, avec cinq gérants:trois principaux qui gèrent chacun 30 % du fonds et deux analystes qui gèrent chacun 5 %. Chaque sous-portefeuille est géré en autonomie, avec toujours des discussions partagées avec les autres gérants. Ainsi, toutes les valeurs en portefeuille sont le fruit de convictions partagées, ce qui réduit la dépendance du fonds à un homme clé et permet d’éviter les excès de styles. Le fonds se compose de soixante-dix à quatre-vingts lignes, avec une dominante sur les valeurs françaises (52 % du fonds), devant les valeurs suédoises, italiennes et allemandes. « Nous privilégions les sociétés établies, comme les valeurs de services informatiques, les équipementiers de la transition énergétique, entre autres, et nous tenons à l’écart de valeurs, telles que les biotechs, précise le gérant. Actuellement, nous nous réintéressons aux sociétés de croissance, les plus établies et les plus visibles. En effet, elles ont fortement corrigé et, alors qu’elles étaient trop bien valorisées pour être en portefeuille, nous revenons sur des niveaux plus raisonnables. Nous nous intéressons aussi aux valeurs industrielles européennes qui, au cours des trente dernières années, ont vu le poids du Vieux Continent décliner au profit des pays émergents, mais peut-être à l’aube d’une renaissance avec un début de réindustrialisation. La souveraineté économique revient sur le devant de la scène face à la Covid, aux goulots d’étranglement logistiques et au conflit en Ukraine. Si à court terme il existe beaucoup de doutes sur le cycle économique, nous sommes peut-être à l’aube d’une décennie de renaissance pour l’industrie européenne, dont la valorisation des entreprises est aujourd’hui faible malgré de bons résultats. Dans le même sens, les investissements sont colossaux dans le domaine de la décarbonation des économies et nombre de sociétés vont jouer un rôle important dans cette transition. »Chez Eleva CapitalL’expertise Small & Mid Cap d’Eleva Capital, héritée du passé de sa gérante chez Mandarine Gestion, a été créée en 2018 et vise à sélectionner des valeurs désignées comme des leaders. Pour cela, elles doivent remplir au moins un des trois critères suivants :- être un leader de cotation, c’est-à-dire ne pas avoir de concurrent coté en Europe. Cela leur apporte un meilleur accès au capital, plus de visibilité pour attirer des talents et des appels d’offres remportés plus facilement, notamment parce qu’elles intègrent mieux les enjeux ESG dans leur stratégie, par exemple ; - avoir une part de marché d’au moins 20 % au niveau mondial ;- et/ou avoir un leadership spécifique, que ce soit dans leur domaine d’activité ou sur une zone géographique. Passé ce filtre, l’univers de valeurs passe de plus de deux mille à environ six cents valeurs. Puis, la liquidité du titre est analysée (au moins 1 million d’euros traité par jour), ce qui vient réduire l’éventail de valeur à quatre-cent-cinquante. Et enfin, les valeurs passent le filtre ESG d’Eleva Capital (moins d’une dizaine de valeurs sont exclues).L’équipe de gestion réalise ensuite son stock-picking avec une analyse globale de l’entreprise. Sur le plan financier, les gérants cherchent à identifier les moteurs de croissance pour s’assurer de sa soutenabilité et de sa visibilité dans le temps. Ici, cinq dimensions sont analysées : l’innovation, l’internationalisation, l’existence de cycles spécifiques, la réglementation, qui peut être source d’opportunités, et les acquisitions, à savoir les entreprises en mesure de consolider leur marché et parfois être des cibles potentielles.D’un point de vue extra-financier, le portefeuille fait l’objet d’une notation selon la méthodologie propriétaire d’Eleva. « Nous privilégions les sociétés les plus avancées sur les sujets ESG ou qui ont entamé une démarche de progression, et nous identifions des axes d’engagement avec ces entreprises, signale Quentin Hoareau. Parmi les indicateurs suivis au niveau du portefeuille, l’empreinte carbone du fonds est de trente tonnes par million d’euros investis, contre 98 tonnes pour notre univers d’investissement, et la croissance des employés est de 4,7 %, contre 2.2 % pour l’univers. » Dans la construction de portefeuille (cinquante lignes en moyenne), chaque ligne est construite progressivement : 1 % au départ, jusqu’à 5 % maximum (4 % dans les faits). « Notre objectif est d’être diversifié et équilibré tant d’un point de vue sectoriel que géographique ». L’équipe dispose également d’une poche de 15 % de Large Caps. « Il s’agit de cas où la Small Cap est devenue grande et qu’elle continue de remplir nos critères de sélection. Il s’agit aussi de pouvoir investir sur une thématique porteuse si nous ne trouvons pas valeur éligible dans l’univers des Mid et Small. » Dans la construction de portefeuille, l’équipe de gestion s’appuie sur l’Eleva Capital Index développé par Eric Bendahan qui, chaque semaine, partage avec toute la gestion d’Eleva Capital sa vision macroéconomique et l’impact sur les valeurs cycliques ou défensives. « Cette vision nous a permis d’orienter notre portefeuille vers des valeurs plus défensives, dès mi-2021, et de renforcer ses positions depuis février, confirme Quentin Hoareau. Ainsi, nous avons investi sur des valeurs pharmaceutiques, de l’agroalimentaire ou encore liées à l’énergie, car l’enjeu de la sécurité énergétique s’est renforcé. Dans certains cas, nous arrivons à augmenter le poids des valeurs technologiques, notamment les softwares, car les valorisations ont bien corrigé. Aujourd’hui, les indicateurs macro indiquent un ralentissement de l’activité économique et nous poursuivons ce mouvement vers les valeurs défensives. Actuellement, nous privilégions les valeurs les plus résilientes en phase de ralentissement économique. Les prévisions de PIB sont encore positives, mais nous ne sommes plus dans le même scénario que 2020 et 2021. Depuis le début de l’année, avec l’accélération de l’inflation, nous cherchons à nous assurer que les valeurs en portefeuille puissent passer dans leurs prix la hausse des coûts des matières premières et de l’énergie. L’incertitude pèse également sur la demande, notamment des consommateurs, dont les hausses de salaire ne sont pas attendues au même niveau que l’inflation. La demande pourrait donc ralentir, entraînant ainsi l’inflation sur des niveaux plus modérés, d’ici fin 2022 début 2023. Du côté des valeurs industrielles, nous privilégions les valeurs liées aux services:il existe encore d’importants problèmes sur la chaîne d’approvisionnement, donc un risque de livraison alors que les carnets de commandes sont élevés ».

Meeschaert Amilton AMAu sein de la maison de gestion, deux fonds sont proposés:Amilton Small Caps, fonds de Small Caps françaises, et Amilton Premium Europe, fonds de Small et Mid-Caps européennes. Tous deux sont gérés selon le même process. « Nous adoptons une approche blend, c’est-à-dire que nos fonds détiennent en fonction du cycle économique et boursier une proportion plus ou moins importante de valeurs de croissance et de valeurs value, avec des portefeuilles assez diversifiés autour de quatre-vingts lignes pour ne pas concentrer nos risques et assurer une bonne liquidité, assure Harry Wolhandler, gérant des fonds. Notre process intègre une vision macroéconomique pour sélectionner nos valeurs et thématiques. En effet, quelles que soient les qualités intrinsèques d’une valeur, l’opportunité et son cas d’investissement ne peuvent pas faire abstraction du contexte macroéconomique et boursier. Le derating des valeurs de croissance depuis le début de l’année, en raison de la normalisation des politiques monétaires de la part des banques centrales et d’une valorisation de départ excessive, est l’illustration parfaite de la nécessité d’adopter cette approche qui allie analyse macroéconomique et stock picking. Pour détecter les tendances, nous intégrons également dans notre approche une analyse du sentiment de marché. » Face à l’évolution du contexte macroéconomique, Harry Wolhandler a ainsi fait évoluer ses portefeuilles : « Nous avons réduit nos expositions à l’immobilier, aux valeurs qui souffrent de la hausse des matières premières ou encore aux secteurs de la consommation discrétionnaire et de la MedTech qui avait profité de la crise de la Covid, ainsi qu’aux valeurs de croissance qui affichent des PER extrêmement élevés. A l’inverse, nous avons renforcé nos positions sur les valeurs qui tirent parti de la réouverture des économies, notamment le loisir et le tourisme, de la transition énergétique et du plan de relance européen. Parallèlement, nous apprécions toujours les titres liés à la digitalisation de l’économie, sous réserve que leurs valorisations soient raisonnables. Globalement, nous visons les sociétés qui peuvent continuer à performer malgré le ralentissement économique et qui ont la capacité de préserver leurs marges. » Notons que le gérant a constitué une poche de cash un peu plus élevée qu’habituellement (entre 10 et 15 %).

Chez Oddo BHF AMLa société de gestion propose notamment le fonds de Small Caps, Oddo BHF Active Small Cap. Le fonds se compose d’environ soixante-dix lignes, avec un maximum par valeur fixée à 3,5 %. Son gérant, Armel Coville, nous expose les derniers arbitrages réalisés au sein du portefeuille : « Nous avons réalisé quelques arbitrages sur les valeurs en portefeuille, notamment sur les valeurs qui subissent l’inflation et l’augmentation du coût de l’énergie ou des matières premières. Aujourd’hui, nous sommes exposés à deux principales thématiques:l’efficacité énergétique des bâtiments et les énergies renouvelables (entre 15 et 20 % du fonds sur chacune de ces thématiques) , et des marchés qui bénéficient en Europe de tendances fortes, via la contrainte politique. L’attrait pour ces secteurs a été renforcé par la crise en Ukraine qui offre un éclairage nouveau sur la nécessité des pays européens de réduire leur dépendance énergétique. Historiquement, la santé est un secteur pilier du fonds (18 % actuellement), notamment les valeurs liées au vieillissement de la population. Les besoins en services sont croissants, et les budgets accordés élevés, même dans des pays très endettés comme la France et l’Italie. Ici, nous apprécions les entreprises autour de thématique des parcours digitaux des patients, aussi bien le matériel que les outils informatiques. Nous disposons également de quelques sociétés industrielles 4.0. Depuis plusieurs mois, nous sommes également méfiants vis-à-vis des marchés qui bénéficient d’une prime, comme la Suisse ou la Suède. En effet, pour un même type de valeur, il peut y avoir une surprime de 30 à 40 % par rapport à un pays comme l’Italie, l’Espagne ou la France. D’un point de vue géographique, nous restons également prudents vis-à-vis des valeurs britanniques depuis le Brexit. La sous-performance de ce marché par rapport à la zone euro perdure. A l’inverse, nous préférons actuellement les valeurs nordiques (Finlande, Norvège), allemandes et françaises. » Dans son stock-picking, Armel Coville précise s’être toujours écarté des sociétés endettées, bien que les taux aient été négatifs : « Nous avons toujours privilégié les sociétés rentables, voire très rentables, et qui se développent de façon autonome ». Et pour mener à bien cette stratégie, le gérant vise « des entreprises qui ont de fortes barrières à l’entrée, ayant un management de qualité et qui, et c’est le critère le plus important, sont très innovantes. C’est en effet grâce à leur capacité d’innovation qu’elles augmentent leur volume de ventes et peuvent fixer leurs prix. »

« Une classe d’actifs actuellement délaissée »Jean-François Bay, Managing Director de Quantalys, revient sur les difficultés actuelles du segment des petites et moyennes capitalisations, tout en rappelant leurs capacités à surperformer sur le long terme.

« Une classe d’actifs actuellement délaissée »Jean-François Bay, Managing Director de Quantalys, revient sur les difficultés actuelles du segment des petites et moyennes capitalisations, tout en rappelant leurs capacités à surperformer sur le long terme.

Investissement Conseils : Quel regard portez-vous sur le comportement actuel des petites et moyennes capitalisations européennes ?Jean-François Bay : Depuis le début de l’année, la classe d’actifs est en sous-performance; un mouvement qui avait déjà débuté l’an passé avec une collecte en berne malgré une année très porteuse pour les fonds actions. Le segment des petites et moyennes valeurs a été complément absent du mouvement, et les investisseurs, dans le rebond technique, ont privilégié les grandes valeurs mondiales et les grands indices. Depuis le début de l’année 2022, la situation est encore pire : Les rares collectes positives profitent aux gestions passives et aux Large Caps, les Small & Mid-Caps faisant l’objet de fortes sorties, particulièrement en Europe.Aujourd’hui, le contexte de marché n’est pas porteur, avec les incertitudes sur la croissance économique, la volatilité et l’aversion aux risques des investisseurs. La question de leur liquidité joue à leur détriment. Alors qu’il s’agit de valeur de croissance, la rotation sectorielle leur est également préjudiciable. Enfin, le conflit ukrainien n’arrange pas les choses…Sur le plus long terme, ces valeurs ont pourtant bien des atouts…Tout à fait. Se pose aujourd’hui le timing de l’investissement. Nous sommes aujourd’hui entre deux eaux:les mauvaises nouvelles ne sont pas propices à l’investissement, mais les opportunités de marché post-dislocation sont nombreuses pour les stock-pickers… Ce constat est valable sur toutes les classes d’actifs. Mais la crise ukrainienne pose bien des interrogations sur l’attractivité des marchés. Dans ces phases de baisse, toutes les petites et moyennes valeurs souffrent de façon indiscriminée. Néanmoins, les sociétés au bon business model traversent les cycles et délivrent de la surperformance. Rappelons qu’à long terme, ce segment des Small & Mid-Caps sur l’Europe a généré +3,50 % de surperformance par an par rapport aux Large Caps avec le même niveau de volatilité. Nul doute que les investisseurs reviendront sur cette classe d’actifs délaissée en ce moment, notamment dans une optique de souveraineté, de relocalisation de nos industries en Europe, et de développement plus durable et plus local.

Quelles sont selon vous les opportunités sur les petites et moyennes valeurs ?Les Small & Mid-Caps vont pouvoir bénéficier de différentes tendances structurelles. La relocalisation, symbolisée par le label France Relance, devrait profiter aux entreprises locales et favoriser l’émergence de champions français et européens. Economie circulaire, traitement des déchets, énergies renouvelables, défi alimentaire, batteries, entre autres, toutes ces valeurs ont également une forte carte à jouer en matière d’ESG. Certains pans de marché devraient profiter de cette tendance, sachant que la mise en place d’une politique ESG est plus facile à mettre en place sur des entreprises au profil plus pur ou présentes sur un seul pays.Par ailleurs, structurellement, le marché européen a souffert d’un manque cruel, à savoir le peu de valeurs technologiques. L’Europe a loupé ce virage, ce qui a plombé les indices par rapport au marché US. L’initiative d’Euronext pour favoriser l’émergence de sociétés dans les domaines des CleanTechs, du Metaverse, du Quant, de l’IA ou de la Blockchain est à suivre de près. L’Europe peut rattraper son retard sur certaines DeepTechs.

Un mot sur l’offre de fonds ?Les blockbusters sur cette catégorie, fonds mais aussi ETF, pèsent plusieurs milliards et investissent plutôt sur des segments Mid-Caps pour des raisons de liquidité. On retrouve dans cette partie des grands gérants mondiaux et aussi des boutiques au niveau régional s’appuyant sur leur recherche interne.La France dispose de gérants actifs spécialisés et performants sur la classe d’actifs, comme la Financière de l’échiquier, Gay-Lussac Gestion, Mandarine Gestion ou encore DNCA Finance. Ces gérants connaissent très bien leurs valeurs et s’appuient sur une équipe de recherche interne pour détecter les inefficiences de marché des petites sociétés locales.Néanmoins, des choses pourraient être améliorées dans la distribution des fonds, notamment avec une approche plus thématique sur les megatrends appliquée aux Small & Mid-Caps. Demain, en plus de proposer des fonds mono-pays Small & Mid-Caps France, les sociétés de gestion proposeront, selon moi, des fonds thématiques Small & Mid-Caps Tech, Small & Mid-Caps climat ou Small & Mid-Caps vieillissement de la population. C’est aussi l’assurance pour les investisseurs d’avoir plus d’impact et de financer les champions de demain sur des thématiques bien identifiées. C’est aussi un moyen d’éviter la concentration sur les mêmes grandes valeurs des indices, concentration qui a posé tant de problèmes récemment.