Les mots ont un sens. Ainsi, la question de savoir si nous sommes entrés dans une « économie de guerre » n’est pas anodine. Il est ainsi utile de rappeler la locution latine bien connue « Si vis pacem para bellum » (si tu veux la paix, prépare la guerre) ; mais aussi, celle qui l’est un peu moins : « Si vis pacem para pacem » (si tu veux la paix, prépare la paix). Toutes deux renvoient à notre rapport ambigu avec la guerre, ses conséquences et la période si particulière que nous vivons. Par le déploiement de mesures dédiées, l’Allemagne et l’Europe ont donc choisi de se réarmer. Plus généralement encore, de regagner en autonomie stratégique. Ce tournant majeur est tour à tour le fruit de l’invasion de l’Ukraine par la Russie, les préconisations du rapport Draghi et l’attitude de D. Trump vis-à-vis de V. Zelensky. Quelles en sont les implications macroéconomiques ?

Florent Wabont, Economiste

Florent Wabont, Economiste

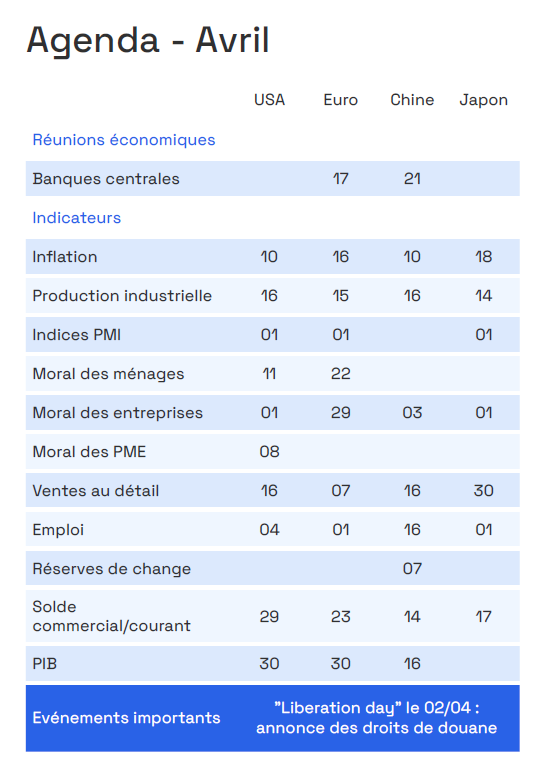

L’incertitude liée à la politique de D. Trump a entraîné une dégradation du sentiment. La confiance du consommateur américain est en diminution, peu importe le niveau de revenus. Les électeurs démocrates sont particulièrement pessimistes, tandis que les républicains le sont un peu moins, bien que leur moral ait également commencé à baisser. La perspective d'une hausse de l'inflation due à de nouveaux droits de douane inquiète et les données « réelles » issues de la comptabilité nationale cristallisent d’ores et déjà ces craintes. Sur les deux premiers mois de l’année, la consommation des ménages a ralenti tandis que leurs revenus ont progressé. Si nous n’adhérons toujours pas à l’idée d’une récession en 2025 aux Etats-Unis, un ralentissement marqué est désormais de plus en plus probable. S’agissant de l’Europe, les données d’activité se sont montrées décevantes, alors que l’inflation a surpris à la baisse. Conformément aux anticipations, la BCE a baissé ses taux lors de sa réunion de mars, tandis que la Fed a de nouveau opté pour un statu quo. (voir nos analyses ici et ici).

L'enchaînement des événements de ces dernières semaines en Europe est historique. Répétons-le.

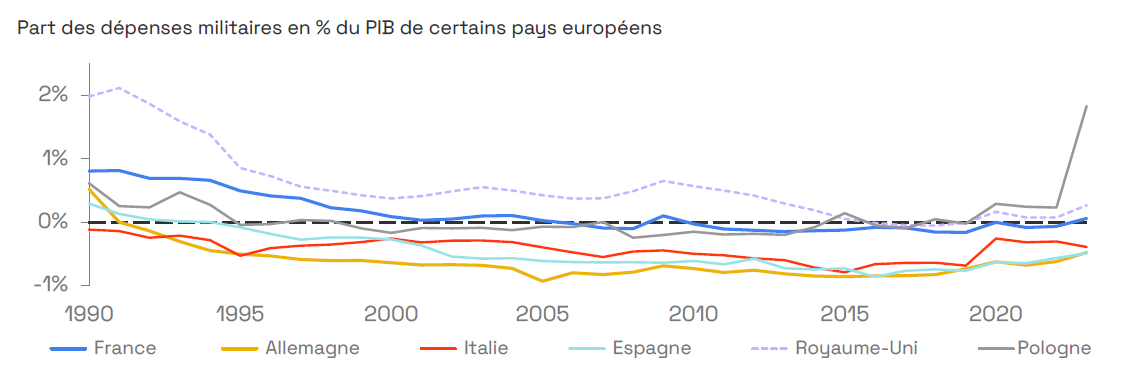

L’Allemagne s’apprête à se réarmer et à investir massivement dans ses infrastructures (vertes notamment) par le biais d’un plan dédié de 500 mds€ sur 12 ans et de la levée du frein à l’endettement, qui laisse entrevoir un montant total bien plus élevé encore. La Commission européenne a également dévoilé un plan de 800 Mds€, afin de faciliter le financement du réarmement des autres pays. Les montants évoqués donnent le tournis. Dès lors, quelles conséquences économiques anticiper ?

La recherche académique à ce sujet est vaste, mais assez peu concluante. Le multiplicateur budgétaire (i.e. 1 € dépensé équivaut à combien d’€ de PIB supplémentaire) lié aux dépenses militaires varie sensiblement selon les études. Il est notamment conditionné par le degré d’ouverture de l’économie, la manière de financer ces dépenses et la politique monétaire subséquente. D’où l’importance de recenser les forces en présence.

Ces plans européens de réarmement s’inscrivent dans un cadre plus large de regain d’autonomie stratégique. Pour mettre en œuvre son réarmement et la décarbonation de son économie, l’Allemagne va devoir faire travailler ses entreprises, mais aussi celles des autres pays de la zone Euro. Cela pourrait avoir des effets bénéfiques pour de nombreux pans de l’économie européenne et ainsi favoriser la réindustrialisation. En outre, des retombées positives en termes de gains de productivité sont à attendre, si ces dépenses sont en partie mobilisées dans la R&D (IA, nouveaux procédés de fabrication, efficience énergétique…). Cependant, des freins politiques et budgétaires subsistent, notamment en France, en Italie ou en Espagne. Pour autant, le financement du réarmement ne devrait pas passer par des hausses d’impôts. Par ailleurs, un regain d’optimisme à l’égard du vieux continent, pourrait flécher de nouveaux capitaux étrangers. Ces éléments mis bout à bout conduisent donc à envisager un choc de demande structurel et non pas ponctuel.

Un nouveau dilemme pourrait néanmoins se poser pour la BCE. Va-t-elle accompagner le financement de ces plans (surtout pour les pays hors Allemagne) en abaissant davantage ses taux, ou affronter leurs conséquences en matière de croissance et d’inflation supplémentaires ? Nous pensons qu’un entre-deux existe. Ce qui nous paraissait difficilement envisageable il y a encore quelques semaines est devenu un peu plus plausible. Dès lors, un programme d’achats de titres (Quantitative easing) ciblé sur les secteurs liés à l’autonomie stratégique de la zone Euro ne parait plus si farfelu et il semblerait même que l’idée fasse son chemin au sein du conseil des gouverneurs…

Sources : Ecofi, base de données de l’Institut international de recherche sur la paix de Stockholm (SIPRI). Les données sur les dépenses militaires provenant du SIPRI sont conformes à la définition de l'OTAN. Dans la mesure du possible pour chaque pays, elles comprennent nottament toutes les dépenses courantes et d'investissement des forces armées, y compris les forces de maintien de la paix ; les ministères de la défense et d'autres agences gouvernementales liées ; les forces paramilitaires ; les activités militaires dans l'espace ; les dépenses liées au personnel militaire et civil, y compris les pensions de retraite du personnel militaire et les services sociaux pour le personnel ; les opérations et la maintenance ; l'approvisionnement ; la recherche et le développement... Les données sont représentées de décembre 1990 à décembre 2023. L'écart à la cible de l'OTAN consiste à retrancher 2% aux dépenses militaires en %age du PIB de chaque Etat considéré.

Sources : Ecofi, base de données de l’Institut international de recherche sur la paix de Stockholm (SIPRI). Les données sur les dépenses militaires provenant du SIPRI sont conformes à la définition de l'OTAN. Dans la mesure du possible pour chaque pays, elles comprennent nottament toutes les dépenses courantes et d'investissement des forces armées, y compris les forces de maintien de la paix ; les ministères de la défense et d'autres agences gouvernementales liées ; les forces paramilitaires ; les activités militaires dans l'espace ; les dépenses liées au personnel militaire et civil, y compris les pensions de retraite du personnel militaire et les services sociaux pour le personnel ; les opérations et la maintenance ; l'approvisionnement ; la recherche et le développement... Les données sont représentées de décembre 1990 à décembre 2023. L'écart à la cible de l'OTAN consiste à retrancher 2% aux dépenses militaires en %age du PIB de chaque Etat considéré.

Pour consulter le contenu dans son intégralité, cliquez ICI.

Rédigé par Florent Wabont, Economiste chez Ecofi

Les analyses et les opinions mentionnées ci-contre représentent le point de vue de l’auteur. Elles sont émises en date du 2/04/2025 et sont susceptibles d’évoluer. Elles ne sauraient être interprétées comme possédant une quelconque valeur contractuelle.

![]()