Les histoires de marché se suivent, disparaissent, reviennent parfois sous d’autres formes ou bien s’assemblent et s’imbriquent. Nous n’avons jamais traité dans ces colonnes de la thématique de l’or, dont la progression ne cesse d’attirer l’attention.

Ce sera chose faite cette semaine, mais avec un angle, comme toujours, un peu particulier...

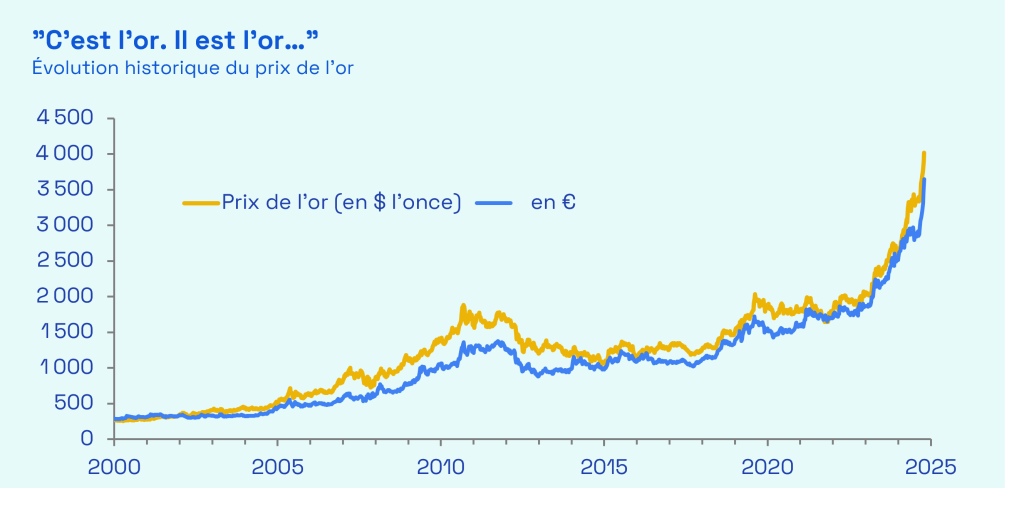

Depuis le début de l’année, le prix de l’or (en $ l’once, au 17/10) a progressé de 58,6%. Une performance bien supérieure à la plupart des autres classes d’actifs. Mais l’or est un actif à part. Les a priori sur ses propriétés ou les déterminants de son évolution sont nombreux et les vérités d’hier ne sont pas nécessairement celles d’aujourd’hui. C’est pourquoi, nous avons décidé cette semaine de nous livrer à une courte session de questions réponses auto administrée, afin de passer en revue certaines des interrogations formulées par les investisseurs actuellement.

1. Pour quelles raisons investit-on dans l’or ?L’or est traditionnellement considéré comme un actif refuge. Sa dimension physique en fait un actif prisé lors des périodes de tensions, qu’elles soient financières ou (géo)politiques. On lui attribue également une capacité de protection face à l’inflation. En outre, et en raison de sa faible corrélation avec les actifs risqués traditionnels – bien que celle-ci puisse varier selon les périodes – l’or permet d’abaisser le risque d’un portefeuille alloué sur plusieurs classes d’actifs, favorisant ainsi le degré de diversification de celui-ci. Enfin, l’investissement dans l’or a été facilité ces dernières années par l’émergence et la popularité croissante des ETF (Exchange-Traded Fund ; fonds négociés en bourse) et des ETC (Exchange Traded Commodity).

2. Quels facteurs déterminent son évolution ?Il n’existe pas réellement de valeur fondamentale pour l’or. L’or ne verse pas de coupons, de dividendes et ne génère pas de profits. Il n’est donc théoriquement pas possible d’en déterminer le prix à partir de flux futurs actualisés. Quelques variables semblent néanmoins influencer ses fluctuations. L’or étant une matière première physique, la notion de quantité extraite et découverte dans les mines est un facteur crucial, tout comme les variations de la demande liées aux applications industrielles ou au domaine de la joaillerie, mais ce ne sont pas les plus mis en avant. En effet, l’or entretient une relation étroite avec l’évolution des taux d’intérêt réels (i.e. les taux d’intérêt de marché, comme ceux auxquels empruntent les États, minorés de l’inflation réalisée ou de celle anticipée). Ainsi, lorsque les taux réels s’affaiblissent, l’or a plutôt tendance à monter. A contrario, lorsque les taux réels augmentent, il existe un coût d’opportunité à détenir de l’or, puisque les placements obligataires offrent des rendements supérieurs à ceux de l’inflation. L’intensité de cette relation n’est toutefois pas immuable et les considérations (géo)politiques ou psychologiques peuvent parfois l’emporter.

Sources : Ecofi, Bloomberg. Dernières données hebdomadaires disponibles au 17/10/2025.

Sources : Ecofi, Bloomberg. Dernières données hebdomadaires disponibles au 17/10/2025.

Pour consulter l'article dans son intégralité, cliquez ICI.

Par Florent Wabont, Économiste

![]()