A partir du 1er janvier 2025, les entreprises de onze à cinquante salariés devront instaurer un dispositif d’épargne salariale et de retraite, sous réserve de réaliser un bénéfice net fiscal d’au moins 1 % du chiffre d’affaires sur trois exercices consécutifs.

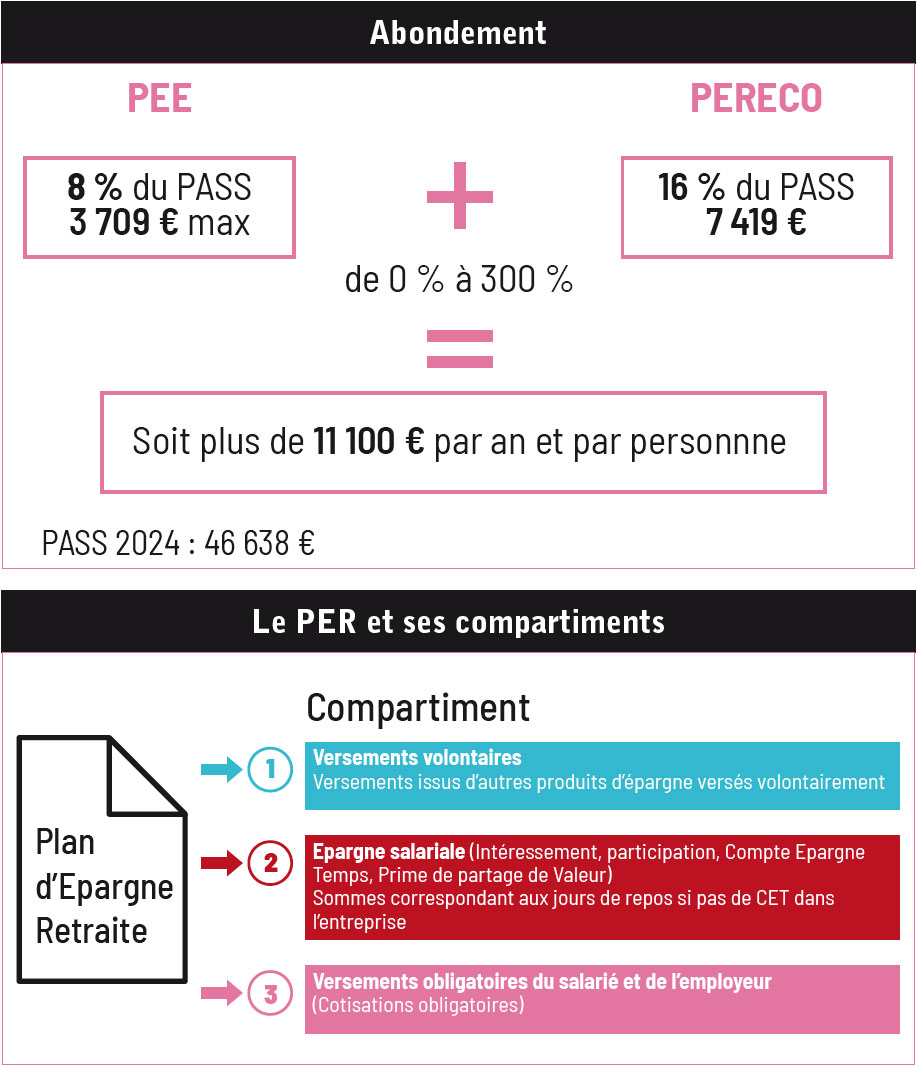

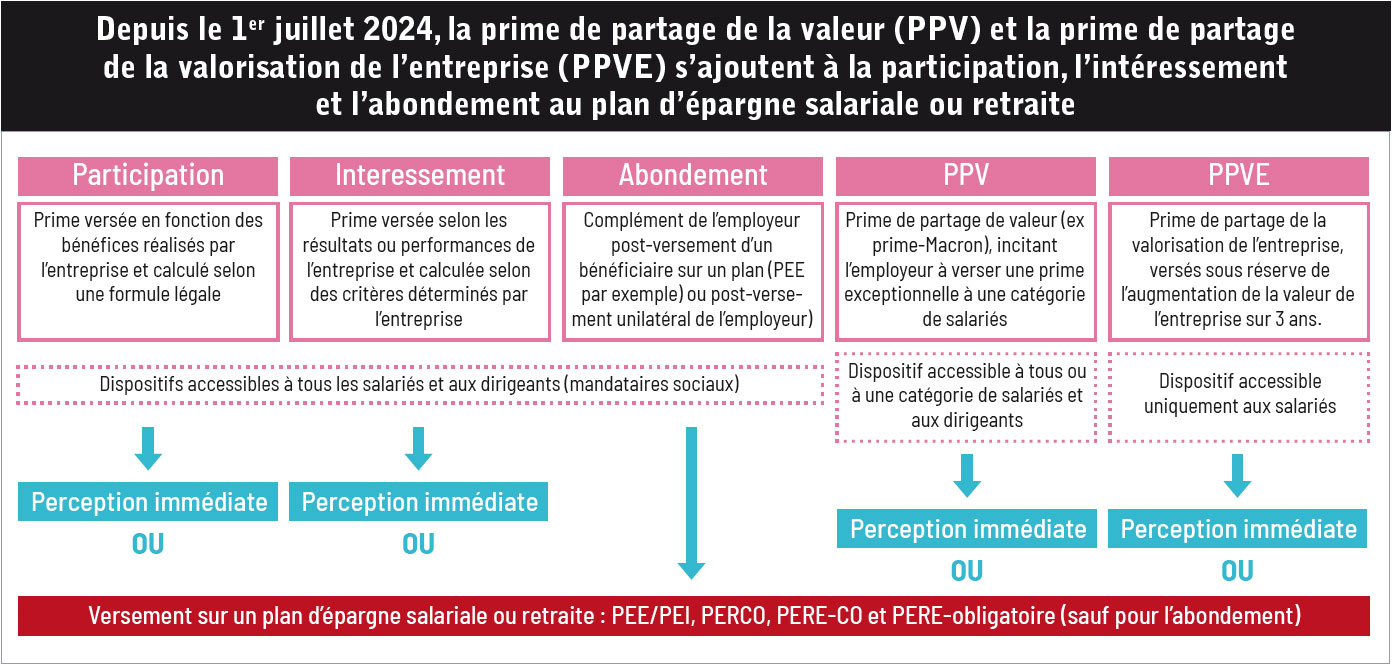

La loi n° 2023-1107 du 29 novembre 2023 sur la transposition de l’accord national interprofessionnel (ANI) aura permis de démocratiser l’accessibilité aux dispositions d’épargne salariale, introduisant plusieurs mesures clés pour pallier les complexités de sa mise en place, avec une mesure phare : la rendre obligatoire pour les entreprises comprenant entre onze et cinquante salariés à compter du 1er janvier 2025 ! En sus, et depuis le 1er juillet 2024, la prime de partage de la valeur (PPV) et la prime de partage de la valorisation de l’entreprise (PPVE) peuvent être investies dans un plan d’épargne salariale ou retraite. Ces canaux d’alimentation viennent s’ajouter à ceux préexistants que sont la participation, l’intéressement et l’abondement ! Aussi, lorsque l’entreprise met en place un dispositif octroyant une prime en faveur de ses salariés (l’abondement n’étant donc pas considéré), la question se posera pour ces derniers du choix de son affectation : la percevoir, avec le désagrément de subir la fiscalité en résultant, ou l’épargner ? Tour d’horizon sur les canaux d’alimentation des différents supports d’épargne salariale…Les canaux d’alimentation des supports d’épargne salarialeZoom sur la participationLa participation est un système d’épargne salariale qui permet aux salariés de percevoir une partie des bénéfices réalisés par leur entreprise, dans des conditions fiscales et sociales avantageuses. Le salarié peut choisir d’encaisser la prime de participation et être assujetti à l’impôt sur le revenu sur celle-ci ou de l’épargner sur un support (PEE/PEREco), la bloquant ainsi pour une certaine durée sous un régime fiscal et social avantageux.Zoom sur l’intéressementL’intéressement est un système d’épargne salariale qui permet aux salariés de participer aux résultats ou aux performances de leur entreprise. Le salarié peut choisir d’encaisser la prime d’intéressement et être assujetti à l’impôt sur le revenu sur celle-ci ou de l’épargner sur un support (PEE/PEREco), la bloquant ainsi pour une certaine durée sous un régime fiscal et social avantageux.Zoom sur l’abondementL’abondement est la somme que l’entreprise peut verser sur un PEE/PEREco en complément des versements personnels du salarié dans la double limite de 300 % du versement du salarié et 8 % du plafond annuel de la Sécurité sociale (Pass), si PEE, ou 16 % du Pass, si PEREco (cf. illustration pages suivantes).Zoom sur la prime de partage de la valorisation de l’entreprise (PPVE)La PPVE est versée aux salariés dans l’hypothèse où la valeur de l’entre-prise augmenterait au cours des trois années suivant la mise en place facultative de l’accord. La prime est exonérée de cotisations sociales dans certaines limites, et peut se substituer à d’autres éléments de rémunération en vigueur dans l’entreprise. Zoom sur la prime de partage de la valeur (PPV)Depuis 2022, la prime de partage de la valeur (PPV) remplace la prime exceptionnelle de pouvoir d’achat (prime Macron ou Pepa pour prime exceptionnelle de pouvoir d’achat). Elle bénéficie, sous conditions, d’un régime fiscal et social de faveur applicable jusqu’au 31 décembre 2026. L’exonération d’impôt sur le revenu et de cotisations sociales dépend de la date de versement de la prime, de la taille de l’entreprise, de la rémunération annuelle du bénéficiaire et de l’affectation des sommes.

La loi n° 2023-1107 du 29 novembre 2023 sur la transposition de l’accord national interprofessionnel (ANI) aura permis de démocratiser l’accessibilité aux dispositions d’épargne salariale, introduisant plusieurs mesures clés pour pallier les complexités de sa mise en place, avec une mesure phare : la rendre obligatoire pour les entreprises comprenant entre onze et cinquante salariés à compter du 1er janvier 2025 ! En sus, et depuis le 1er juillet 2024, la prime de partage de la valeur (PPV) et la prime de partage de la valorisation de l’entreprise (PPVE) peuvent être investies dans un plan d’épargne salariale ou retraite. Ces canaux d’alimentation viennent s’ajouter à ceux préexistants que sont la participation, l’intéressement et l’abondement ! Aussi, lorsque l’entreprise met en place un dispositif octroyant une prime en faveur de ses salariés (l’abondement n’étant donc pas considéré), la question se posera pour ces derniers du choix de son affectation : la percevoir, avec le désagrément de subir la fiscalité en résultant, ou l’épargner ? Tour d’horizon sur les canaux d’alimentation des différents supports d’épargne salariale…Les canaux d’alimentation des supports d’épargne salarialeZoom sur la participationLa participation est un système d’épargne salariale qui permet aux salariés de percevoir une partie des bénéfices réalisés par leur entreprise, dans des conditions fiscales et sociales avantageuses. Le salarié peut choisir d’encaisser la prime de participation et être assujetti à l’impôt sur le revenu sur celle-ci ou de l’épargner sur un support (PEE/PEREco), la bloquant ainsi pour une certaine durée sous un régime fiscal et social avantageux.Zoom sur l’intéressementL’intéressement est un système d’épargne salariale qui permet aux salariés de participer aux résultats ou aux performances de leur entreprise. Le salarié peut choisir d’encaisser la prime d’intéressement et être assujetti à l’impôt sur le revenu sur celle-ci ou de l’épargner sur un support (PEE/PEREco), la bloquant ainsi pour une certaine durée sous un régime fiscal et social avantageux.Zoom sur l’abondementL’abondement est la somme que l’entreprise peut verser sur un PEE/PEREco en complément des versements personnels du salarié dans la double limite de 300 % du versement du salarié et 8 % du plafond annuel de la Sécurité sociale (Pass), si PEE, ou 16 % du Pass, si PEREco (cf. illustration pages suivantes).Zoom sur la prime de partage de la valorisation de l’entreprise (PPVE)La PPVE est versée aux salariés dans l’hypothèse où la valeur de l’entre-prise augmenterait au cours des trois années suivant la mise en place facultative de l’accord. La prime est exonérée de cotisations sociales dans certaines limites, et peut se substituer à d’autres éléments de rémunération en vigueur dans l’entreprise. Zoom sur la prime de partage de la valeur (PPV)Depuis 2022, la prime de partage de la valeur (PPV) remplace la prime exceptionnelle de pouvoir d’achat (prime Macron ou Pepa pour prime exceptionnelle de pouvoir d’achat). Elle bénéficie, sous conditions, d’un régime fiscal et social de faveur applicable jusqu’au 31 décembre 2026. L’exonération d’impôt sur le revenu et de cotisations sociales dépend de la date de versement de la prime, de la taille de l’entreprise, de la rémunération annuelle du bénéficiaire et de l’affectation des sommes. Les supports d’investissementLe placement de la prime (participation, intéressement, PPVE ou PPV) peut être réalisé à travers deux plans : le plan d’épargne entreprise (PEE) ou le plan d’épargne retraite collectif (Perco). De plus, elle peut être enrichie par des contributions volontaires des salariés, ainsi que par l’abondement de l’entreprise. En outre, les jours de congé non utilisés ou épargnés dans un compte épargne temps (CET) peuvent également être transférés dans ce dispositif d’épargne.Le plan d’épargne entreprise (PEE)Le PEE prend la forme d’un portefeuille de valeurs mobilières sur lequel le bénéficiaire va pouvoir verser les sommes issues des versements volontaires dans la limite de 25 % de la rémunération brute annuelle, de la participation, de l’intéressement, de la prime de partage de valeur (PPV) et de la prime de partage de la valorisation de l’entreprise (PPVE) et des droits inscrits sur un compte épargne temps et que l’employeur va pouvoir venir abonder. Si la mise en place du PEE est facultative, une fois en place, celui-ci doit bénéficier à l’ensemble des salariés de l’entreprise (une condition d’ancienneté peut être ajoutée sans excéder trois mois). Si la durée de blocage des capitaux de cinq ans est respectée par le titulaire du plan, alors les gains générés seront exonérés d’impôt sur le revenu au moment du rachat, seuls les prélèvements sociaux resteront dus.Le plan d’épargne-retraite collectif (PEREco)Le PEREco est l’un des trois compartiments du PER (cf. illustration ci-contre). Disponible à partir de l’âge de la retraite, sous forme de rente ou de capital, le PEREco peut être alimenté par les mêmes biais que le PEE. Avantage supplémentaire pour le titulaire du plan ? Les versements volontaires réalisés au cours d’une année vont pouvoir être déduits de son revenu imposable (sur option, le titulaire peut opter pour la non-déductibilité ; dans ce cas, la fiscalité au moment de la sortie du plan sera optimisée) et ainsi venir réduire son impôt sur le revenu et ce dans une certaine limite de versement : - pour le salarié : dans la limite de 10 % des revenus d’activité de N-1, retenus dans la limite de huit Pass de l’année N-1 ou 10 % du Pass de l’année N-1 ; - pour le TNS : dans la limite de 10 % des revenus d’activité de N-1, retenus dans la limite de huit Pass de l’année N-1 + 15 % des revenus d’activité de l’année N compris entre un et huit Pass. Deux mécanismes permettent de venir augmenter le niveau de versements déductibles : - pour les couples soumis à imposition commune les plafonds peuvent être mutualisés ;- le plafond de déduction non utilisé en année N est reportable sur l’une des trois années suivantes.

Les supports d’investissementLe placement de la prime (participation, intéressement, PPVE ou PPV) peut être réalisé à travers deux plans : le plan d’épargne entreprise (PEE) ou le plan d’épargne retraite collectif (Perco). De plus, elle peut être enrichie par des contributions volontaires des salariés, ainsi que par l’abondement de l’entreprise. En outre, les jours de congé non utilisés ou épargnés dans un compte épargne temps (CET) peuvent également être transférés dans ce dispositif d’épargne.Le plan d’épargne entreprise (PEE)Le PEE prend la forme d’un portefeuille de valeurs mobilières sur lequel le bénéficiaire va pouvoir verser les sommes issues des versements volontaires dans la limite de 25 % de la rémunération brute annuelle, de la participation, de l’intéressement, de la prime de partage de valeur (PPV) et de la prime de partage de la valorisation de l’entreprise (PPVE) et des droits inscrits sur un compte épargne temps et que l’employeur va pouvoir venir abonder. Si la mise en place du PEE est facultative, une fois en place, celui-ci doit bénéficier à l’ensemble des salariés de l’entreprise (une condition d’ancienneté peut être ajoutée sans excéder trois mois). Si la durée de blocage des capitaux de cinq ans est respectée par le titulaire du plan, alors les gains générés seront exonérés d’impôt sur le revenu au moment du rachat, seuls les prélèvements sociaux resteront dus.Le plan d’épargne-retraite collectif (PEREco)Le PEREco est l’un des trois compartiments du PER (cf. illustration ci-contre). Disponible à partir de l’âge de la retraite, sous forme de rente ou de capital, le PEREco peut être alimenté par les mêmes biais que le PEE. Avantage supplémentaire pour le titulaire du plan ? Les versements volontaires réalisés au cours d’une année vont pouvoir être déduits de son revenu imposable (sur option, le titulaire peut opter pour la non-déductibilité ; dans ce cas, la fiscalité au moment de la sortie du plan sera optimisée) et ainsi venir réduire son impôt sur le revenu et ce dans une certaine limite de versement : - pour le salarié : dans la limite de 10 % des revenus d’activité de N-1, retenus dans la limite de huit Pass de l’année N-1 ou 10 % du Pass de l’année N-1 ; - pour le TNS : dans la limite de 10 % des revenus d’activité de N-1, retenus dans la limite de huit Pass de l’année N-1 + 15 % des revenus d’activité de l’année N compris entre un et huit Pass. Deux mécanismes permettent de venir augmenter le niveau de versements déductibles : - pour les couples soumis à imposition commune les plafonds peuvent être mutualisés ;- le plafond de déduction non utilisé en année N est reportable sur l’une des trois années suivantes.

ConclusionL’épargne salariale constitue aujourd’hui un outil incontournable afin de se constituer un capital à moyen ou long terme, notamment destiné à générer un capital ou un complément de revenu pour la retraite (PEREco). Difficile donc de ne pas s’intéresser à ce sujet dans un contexte actuel ou, d’ici à 2030, le déficit du système de retraite pourrait atteindre 14 milliards d’euros, selon Les Echos, menaçant ainsi la stabilité des pensions. L’épargne salariale permettra également de financer des projets personnels, tels que l’achat d’un bien immobilier (PEE), un accès, donc, facilité à la propriété pour les Français qui, comme les statistiques le montrent, héritent toujours plus tard de leurs ascendants. Pour l’entreprise enfin, l’épargne salariale est un vecteur de fidélisation des salariés, dans des conditions fiscales et sociales très favorables, mais également une force indéniable pour recruter de nouveaux collaborateurs. Les efforts de pédagogie doivent aujourd’hui se poursuivre afin que ne soit plus occulté ce formidable outil bénéficiant tant à l’entreprise qu’à ses salariés !

ConclusionL’épargne salariale constitue aujourd’hui un outil incontournable afin de se constituer un capital à moyen ou long terme, notamment destiné à générer un capital ou un complément de revenu pour la retraite (PEREco). Difficile donc de ne pas s’intéresser à ce sujet dans un contexte actuel ou, d’ici à 2030, le déficit du système de retraite pourrait atteindre 14 milliards d’euros, selon Les Echos, menaçant ainsi la stabilité des pensions. L’épargne salariale permettra également de financer des projets personnels, tels que l’achat d’un bien immobilier (PEE), un accès, donc, facilité à la propriété pour les Français qui, comme les statistiques le montrent, héritent toujours plus tard de leurs ascendants. Pour l’entreprise enfin, l’épargne salariale est un vecteur de fidélisation des salariés, dans des conditions fiscales et sociales très favorables, mais également une force indéniable pour recruter de nouveaux collaborateurs. Les efforts de pédagogie doivent aujourd’hui se poursuivre afin que ne soit plus occulté ce formidable outil bénéficiant tant à l’entreprise qu’à ses salariés !

L’épargne salariale en chiffres

- 187,8 milliards d’euros d’encours sur les plans d’épargne salariale et plans d’épargne-retraite (+ 15,7 % sur un an).- 29,7 milliards d’euros en épargne-retraite collective d’entreprise (Perco et PER collectifs) (+16,9 % sur un an).- Des versements en forte hausse à 20,2 milliards d’euros (en hausse de + 5,8 % sur un an). - Soutenu par les mesures liées à la loi Pacte, le nombre d’entreprises équipées d’un dispositif d’épargne salariale ou d’épargne-retraite s’élève à 397 200 (+ 5 % par rapport à 2022 et + 47 % par rapport à 2012) et bénéficie à 12,5 millions de salariés (+ 4,5 % sur un an). Source : AFG, mars 2024.

Les points clés du PEE  - Enveloppe fiscale avantageuse- Possibilité d’abondement par l’entreprise - Disponibilité de l’épargne à 5 ans (sans fiscalité) - 10 cas de déblocage anticipé - Sortie en capital

- Enveloppe fiscale avantageuse- Possibilité d’abondement par l’entreprise - Disponibilité de l’épargne à 5 ans (sans fiscalité) - 10 cas de déblocage anticipé - Sortie en capital

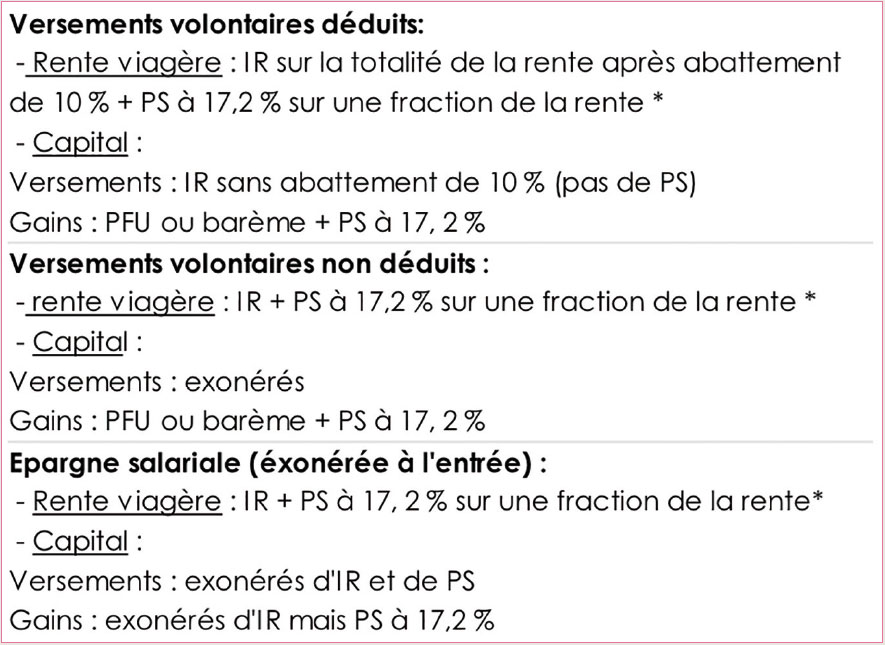

Les points clés du PEREco- Enveloppe fiscale avantageuse- Possibilité d’abondement par l’entreprise- Disponibilité de l’épargne au moment de la retraite- 6 cas de déblocage anticipé- Sortie en capital et/ou en rente. Fiscalité selon l’option choisie à la sortie et la déductibilité ou non des versements :