Selon la dernière édition de l’enquête annuelle auprès des Analystes de Fidelity International, les dirigeants d’entreprises chinoises ont entamé l’année 2021 (année du Buffle dans le calendrier lunaire chinois) en étant de plus en plus optimistes sur les perspectives économiques, notamment du fait des plans visant à stimuler les dépenses en investissements et au soutien à l’emploi.

Plus de la moitié de nos analystes spécialisés sur la Chine indiquent que les équipes dirigeantes sont plus confiantes pour l’année en cours, seulement 4% d’entre eux faisant part d’une confiance plus faible. L’optimisme des dirigeants a encore progressé en janvier par rapport à décembre, ce qui va à l’encontre d’une détérioration du sentiment dans le reste du monde, alors que des variants du Covid-19 sont apparus dans de nombreux pays.

En tant que pays « premier entré, premier sorti » de la crise du Covid-19, la Chine voit actuellement une reprise se mettre en place. La propagation du coronavirus y reste largement sous contrôle et les exportateurs chinois profitent des ruptures d’approvisionnement que subissent les pays occidentaux. L’optimisme des dirigeants s’appuie sur le bond de plus de 10% des exportations chinoises au quatrième trimestre, ainsi que sur une progression de 2,3% du PIB en 2020 (la Chine est le seul pays ayant réussi à obtenir une croissance positive parmi les grandes économies).

« La Chine est en train d’adopter une structure plus compétitive et la demande est revenue », déclare ainsi Jenny Lee, responsable de la recherche chez Fidelity International à Hong Kong.

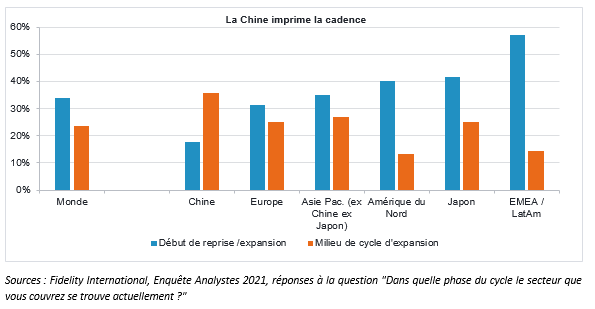

Alors que les entreprises à travers le monde semblent engagées dans une phase initiale de reprise, nos analystes spécialisés sur la Chine indiquent que les entreprises du pays sont plus avancées dans le cycle économique : 36% d’entre eux déclarent que leurs secteurs se situent en phase intermédiaire d’expansion, contre une moyenne de 24% à l’échelle mondiale. Et seuls 18% de nos analystes spécialisés font état d’une phase initiale de reprise dans leurs secteurs, ce qui est nettement inférieur à la moyenne mondiale de 34%.

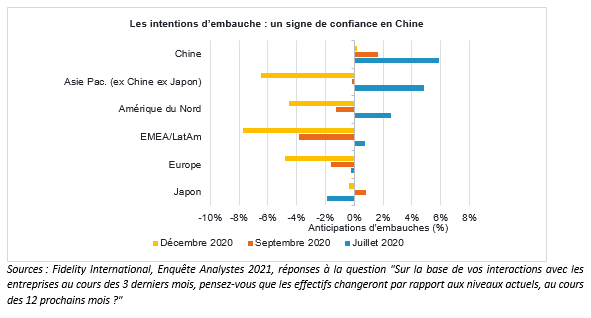

Dans le même temps, s’agissant des créations de postes sur les 12 prochains mois, ces analystes sont plus optimistes que ceux de toutes les autres régions. Ils considèrent que les effectifs des entreprises chinoises devraient augmenter de 6% en moyenne cette année, contre 2% en moyenne à l’échelle mondiale, des contractions étant même attendues en Europe et au Japon.

Le taux de chômage en Chine a baissé pour atteindre 5,2% en décembre, soit le même niveau qu’à fin 2019, après avoir atteint un sommet de 6,2% en février lorsque la propagation rapide du coronavirus avait imposé des confinements stricts et généralisés.

L’espoir d’une détente dans la guerre commerciale face aux États-Unis emmenés par le nouveau Président Joe Biden pourrait également contribuer à renforcer cette confiance.

Malgré l’optimisme général, la Chine est confrontée à un défi unique pour l’année à venir : c’est la seule région où les analystes anticipent une hausse des coûts de financement. Il s’agit également selon nos analystes de la seule région où les taux de défaut augmenteront au cours des 12 prochains mois.

À mesure que la reprise s’installe, la normalisation de la politique monétaire, ou du moins l’attente de celle-ci, se profile à l’horizon. Alors que la plupart des banques centrales font encore des promesses de type « quoi qu’il en coûte », la Banque populaire de Chine envoie des signaux contrastés au marché, asséchant par moments la liquidité.

« Les coûts de financement étaient particulièrement bas en 2020 car les gouvernements locaux en avaient besoin pour soutenir la reprise économique », écrit un analyste couvrant le secteur de l’industrie. « Je m’attends à ce que les coûts de financement reviennent à la normale en début d’année 2021. Ils pourraient éventuellement encore augmenter dans le cas d’un resserrement monétaire ».

Une vague de défauts d’entreprises publiques chinoises avait effrayé les investisseurs obligataires l’année dernière, ce qui les a conduits à mener des examens plus minutieux et à davantage différencier les spreads. Cette tendance devrait se poursuivre en 2021, les autorités cherchant à réduire les risques moraux découlant du soutien gouvernemental implicite apporté aux obligations émises par des entreprises publiques.

Les mesures sévères contre la spéculation immobilière, notamment la limitation des prêts bancaires accordés aux promoteurs et aux acheteurs de logements, contribuent à l’augmentation des coûts de financement.

Parmi les grandes régions, la Chine est la plus confrontée à la menace d’une hausse des coûts. 61% des analystes prévoient ainsi une pression inflationniste plus élevée au cours des 12 prochains mois, contre une moyenne de 51% à l’échelle mondiale. Tous les yeux sont tournés vers les prochaines décisions de la banque centrale chinoise. Ces dernières pourraient constituer un indicateur avancé du futur resserrement mondial. Il y a ainsi de fortes chances que le leader de la reprise soit le premier pays à durcir ses conditions monétaires.

Sources : Fidelity International, 2021, article mis à disposition de Patrimoine 24.

![]()

Pour accéder au site, cliquez ICI.

Informations sur les risques La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et le client est susceptible de ne pas récupérer l’intégralité du montant initialement investi. Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration. Les investisseurs doivent prendre note du fait que les opinions énoncées peuvent ne plus être d'actualité et avoir déjà été mises à exécution. Les performances passées ne préjugent pas des performances futures. Les investissements à l'étranger peuvent être affectés par l'évolution des taux de change des devises. Les investissements sur les marchés émergents peuvent être plus volatils que ceux sur d’autres marchés plus développés.Informations importantes

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé.

Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Cette information n’est pas destinée et ne peut être utilisée par des résidents au Royaume Uni ou aux Etats-Unis ; Ce document est destiné uniquement aux investisseurs résidant en France.

Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Actifs et ressources de FIL Limited au 30.06.2020 - Chiffres non audités. Les spécialistes d’investissement incluent à la fois des analystes et associés. Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le N°GP03-004, 21 Avenue Kléber, 75016 Paris.

PM2925