Le Brésil, huitième plus grand producteur de pétrole au monde, pourrait assurer la moitié de la production mondiale de pétrole offshore d'ici 2040. Quelle est la relation entre les prix du pétrole, les actions brésiliennes et la politique menée par le président Luiz Inácio Lula da Silva ?

Principales conclusions

Principales conclusions

Un an après la prise de fonction du président Lula, les actions brésiliennes se comportent bien par rapport à leurs homologues des marchés émergents.

Les inquiétudes des marchés quant à d'éventuelles dépenses excessives motivées par des considérations idéologiques ne se sont pas vérifiées.

Les fondamentaux économiques, y compris le taux de chômage et la confiance des ménages, dressent un tableau solide de la situation.

Les actions brésiliennes nous paraissent sous-évaluées tant par rapport aux marchés émergents que vis-à-vis des marchés développés, en particulier compte tenu de la vigueur actuelle des prix du pétrole.

La relation historique entre le pétrole et les valorisations des actions brésiliennes laisse entrevoir une opportunité majeure de réévaluation des prix.

Il y a un an, peu après l'élection de Luiz Inácio Lula da Silva (dit « Lula ») à la présidence du Brésil, nous soutenions qu'il y avait lieu d'être optimiste pour les actions brésiliennes, tandis que les marchés considéraient pour leur part avec une saine dose de scepticisme la possibilité d'une politique plus à gauche. « La valeur de Lula est connue au Brésil » et il a hérité d’une « économie reposant sur des bases solides dotée d’un important potentiel à long terme », telles étaient quelques-unes des conclusions que nous formulions à l'époque dans cet article : Lula revient à la tête de la 12e économie mondiale : « Le Brésil est de retour ».

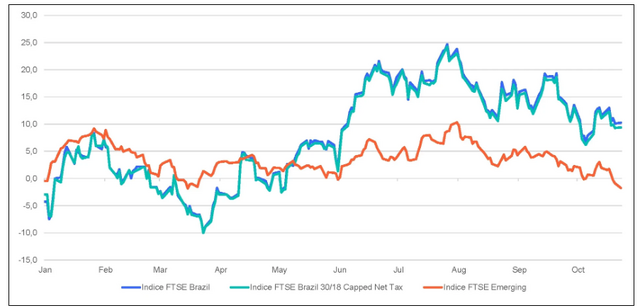

Depuis le début de cette année, l'indice FTSE Brazil 30/18 Capped Net et l'indice FTSE Brazil ont tous deux surperformé les marchés émergents au sens large d'environ 11 points de pourcentage, à 9,4 % et 10,3 %, respectivement, contre 1,7 % à la fin du mois d'octobre (Illustration 1). Cela s'est produit dans un contexte de volatilité importante, comme on pouvait s'y attendre, qui a vu les actions brésiliennes céder 10 % à la mi-mars pour remonter de près d'un quart de point à la fin du mois de juillet.1

Illustration 1 : le marché du Brésil a surpassé les marchés émergentsEn cumul annuel jusqu’au 23 octobre 2023

Sources : Bloomberg, FTSE. 23 octobre 2023. Les performances passées ne préjugent pas des performances futures. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement. Mentions et conditions importantes du fournisseur de données disponibles sur www.franklintempletondatasources.com. L’indice FTSE Brazil est un indice flottant pondéré selon la capitalisation boursière, conçu pour mesurer le rendement des actions des marchés brésiliens. L’indice FTSE Brazil 30/18 Capped représente la performance des actions brésiliennes de grandes et moyennes capitalisations. L’indice FTSE Emerging est un indice d'actions internationales qui suit les actions des marchés émergents du monde entier.

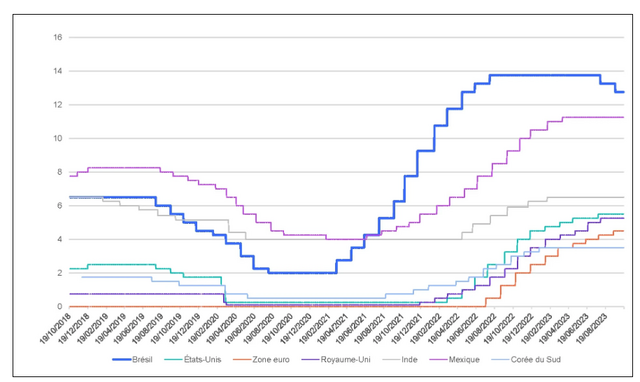

La banque centrale du Brésil a commencé à abaisser ses taux - en avance sur un bon nombre de ses homologues des marchés émergents et de pratiquement tous les marchés développés - avec le « over Selic » (taux des fonds fédéraux brésiliens), qui a été ramené de 13,75 % à 12,75 % (Illustration 2).2 Les prévisions du consensus pour la fin de cette année tablent sur une nouvelle réduction de 100 points de base.3 La Banco Central do Brasil (BCB) devrait disposer d'une grande marge de manœuvre en 2024 si l'inflation maintient sa trajectoire descendante et si les effets de certains événements climatiques, tels qu'El Niño, peuvent être contenus. Le Brésil a procédé à des hausses de taux parmi les plus précoces et les plus agressives au monde, une approche qui commence à porter ses fruits. Si l'inflation, mesurée par l'indice des prix à la consommation (IPC), reste supérieure à l'objectif fixé, les prévisions pour 2023 et 2024 s'établissent actuellement respectivement à 5,1 % et 4,0 %. On est loin des taux à deux chiffres observés en 2022.4 La croissance des prix à la production, souvent considérée comme un indicateur précurseur de l'IPC, est devenue négative en glissement annuel après avoir atteint un sommet d'environ 35 %.5

Illustration 2 : principaux taux d'intérêt mondiaux : le Brésil a été le premier à relever les taux, et le premier à sortir du resserrement monétaire19 octobre 2018 - 18 octobre 2023

Source : Bloomberg, 2020.

Dans le même temps, le taux de chômage brésilien a atteint son plus bas niveau depuis neuf ans,6 tandis que la confiance des consommateurs a largement surpassé les niveaux d'avant la pandémie et se situe à son sommet depuis 2014.7

Compte tenu de tous ces éléments, les actions brésiliennes nous paraissent nettement sous-valorisées, avec des ratios cours/bénéfice (P/E) sur les 12 derniers mois (LTM P/E) autour de 5 à 9, soit largement en dessous des ratios observés tant sur les marchés émergents que sur les marchés développés. Nous vantons souvent les avantages de la désagrégation des expositions aux marchés émergents, notamment par le biais de fonds négociés en bourse (ETF) efficaces en termes de coûts et axés sur un seul pays. Cette nouvelle approche des investisseurs est de plus en plus motivée par des valorisations et des considérations de risque divergentes. Les ETF mono-pays sont des véhicules efficaces et peu coûteux dont les investisseurs peuvent se servir pour obtenir une exposition tactique ou à long terme à des dizaines de titres de pays locaux en une seule transaction.

Au sujet du risque géopolitique

Les valorisations du Brésil intègrent probablement un certain risque politique intérieur (principalement lié à la dette), mais jusqu'à présent, Lula s'en est tenu à l'approche pragmatique que nous attendions de lui, et les craintes du marché concernant d'éventuelles dépenses d’origine idéologique excessives ne se sont pas vérifiées. En outre, la forte exposition à la Chine des indices généralistes des marchés émergents implique probablement également que ces indices présentent déjà une certaine composante de risque géopolitique. Pourtant, leur ratio cours/bénéfice sur les douze derniers mois s'élève actuellement à près de 14, alors que celui du Brésil est plus proche de 6,5, soit une « décote brésilienne » d'environ 53 %.8 Cela semble excessif, d'autant plus que le prix du pétrole - un des principaux moteurs de l'économie brésilienne - s'envole à nouveau dans un contexte de tensions géopolitiques et d'espoirs croissants d'atterrissage en douceur. Les indices généralistes des marchés émergents sont généralement dominés par la Chine et l'Inde, deux pays qui tendent à être des importateurs nets de pétrole. Le Brésil, quant à lui, est non seulement un exportateur net, mais aussi le huitième producteur mondial et le premier en Amérique du Sud. L'Agence internationale de l'énergie prévoit que d'ici 2040, le pays assurera environ la moitié de la production mondiale de pétrole offshore. Son marché du pétrole et du gaz concentre depuis de nombreuses années la majeure partie des investissements dans l'économie brésilienne, contribuant à hauteur d'environ 10 % au produit intérieur brut (PIB) du pays.9 Le secteur de l'énergie - même s'il reste cantonné à quelques entreprises et dominé par Petrobras - représente environ un cinquième de l'indice FTSE Brazil.10 En d'autres termes, si la consommation privée intérieure reste la colonne vertébrale de l'économie, avec une part d'environ 60 % du PIB, le pétrole peut jouer un rôle déterminant pour le marché boursier du pays, soit en le freinant, soit en l'accélérant.11 Le pétrole est actuellement en mode turbo, mais les valorisations des actions évoluent le pied sur le frein.

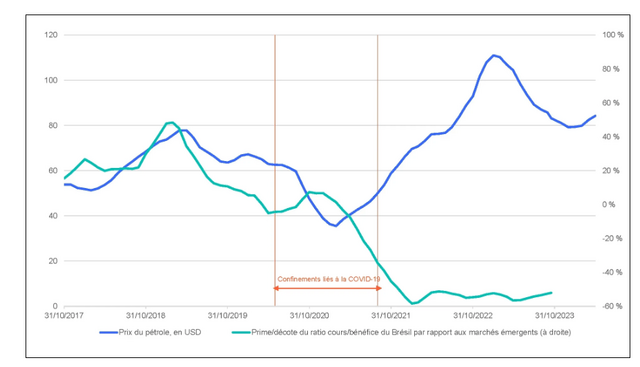

Notre analyse nous amène à conclure que la pandémie de COVID-19 a perturbé la relation entre les deux marchés, mais en l'absence de raisons structurelles, nous pensons que ce découplage pourrait être temporaire.

Dans les calculs qui suivent, nous avons utilisé la moyenne semestrielle des contrats à terme (futures) sur le pétrole Brent, avancée de six mois. Par exemple, le point de référence de décembre pour le pétrole représente le prix moyen de janvier à juin de la même année. Le raisonnement est le suivant : d'ici décembre, une partie des effets du prix du pétrole du premier semestre de l'année devraient se refléter dans les bénéfices des 12 derniers mois, qui constituent la base des calculs de prime/décote. L'Illustration 3 montre la corrélation entre les deux ensembles de données au cours de la période précédant la pandémie, ainsi que la rupture curieuse de la relation au cours de l'année 2021. Cela coïncide avec les premières annonces de la candidature de Lula. Et rappelez-vous que le bruit a couru qu'il avait l'intention de nationaliser Petrobras, un projet qu'il a démenti et concernant lequel rien n'a d'ailleurs été entrepris. Politiquement et juridiquement, un tel projet se heurterait à des obstacles considérables, c'est le moins que l'on puisse dire, et semble tout simplement irréalisable compte tenu de la composition actuelle du Congresso Nacional do Brasil. Il semble donc pour le moins improbable que les craintes liées au modèle de propriété du secteur de l'énergie puissent avoir un impact significatif sur les valorisations.

Illustration 3 : relation entre pétrole et valorisations des actions brésiliennes31 octobre 2017 - 30 avril 2024

Sources : Bloomberg, Franklin Templeton. Le « prix du pétrole » est calculé comme une moyenne sur six mois, décalée de six mois. Par exemple, le point de données de décembre reflète le niveau moyen du contrat à terme sur le prix du pétrole entre janvier et juin de la même année. La prime cours/bénéfice correspondante est calculée comme suit : (LTM P/E de l’indice MSCI Brazil) / (LTM P/E de l’indice MSCI EM) - 1.

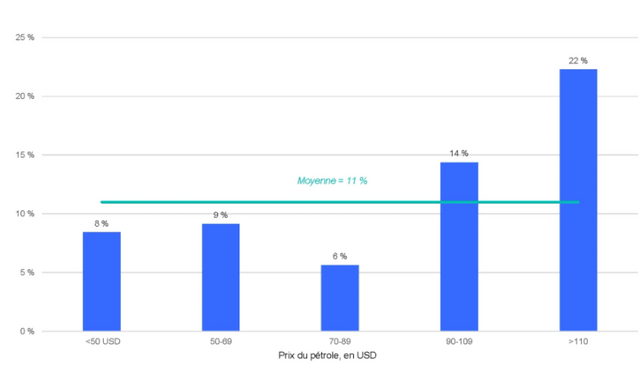

De septembre 2009 à août 2021,12 les actions brésiliennes se sont négociées avec une prime moyenne de 11 % par rapport aux marchés émergents au sens large (Illustration 4). Lorsque le pétrole valait moins de 90 dollars, la prime était légèrement inférieure, entre 6 % et 9 %, sans corrélation observable. Au-dessus de 90 dollars, cependant, la prime de ratio cours/bénéfice a augmenté en même temps que le prix du pétrole : pour les prix compris entre 90,00 et 109,99 dollars, elle était en moyenne de 14 %, et pour les prix supérieurs à 110 dollars, elle dépassait les 20 %. 13

Illustration 4 : prime moyenne du ratio cours/bénéfice au Brésil par tranches de prix du pétroleSeptembre 2009 - août 2021

Sources : Bloomberg, Franklin Templeton. Le « prix du pétrole » est calculé comme une moyenne sur six mois, décalée de six mois. Par exemple, le point de données de décembre reflète le niveau moyen du contrat à terme sur le prix du pétrole entre janvier et juin de la même année. La prime cours/bénéfice correspondante est calculée comme suit : (LTM P/E de l’indice MSCI Brazil) / (LTM P/E de l’indice MSCI EM) - 1.

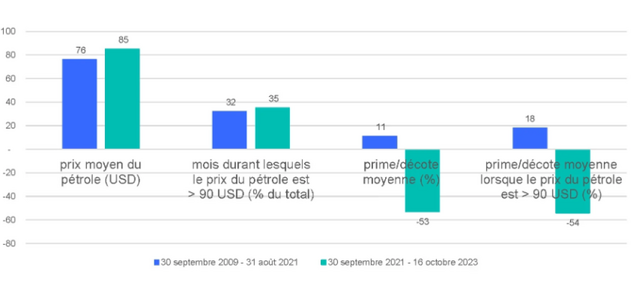

Au cours de la période que nous avons analysée, le pétrole s'est établi en moyenne à 76 dollars avant la pandémie de COVID, un prix qui va de pair avec une prime de 11 % pour le Brésil (Illustration 5). Après la crise de la COVID, le pétrole vaut en moyenne 85 dollars, mais plutôt que d'augmenter en même temps, les actions brésiliennes sont cette fois 53 % moins chères en moyenne que celles des marchés émergents.14

Illustration 5 : Avant / après : quels changements ?Au 31 août 2021 et au 16 octobre 2023

Sources : Bloomberg, Franklin Templeton, 2023. La prime/décote cours/bénéfice correspondante est calculée comme suit : (LTM P/E de l’indice MSCI Brazil) / (LTM P/E de l’indice MSCI EM) - 1.

Sources : Bloomberg, Franklin Templeton, 2023. La prime/décote cours/bénéfice correspondante est calculée comme suit : (LTM P/E de l’indice MSCI Brazil) / (LTM P/E de l’indice MSCI EM) - 1.

1. Sources : Bloomberg, FTSE. 23 octobre 2023. Les performances passées ne préjugent pas des performances futures. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement. Mentions et conditions importantes du fournisseur de données disponibles sur www.franklintempletondatasources.com. L’indice FTSE Brazil 30/18 Capped représente laperformance des actions brésiliennes de grandes et moyennes capitalisations. L’indice FTSE Brazil est un indice flottant pondéré selon la capitalisation boursière, conçu pour mesurer le rendement des actions des marchés brésiliens. L’indice FTSE Emerging est un indice d'actions internationales qui suit les actions des marchés émergents du monde entier.2. Source : Banco Central do Brasil.3. Source : Bloomberg. 2023.4. Ibid.5. Sources : FactSet, Oxford Economics. 2023.6. Sources : FactSet, IBGE. 2023.7. Sources : FactSet, FGV, Franklin Templeton. 2023.8. Sources : MSCI, Bloomberg, Franklin Templeton. 2023.9. Source : US International Trade Administration. 2023.10. Source : FTSE. 202311. Source : CEIC Data. 2023.12. C'est à cette période que la plupart des restrictions liées à la COVID-19 ont été levées dans les principaux centres économiques du Brésil. Nous utilisons ce cadre temporel pour définir les périodes pré- et post-COVID.13. Sources : Bloomberg, Franklin Templeton. 2023.14. Ibid.

Par Dina Ting, CFA Head of Global Index Portfolio Management, Franklin Templeton ETFs & Marcus Weyerer, CFA, Senior ETF Investment Strategist, Franklin Templeton ETFs EMEA.

Pour accéder au site, cliquez ICI.