Les marchés semblent se rallier à l’avis du CIO de Franklin Templeton Fixed Income, Sonal Desai, selon lequel la Fed devra maintenir les taux d’intérêt à un niveau élevé pendant plus longtemps, mais elle nous avertit que le taux d’intérêt réel naturel est plus élevé que ce que prévoit la Fed. Elle nous fait part de ses dernières réflexions sur les perspectives budgétaires et monétaires et leurs conséquences pour les investisseurs.

Sonal Desai, Ph.D. Chief Investment Officer, Franklin Templeton Fixed IncomeLa Réserve fédérale (Fed) a maintenu ses taux d’intérêt inchangés à l’issue de sa réunion de septembre, mais elle a tout fait pour indiquer que le taux d’intérêt neutre est probablement plus élevé que ce que la banque centrale avait indiqué jusqu’à présent et que sa politique devra rester plus stricte pendant plus longtemps – comme je l’affirme depuis longtemps.

Sonal Desai, Ph.D. Chief Investment Officer, Franklin Templeton Fixed IncomeLa Réserve fédérale (Fed) a maintenu ses taux d’intérêt inchangés à l’issue de sa réunion de septembre, mais elle a tout fait pour indiquer que le taux d’intérêt neutre est probablement plus élevé que ce que la banque centrale avait indiqué jusqu’à présent et que sa politique devra rester plus stricte pendant plus longtemps – comme je l’affirme depuis longtemps.

La nouvelle « Synthèse des projections économiques » de la Fed a dévoilé une évolution importante des points de vue et des prévisions de la Fed par rapport au mois de juin. Dans ses perspectives macroéconomiques, la Fed s’attend désormais à une économie nettement plus solide cette année et l’année prochaine, avec une croissance plus rapide et moins de chômage. La croissance du produit intérieur brut (PIB) a été révisée à la hausse d’un point de pourcentage pour cette année à 2,1 %, et de près d’un demi-point de pourcentage pour 2024 à 1,5 %. La Fed prévoit désormais un taux de chômage d’à peine 3,8 % d’ici à la fin de cette année et de seulement 4,1 % en 2024 et 2025, tandis que les prévisions antérieures, déjà fort basses tablaient sur 4,1 %, 4,5 % et 4,5 %. La trajectoire de l’inflation est toutefois restée virtuellement inchangée. Les dépenses de consommation personnelle (PCE) de base sont légèrement inférieures cette année à 3,7 % (contre 3,9 %), identiques à 2,5 % pour l’année prochaine et proches de l’objectif d’ici à 20251.

Certains analystes n’ont pas tardé à qualifier ces modifications de rêves éveillés incohérents : projeter une consolidation de l’économie et du marché du travail tout en maintenant la même trajectoire de désinflation est trop optimiste à leurs yeux.

Je pense que les perspectives macroéconomiques révisées sont raisonnables en conjonction avec les nouvelles prévisions et les nouveaux signaux de politique monétaire.

J’affirme depuis un certain temps que le taux d’intérêt réel naturel (celui qui serait compatible avec l’objectif d’inflation et avec le plein emploi) est plus élevé que celui qui ressort du taux nominal à long terme de 2,5 % prévu par la Fed. Un taux naturel plus élevé serait conforme à une croissance plus élevée que celle que nous avons connue, comme le reconnaissent désormais les nouvelles prévisions de la Fed. Le président de la Fed Jerome Powell a admis que la raison pour laquelle l’économie américaine reste si solide pourrait bien être que le taux naturel est plus élevé – en d’autres termes, que la politique monétaire actuelle n’est pas vraiment si restrictive. (J’ajouterais qu’une politique budgétaire extrêmement lâche et qui se relâche encore y contribue également, comme je le fais valoir ci-après.)

Powell a souligné que le taux naturel est difficile à déterminer et que, pour ce qui est de savoir si la politique est restrictive, « nous le saurons quand nous le verrons. » Et il est clair que nous n’en sommes pas encore là.

Certains membres du Federal Open Market Committee (FOMC) vont maintenant jusqu’à évoquer un taux naturel plus élevé (la limite supérieure de la fourchette de prévisions pour les fonds fédéraux à long terme est passée de 2,8 % à 3,3 %). Dans un numéro précédent de « Mon opinion », j’ai affirmé que le taux naturel pourrait être encore plus élevé, à un peu plus de 4 % (en 2012, le FOMC lui-même l’avait placé dans une fourchette de 4,0 % à 4,5 %). À plus d’une reprise lors de la conférence de presse organisée après la réunion, Powell a réaffirmé que le taux d’intérêt naturel pourrait être plus élevé – il s’agit selon moi d’un changement d’accent majeur et d’une évolution vers plus de réalisme.

Les membres du FOMC ont également laissé la porte ouverte à une autre hausse des taux avant la fin de cette année (avec un taux terminal de 5,6 % inchangé depuis juin), et prévoient désormais des taux des fonds fédéraux supérieurs d’un demi-point de pourcentage pour 2024 et 2025, à 5,1 % et 3,9 % respectivement. Il s’agit là d’un signe fort annonçant une politique plus stricte pendant plus longtemps.

Ma conclusion est la suivante : La Fed a compris, et reconnaît implicitement, que sa politique n’est pas aussi stricte qu’elle devrait l’être – ou du moins, comme l’a exprimé Powell durant la conférence de presse, qu’elle n’est pas stricte depuis suffisamment longtemps. La croissance économique robuste et le marché de l’emploi solide en témoignent. L’inflation a baissé mais pas suffisamment, et avec une économie en bonne santé et une politique monétaire qui pourrait ne pas être suffisamment serrée, il existe un risque que la désinflation s’enlise.

Il faudra resserrer davantage pour ramener l’inflation à son objectif. Dans le scénario de la Fed, ce résultat sera obtenu par le maintien d’un taux directeur nominal élevé (une hausse supplémentaire cette année et deux baisses au maximum l’année prochaine) de manière à ce que la baisse de l’inflation entraîne un taux d’intérêt réel plus élevé.

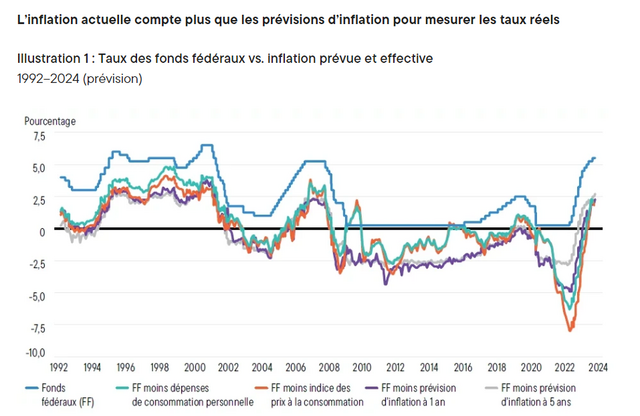

On notera également que la Fed admet à présent que l’inflation actuelle est ce qui compte le plus pour mesurer les taux réels, plutôt que l’inflation future attendue. Dans les premières phases du resserrement, la Fed a souvent affirmé que les taux directeurs étaient déjà restrictifs par rapport aux attentes d’inflation, et en particulier par rapport aux attentes à moyen terme et à long terme. J’ai toujours été d’avis que l’inflation actuelle est plus importante, car c’est elle que les consommateurs et les travailleurs ressentent. Comme le montre le diagramme ci-dessous, la politique monétaire est accommodante depuis bien longtemps si on la mesure par rapport à l’inflation actuelle (PCE ou indice des prix à la consommation) plutôt que par rapport aux attentes d’inflation. Il semble que la Fed ait modifié ses priorités en faveur d’une comparaison entre les taux directeurs et l’inflation actuelle effective.

Sources : Franklin Templeton Fixed Income Research, BLS, BEA, University of Michigan, Réserve fédérale, Macrobond au 1er janvier 1992 – prévisions par la suite. Rien ne garantit que les estimations ou prévisions se réalisent.

Cette combinaison de prévisions et de signaux de politique est probablement aussi la façon la plus efficace et la moins perturbatrice d’orienter les attentes du marché vers un retour à l’ancienne normalité de taux élevés (avant la crise financière mondiale).

Qu’en est-il des risques pour les perspectives ? Dans ses réponses à la presse, Powell a mis en évidence un certain nombre de risques de baisse, depuis des grèves jusqu’à la menace d’une mise à l’arrêt des services publics aux États-Unis, la reprise des remboursements des prêts étudiants ou encore un pic possible des prix de l’énergie. Il me semble qu’une mise à l’arrêt des services publics aurait tout au plus un impact négatif modéré, et qu’un pic des prix de l’énergie relancerait également l’inflation et les attentes d’inflation à la hausse. Et n’oublions pas que les dernières prévisions du Congressional Budget office annoncent un déficit budgétaire d’environ 7 % du PIB cette année, ce qui représenterait un relâchement budgétaire substantiel par rapport aux 5,5 % de l’année passée.

J’affirme depuis longtemps que les investisseurs devraient se préparer à un retour à l’« ancienne normalité » de taux plus élevés, qui constituaient la norme à long terme avant les politiques exceptionnellement accommodantes qui ont fait suite à la crise financière mondiale et à la pandémie. La Fed reconnaît à présent qu’il s’agit en effet là des perspectives les plus probables. Les perspectives budgétaires fragiles posent un risque supplémentaire de hausse des taux à moyen et long terme. Les marchés financiers ont commencé à l’accepter mais, selon moi, le processus d’ajustement va prendre plus longtemps et s’accompagnera d’une plus grande volatilité.

Pour accéder au site, cliquez ICI.