ClearBridge Investments : Les opportunités semblent toujours nombreuses dans le secteur des infrastructures, avec des fondamentaux solides et un marché qui sous-estime encore massivement la croissance des besoins en électricité induite par l'IA et l'essor des données.

Principales conclusions :

Les rendements différenciés des infrastructures pourraient constituer une source de diversification intéressante indépendamment des risques des transactions concentrées, et comme les politiques du président élu Donald Trump pourraient entraîner un deuxième cycle d'inflation, le mécanisme de répercussion de l'inflation des infrastructures pourrait s'avérer encore plus séduisant en 2025.

Le plafonnement des taux d'intérêt est de bon augure pour les infrastructures, celles-ci ayant déjà surperformé les actions mondiales après la hausse des taux d'intérêt de la Réserve fédérale (Fed) en décembre, juste avant que les cycles de baisse ne commencent. Parallèlement, le fossé entre les revenus des infrastructures et les rendements totaux depuis 2022 continue de se combler, selon nous, ce qui explique que les niveaux de valorisation soient intéressants.

Les opportunités semblent toujours nombreuses dans le secteur des infrastructures, les fondamentaux des services publics ayant atteint des niveaux inégalés et le marché sous-estimant encore massivement la croissance de la demande d'électricité induite par l'IA et l'essor des données.

Des rendements défensifs et diversifiés précieux en 2025

La concentration du marché en 2024 et le retour des pressions inflationnistes rappellent ce qui distingue les infrastructures des autres classes d'actifs et les raisons pour lesquelles elles s'avéreront particulièrement intéressantes en 2025. Premièrement, les infrastructures offrent une source de rendements différenciés ; contrairement aux actions ordinaires et à l'immobilier, le principal moteur des rendements à long terme pour les investisseurs dans les infrastructures est la croissance des actifs sous-jacents. Les autorités de réglementation prévoient généralement un rendement autorisé basé sur les actifs sous-jacents de ces sociétés incontournables, bien que les modalités varient d'une région à l'autre. Si l'autorité de réglementation permet des rendements réguliers et autorisés sur la base d'actifs en croissance, les bénéfices devraient augmenter à peu près au même rythme que la croissance des actifs sous-jacents.

Deuxièmement, les infrastructures offrent une protection contre l'inflation. Les actifs d'infrastructure visent à procurer des avantages à long terme aux communautés et aux parties prenantes concernées et, parconséquent, les rendements autorisés sont généralement liés à l'inflation. Ce mécanisme de répercussion de l'inflation permet un ajustement périodique des prix payés par les utilisateurs de l'actif et garantit l'absence d'érosion, au fil du temps, des rendements des investisseurs en actions qui financent ces actifs, du fait des effets de l'inflation. Il est important de noter que l'impact de cette répercussion de l'inflation sur les revenus déclarés peut se faire sentir dans un délai de trois mois à trois ans, selon le type et la localisation des actifs.

Les rendements enregistrés début 2024 par la plupart des investisseurs étant principalement liés à la dynamique des Sept Fantastiques1 ou, plus récemment, aux actions cycliques soutenues par l'élection présidentielle américaine, les rendements différenciés des infrastructures offrent une source de diversification potentielle indépendamment des risques liés aux transactions concentrées. Et comme les politiques annoncées par Trump pourraient déclencher une deuxième vague d'inflation, le mécanisme de répercussion de l'inflation des infrastructures devrait s'avérer encore plus précieux en 2025.

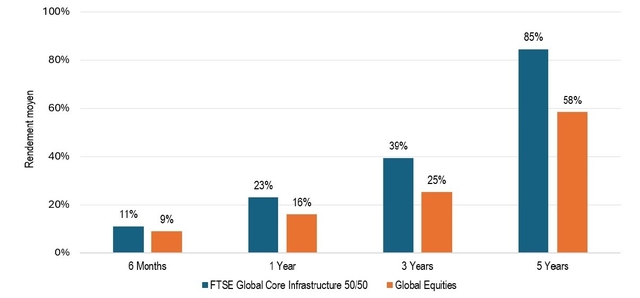

Les rendements totaux continuent de rattraper leur retard par rapport aux bénéfices élevés

Le plafonnement des taux d’intérêt est de bon augure pour les infrastructures, celles-ci ayant déjà surperformé les actions mondiales après la dernière hausse des taux d’intérêt de la Fed, juste avant que les cycles de baisse ne commencent (Illustration 1). Après le lancement des programmes d’assouplissement de plusieurs banques centrales fin 2023, les marchés ont poursuivi leur progression. Dans ce contexte, le marché a commencé à reconnaître la solidité des fondamentaux et des thèmes séculaires des infrastructures. Parmi ces thèmes figurent la décarbonation, la demande croissante d’énergie liée à l’IA et à l’essor des données, ainsi que des investissements importants dans les réseaux pour remplacer les actifs vieillissants, améliorer la résilience et répondre aux besoins de réalignement des chaînes d’approvisionnement et aux tendances à la délocalisation.

Illustration 1 : Performance des infrastructures après les dernières hausses de taux de la Fed

Au 30 septembre 2024. Sources : ClearBridge Investments, FactSet. FTSE Global Core Infrastructure 50/50 : rendement total moyen en monnaie locale des composants sur les 5 dernières années se terminant le 30 septembre 2024. Résultat hypothétique, car toutes les actions composant l'indice FTSE Global Core Infrastructure 50/50 n'étaient pas disponibles lors de chaque cycle de baisse des taux d'intérêt. Actions mondiales : Indice MSCI AC World, rendement brut en devise locale. Performance sur six mois, un an, trois ans et cinq ans après la dernière hausse des taux de la Fed, avant les cycles de baisse de 1989, 1995, 2001, 2007, 2019 et 2023 (cycle 2023 - performances sur 6 mois et 1 an uniquement). À titre d'information uniquement. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des commissions, dépenses ou frais de vente. Les performances passées ne constituent pas un indicateur ni une garantie des performances futures.

S'agissant des entreprises de services aux collectivités, la stabilité de leurs revenus sera appréciée dans un marché qui s'annonce plus imprévisible et plus volatil que jamais. Si l'on ajoute à cela les vents porteurs structurels que sont l'IA, la décarbonation et les investissements dans les réseaux, les actifs et les bénéfices des entreprises de services aux collectivités devraient croître à des niveaux inégalés depuis de nombreuses années.

Les actifs des infrastructures payées par l'utilisateur sont davantage liés à la croissance du produit intérieur brut (PIB), qui devrait se maintenir à 3,1 % au niveau mondial en 2024 et atteindre 3,2 % en 2025,2 selon le Fonds monétaire international (FMI). Cette tendance est de bon augure pour les actifs économiquement sensibles tels que les routes à péage, les aéroports et les ports. Le transport ferroviaire de marchandises aux États-Unis devrait également bénéficier d'un essor important, l'économie américaine continuant d'afficher une croissance remarquable par rapport à ses pairs. Dans le même temps, le risque subsiste que la reflation nuise dans une certaine mesure à certains services axés sur la consommation, tels que les voyages.

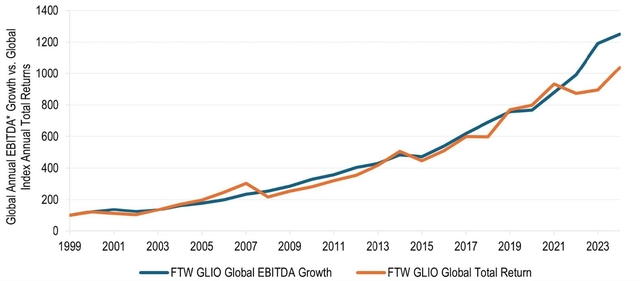

Si l'on prend un peu de recul, on observe toujours un rattrapage de l'écart entre les revenus des infrastructures et les rendements totaux, qui existe depuis 2022, ce qui explique que les niveaux de valorisation soient intéressants. Même si la corrélation positive entre la croissance des bénéfices et les rendements totaux des infrastructures est forte, l'augmentation des bénéfices et la solidité des fondamentaux n'ont pas encore totalement compensé la dislocation des valorisations provoquée par la hausse des rendements obligataires réels en 2023 (Illustration 2). Cet écart devrait, selon nous, se réduire au fil du temps, à mesure que le marché reconnaîtra la solidité des thèmes à long terme des infrastructures.

Illustration 2 : Les rendements totaux des infrastructures reflètent généralement les bénéfices

Données au 30 septembre 2024. Source : Global Listed Infrastructure Organization (GLIO). L'indice FTW GLIO Global est l'indice FT Wilshire GLIO Global Listed Infrastructure. *L'EBITDA, abréviation de « earnings before interest, taxes, depreciation, and amortization » qui signifie « bénéfice avant intérêts, taxes, dépréciation et amortissement », est une mesure de la rentabilité complémentaire au revenu net. Il permet d'évaluer la rentabilité et les performances financières d'une entreprise. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des commissions, dépenses ou frais de vente. Les performances passées ne constituent pas un indicateur ni une garantie des performances futures.

Les opportunités restent nombreuses dans le secteur des ’infrastructures, les fondamentaux des services publics étant parmi les meilleurs que nous ayons jamais vus. À notre avis, le marché sous-estime encore très largement la croissance de la demande d'électricité induite par l'IA et l'essor des données, ainsi que les effets de toute politique budgétaire favorable à la croissance qui relancerait l'industrie manufacturière. Les entreprises de services aux collectivités qui sont exposées à ces thèmes forts et dont l'évolution des bénéfices pourraient surprendre sont bien positionnées.

En résumé, nous sommes convaincus que les opportunités offertes par les infrastructures mondiales resteront très intéressantes en 2025, dans la mesure où la croissance sera stimulée par une population en pleine expansion et plus exigeante, ainsi que par les grandes tendances multidécennales telles que la décarbonation, la réindustrialisation et la digitalisation.

Définitions

- L'indice FTSE Global Core Infrastructure 50/50 donne aux participants une interprétation sectorielle des infrastructures et ajuste l'exposition à certains sous-secteurs des infrastructures. Les pondérations de ces indices sont ajustées dans le cadre de la révision semestrielle en fonction de trois grands secteurs industriels : 50 % pour les services aux collectivités, 30 % pour les transports, y compris un plafond de 7,5 % pour les chemins de fer, et 20 % pour d'autres secteurs tels que les pipelines, les satellites et les tours de télécommunication.

- L'indice MSCI All-Country World (ACWI) reflète les moyennes et grandes capitalisations de 23 marchés développés et 24 pays émergents.

Notes de fin

1. Les « Sept Fantastiques » sont Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla.2. Source : FMI, Perspectives de l'économie mondiale, mise à jour, janvier 2024. Rien ne garantit que les estimations ou prévisions se réalisent.

Disclaimer :

Les discussions mentionnées ici reflètent l’opinion du gestionnaire d’investissement, sans garantie qu'une estimation, prévision ou projection se réalisera.

Ce document est destiné à un usage général et ne doit pas être interprété comme un conseil d'investissement individuel ni comme une recommandation ou une sollicitation pour acheter, vendre ou conserver un titre ou adopter une stratégie d'investissement. Il ne constitue pas un avis juridique ou fiscal. Ce document ne peut être reproduit, distribué ou publié sans l’autorisation écrite préalable de Franklin Templeton. Les opinions exprimées sont celles du gestionnaire d’investissement à la date de publication et peuvent évoluer sans préavis. Les hypothèses sous-jacentes et les points de vue sont susceptibles de changer en fonction des conditions de marché et peuvent différer des opinions d’autres gestionnaires ou de l’ensemble de l’entreprise. Les informations fournies ici ne constituent pas une analyse complète de chaque fait important concernant un pays, une région ou un marché. Aucune garantie n’est donnée quant à la réalisation des prévisions économiques, des tendances du marché des actions ou des obligations, ou des évolutions économiques.

La valeur des investissements et les revenus qu'ils génèrent peuvent diminuer ou augmenter, et il est possible de ne pas récupérer le montant initialement investi. Les performances passées ne garantissent pas les résultats futurs. Tous les investissements comportent des risques, y compris la perte du capital investi. Les recherches et analyses incluses dans ce document ont été effectuées par Franklin Templeton à ses propres fins et peuvent être utilisées en conséquence. Ces informations sont fournies de manière incidente. Les données provenant de sources tierces utilisées dans ce document n'ont pas été vérifiées, validées ou auditées de manière indépendante par Franklin Templeton. Bien que les informations proviennent de sources jugées fiables, aucune garantie n'est donnée quant à leur exactitude ; elles peuvent être incomplètes ou condensées et sont susceptibles de changer sans préavis.

La mention de titres individuels ne doit pas être interprétée comme une recommandation d’achat, de vente ou de détention. Les informations fournies sur ces titres (le cas échéant) ne suffisent pas pour prendre une décision d’investissement. Franklin Templeton décline toute responsabilité pour toute perte résultant de l'utilisation de ces informations et toute décision prise à partir des commentaires, opinions et analyses relève de la seule responsabilité de l'utilisateur.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont proposés hors des États-Unis par d'autres filiales ou distributeurs de Franklin Templeton conformément aux lois locales. Veuillez consulter votre conseiller financier ou votre contact institutionnel Franklin Templeton pour en savoir plus sur la disponibilité des produits et services dans votre région.

Pour accéder au site, cliquez ICI.