La Fed n’envisage plus de remonter ses Fed Funds. Ce faisant, elle valide le « pivot ». Plus encore, elle semble pressée à plusieurs égards de démarrer le processus de baisse des taux directeurs. Non seulement, le calendrier de baisse des taux a été évoqué lors du conseil de politique monétaire. Mais surtout, les banquiers centraux sont désormais préoccupés par le risque que les taux « restent trop hauts, trop longtemps ».

Les données très récentes d’inflation ont fortement contribué à ce changement de tonDans l’ensemble, trois catégories de publications économiques conduisent la Fed à envisager une orientation baissière sur les taux directeurs :

D’abord, la croissance du PIB ralentit au 4ème trimestre autour de 1% selon le GDP Nowcast de la Fed d’Atlanta.

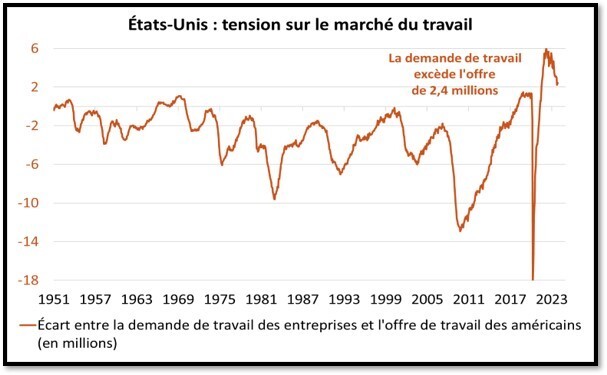

Ensuite, le déséquilibre sur le marché du travail diminue après la publication du dernier rapport JOLT montrant une baisse des offres d’embauche. Dès lors, l’excès de demande de travail se situe actuellement à 2,4 millions alors qu’il oscillait autour 3 millions depuis l’été (graphique 1).

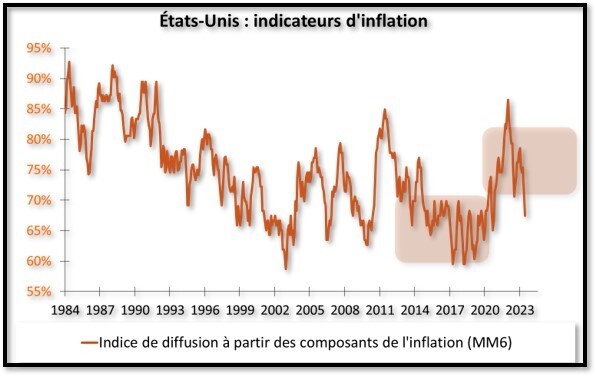

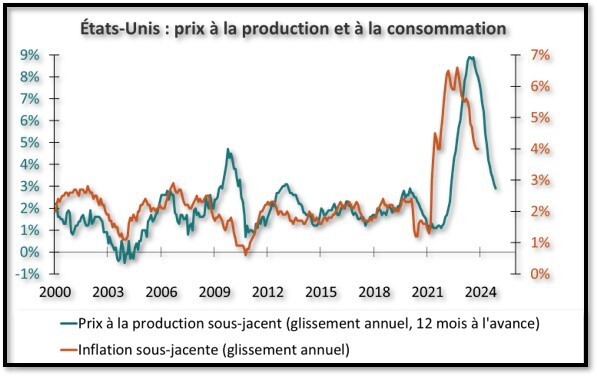

Enfin, et surtout, les données très récentes d’inflation suggèrent que la désinflation est en cours. Une analyse désagrégée par poste montre que la désinflation se diffuse (graphique 2). Le chiffre des prix à la production publié hier confirme la tendance baissière sur l’inflation sous-jacente (graphique 3). Et le prix des matières premières diminue toujours, notamment celui du pétrole, du gaz et des produits agricoles.

Source : Bloomberg – Calculs : Groupama AM

La Fed peut vite démarrer le process d’assouplissement monétaire. Mais elle peut rapidement être stoppée dans sa volonté.La Fed souhaite démarrer le processus de baisse des taux rapidement et le calendrier électoral l’incite probablement. Le FOMC de janvier semble un peu trop tôt si l’on considère que la Fed préfère prévenir plus explicitement de la baisse. En revanche, un démarrage dès mars semble très possible. Toutefois, si la Fed est confiante sur le processus de désinflation, nous le sommes moins pour trois raisons :

La croissance économique devrait surprendre à la hausse. D’une part, l’industrie montre des signaux de retournement haussier. D’autre part, les conditions financières (actifs risqués, taux, dollar) ne sont plus restrictives. L’amélioration de ces conditions financières depuis un mois est même susceptible de rehausser la croissance de 0.5% en 2024 (notamment la consommation et l’investissement résidentiel). Ce regain de croissance doit alimenter l’inflation cyclique.

Le processus de désinflation est conditionné à l’évolution du prix des matières premières. De ce point de vue, le risque est asymétrique à la hausse sur les matières premières, et ce d’autant plus si la reprise industrielle est synchrone.

J. Powell n’envisage pas un changement dans le régime structurel de l’économie. Pour notre part, nous pensons que les transitions (géopolitique, environnementale, digitale et démographique) conduisent à un nouveau régime de croissance et d’inflation, si bien que l’inflation n’est pas finie.

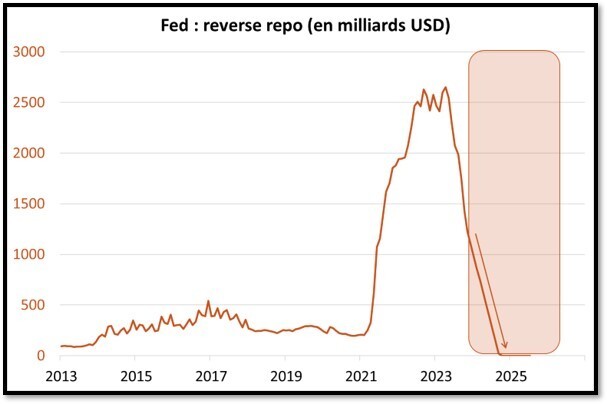

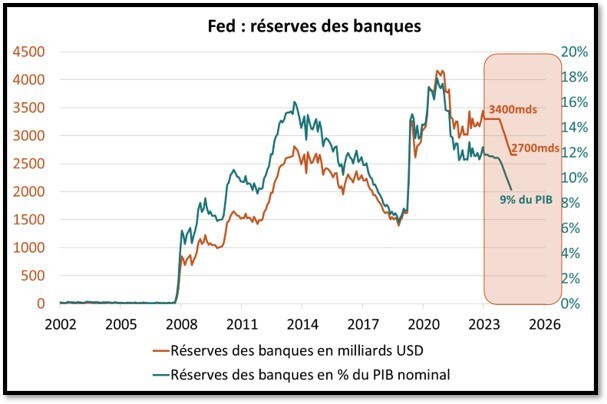

Sur le dégonflement du bilan, le « vrai » défi pour la liquidité est la diminution des réservesLa Fed maintient son programme de réduction du bilan. Assez naturellement, ce programme passe dans un premier temps essentiellement par la contraction du « reverse repo » que la Fed souhaite ramener rapidement à zéro (graphique 4). Cependant, cette opération n’est pas la plus délicate : avec le reverse repo, la Fed est « emprunteuse de liquidité en dernier ressort », si bien que la contraction de ce poste ne conduit pas à une baisse de la liquidité dans le système économique et financier. En revanche, la baisse des réserves doit conduire in fine à une destruction de monnaie, ce qui constitue le « test de liquidité ». Nous estimons qu’environ la moitié du chemin reste à faire avec une baisse supplémentaire des réserves de l’ordre de 700 mds USD (graphique 5).

Source : Bloomberg – Calculs : Groupama AM

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d'altération, déformation ou falsification dont ce document pourrait faire l'objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite. Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DICI) de l'OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d'obtenir une recommandation personnalisée.

Edité par Groupama Asset Management - Siège social : 25 rue de la ville l'Evêque, 75008 Paris - Site web : www.groupama-am.com

Pour accéder au site, cliquez ICI.