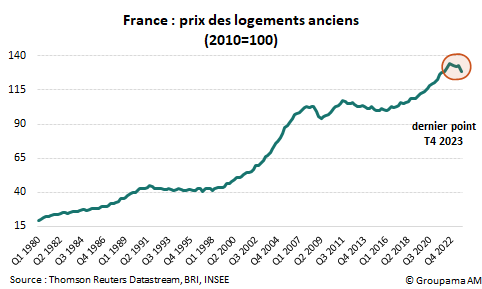

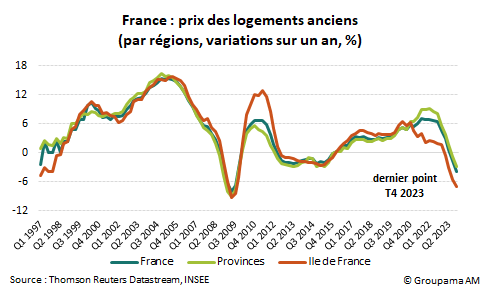

Après sept années d’augmentation favorisée par des taux d’emprunt historiquement bas, les prix des logements anciens de la France métropolitaine se sont orientés à la baisse (cf. graphique 1). La situation a pris de l’ampleur depuis le troisième trimestre 2023. L’indice des prix de l’INSEE a enregistré pour la première fois depuis 2015 une baisse sur un an (cf. graphique 2).

Thuy Vân PHAM, économiste chez Groupama AM

Thuy Vân PHAM, économiste chez Groupama AM

Le mouvement s’est accentué en fin d’année avec une baisse des prix de près de 4 %. Si dans l’ensemble, il parait faible au regard des rythmes affichés lors de la crise de 2008-2009, le recul est plus marqué en Ile-de-France (près de -7 %) et concerne davantage les appartements (-4,1 % contre -3,8 % pour les maisons).

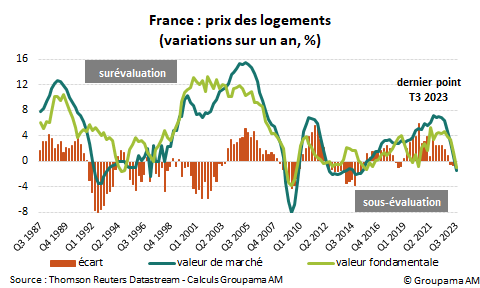

La dynamique actuelle des prix suscite les inquiétudes quant à l’effondrement du marché de l’immobilier résidentiel en 2024. Pour répondre à l’interrogation, nous avons recours à l’approche de valorisation qui permet de savoir si une bulle immobilière est en train d’éclater. La méthode distingue en effet la valeur fondamentale d’un bien immobilier de sa valeur de marché. La première correspond à la valeur du bien telle que déterminée sur la base de critères économiques impactant l’offre et la demande de logements. La seconde correspond au prix de transaction lors de la conclusion du contrat d’acquisition après l’accord entre l’acheteur et le vendeur. Cette valeur dépend des fondamentaux économiques mais également des facteurs exogènes. De ce fait, les prix du marché peuvent parfois être déconnectés des fondamentaux économiques et augmenter de manière inexpliquée. Une « bulle immobilière » est alors suspectée lorsqu’il existe un écart important et persistant entre la valeur de marché d’un bien et sa valeur fondamentale, dû à la spéculation ou à un emballement irrationnel des différents acteurs. La bulle est suivie, en principe, d’un épisode d’ajustement des prix, où ces derniers vont baisser pour se rapprocher à nouveau de leur valeur fondamentale.

Pour déterminer le prix d’équilibre des logements en France, nous proposons une modélisation empirique basée sur 4 « fondamentaux » économiques : la croissance démographique, le pouvoir d’achat des ménages (revenus disponibles déflaté de l’inflation), les taux d’intérêt (sur les nouveaux crédits à l’habitat et déflaté de l’inflation) et le nombre de logements vacants. Les données sont en glissement annuel et à fréquence trimestrielle.

Les conclusions sont comme suit :

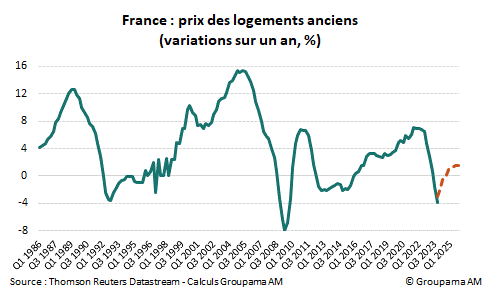

Sur la période 1987-2023, les résultats de la régression sont statistiquement significatifs. Ils confirment les signes supposés par la théorie : la croissance démographique et du revenu ont un impact positif sur les prix des logements alors qu’en revanche, la dynamique sur le taux d’intérêt et les logements vacants ont un effet négatif. Nous observons un déphasage avec une croissance des prix supérieure aux « fondamentaux » au cours de 4 périodes : 1987-1989, 2005-2007, 2010-2012 et 2019-2021 (cf. graphique 3). Depuis 2022, la dynamique sur les prix de l’immobilier ancien apparaît en phase avec les fondamentaux macroéconomiques. Au regard de nos perspectives macroéconomiques (1), la dynamique pourrait être légèrement négative encore en 2024. En niveau, le point bas serait au 1er semestre 2024 (cf. graphique 4).

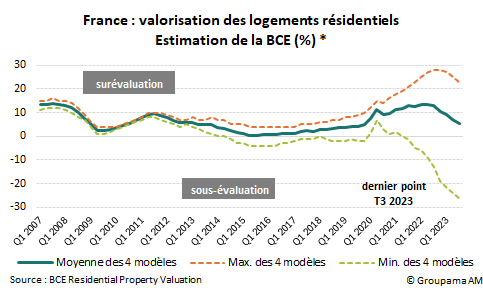

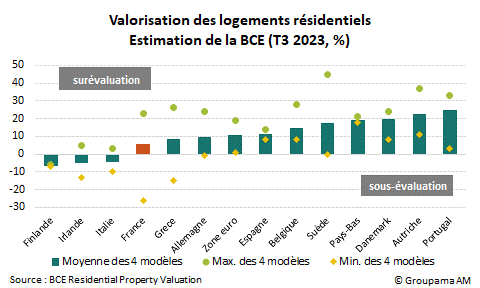

Ces conclusions sont en ligne avec celles proposées par les modélisations de la BCE (2). Malgré la forte croissance des prix au cours des dernières années, les signes d’une bulle immobilière du logement sont relativement faibles en France (cf. graphique 5). Selon la BCE, le sujet des prix de l’immobilier résidentiel est ailleurs en Europe, en particulier au Portugal, en Autriche ou dans une moindre mesure, dans les pays d’Europe du Nord (cf. graphique 6).

En résumé, la dynamique baissière des prix des logements ne constitue un risque direct pour la stabilité économique et financière en France. Notre étude la valorisation de l’immobilier résidentiel montre que l’évolution actuelle des prix est en ligne avec l’activité économique. Il n’y a pas de correction brutale du marché et la stabilisation des prix est en cours. Le risque économique direct est donc faible car il n’y a pas d’impact sur l’effet de richesse des ménages. Le risque bancaire est aussi faible. La stabilisation des prix ne devrait pas avoir d’impact sur le comportement des banques et les conditions de prêt.

(1) Hypothèses : croissance de la population : +0,3% / trimestre ; Taux crédit habitat nominal : 3,6% fin 2023, 4,3% fin 2024 et 4,8% fin 2025 ; Inflation : 3,7% fin 2023, 3,4% fin 2024 et 2,7% fin 2025 ; Revenu disponible réel : 0,8% fin 2023, 2,3% fin 2024 et 3,2 % fin 2025 ; Et variation du nombre de logements vacants inchangée

(2) La BCE propose 4 modèles pour apprécier la valorisation des logements résidentiels : modélisation d’un indicateur d’accessibilité au logement, le ratio Prix/Revenus, modélisation d’un « P/E » sur l’immobilier (Prix/Loyer), modélisation de l’arbitrage entre le rendement obligataire et le rendement locatif et modélisation du prix des logements en fonction du revenu réel (PIB/habitant), de la population et du taux d’intérêt réel.

Par Thuy Van Pham, Economiste Marchés Emergents

Pour accéder au site, cliquez ICI.