Retrouvez la publication de la recherche économique de Groupama Asset Management par Christophe Morel.

Christophe Morel, Chief economist chez Groupama Asset Management

Les Minutes du FOMC du 12 décembre confirment que c’est la normalisation économique qui a conduit la Fed à envisager une orientation baissière sur les taux directeurs : le ralentissement de la croissance, la réduction du déséquilibre sur le marché du travail et les progrès de la désinflation vers l’objectif de 2%. Surtout, les banquiers centraux ont particulièrement insisté sur les risques baissiers pesant à la fois sur les ménages (repli des ventes au détail en octobre, hausse des taux de défaut sur les cartes de crédit), et sur les entreprises (baisse des perspectives d’investissement, resserrement des conditions de crédit pour les PME ou encore besoins de refinancement dans l’immobilier commercial). Ils ont clairement associé ces facteurs de risque à un « positionnement trop restrictif de la politique monétaire ». S’ils n’ont pas explicitement envisagé une baisse des taux, c’est tout comme …

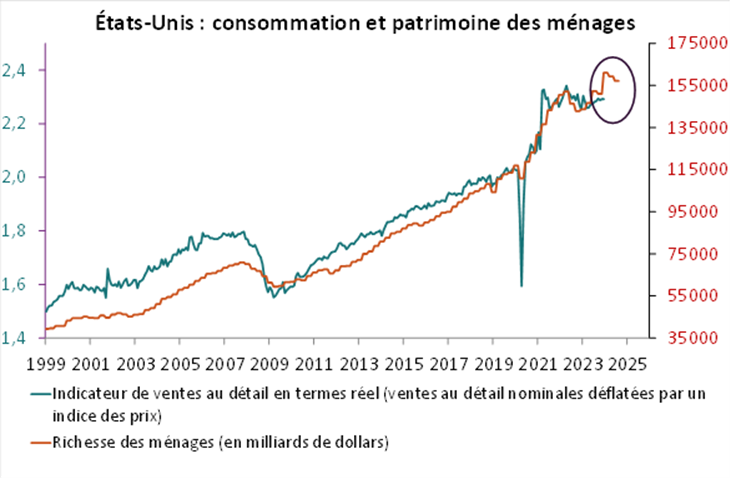

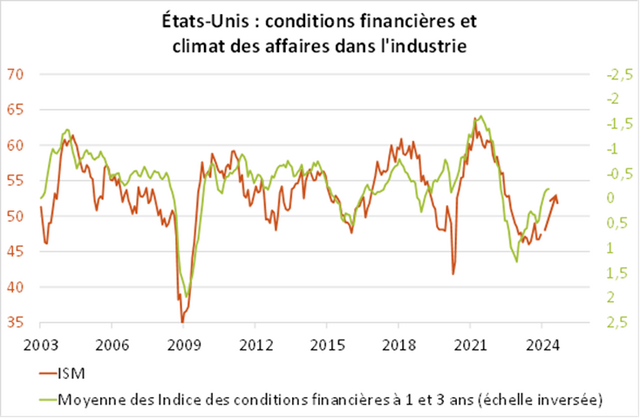

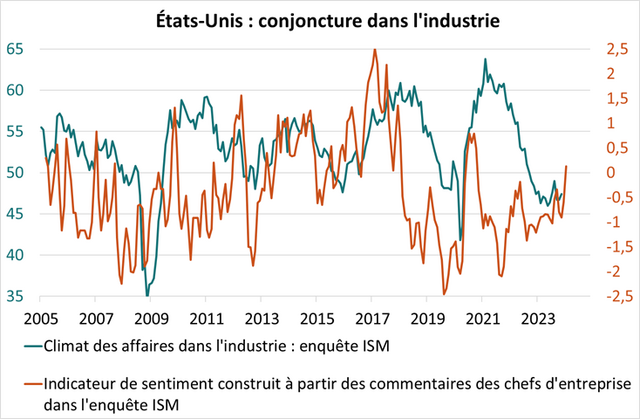

Avec du recul, ce catalogue des risques baissiers sur la croissance doit être fortement nuancé à l’aune des plus récentes publications économiques. Le nowcast de la Fed d’Atlanta sur le PIB du 4ème trimestre s’établit désormais à 2.5% soit au-dessus de la croissance potentielle. Les ventes au détail ont rebondi en novembre. Les déterminants de la consommation sont très bien orientés à l’image de la revalorisation du patrimoine des ménages liée à la remonté des prix de l’immobilier et des marchés actions (graphique 1). Les conditions financières se sont détendues au point d’être désormais accommodantes (graphique 2). Enfin, les commentaires des chefs d’entreprise dans la dernière enquête ISM sont très encourageants (graphique 3).

Christophe Morel, Chief economist chez Groupama Asset Management

Les Minutes du FOMC du 12 décembre confirment que c’est la normalisation économique qui a conduit la Fed à envisager une orientation baissière sur les taux directeurs : le ralentissement de la croissance, la réduction du déséquilibre sur le marché du travail et les progrès de la désinflation vers l’objectif de 2%. Surtout, les banquiers centraux ont particulièrement insisté sur les risques baissiers pesant à la fois sur les ménages (repli des ventes au détail en octobre, hausse des taux de défaut sur les cartes de crédit), et sur les entreprises (baisse des perspectives d’investissement, resserrement des conditions de crédit pour les PME ou encore besoins de refinancement dans l’immobilier commercial). Ils ont clairement associé ces facteurs de risque à un « positionnement trop restrictif de la politique monétaire ». S’ils n’ont pas explicitement envisagé une baisse des taux, c’est tout comme …

Avec du recul, ce catalogue des risques baissiers sur la croissance doit être fortement nuancé à l’aune des plus récentes publications économiques. Le nowcast de la Fed d’Atlanta sur le PIB du 4ème trimestre s’établit désormais à 2.5% soit au-dessus de la croissance potentielle. Les ventes au détail ont rebondi en novembre. Les déterminants de la consommation sont très bien orientés à l’image de la revalorisation du patrimoine des ménages liée à la remonté des prix de l’immobilier et des marchés actions (graphique 1). Les conditions financières se sont détendues au point d’être désormais accommodantes (graphique 2). Enfin, les commentaires des chefs d’entreprise dans la dernière enquête ISM sont très encourageants (graphique 3).

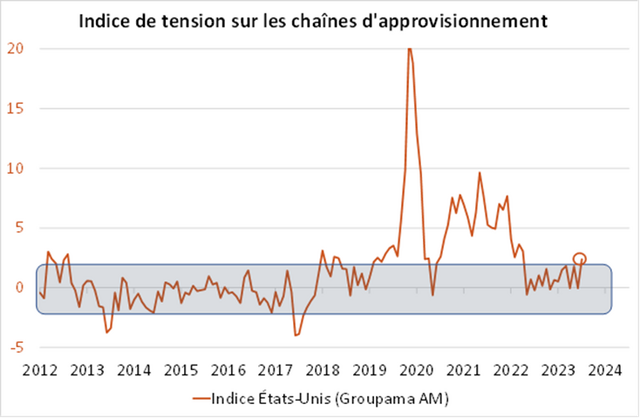

Dès lors, si les risques haussiers sur l’inflation se sont atténués, ils n’ont pas disparu. La remontée des prix de l’immobilier alimente l’inflation à moyen terme sur les loyers. Surtout, notre scénario de rebond dans l’industrie devrait soutenir l’inflation cyclique. Notre tracker des tensions sur les chaînes d’approvisionnement montre d’ailleurs que l’inflation sur les biens pourrait rapidement remonter (graphique 4).

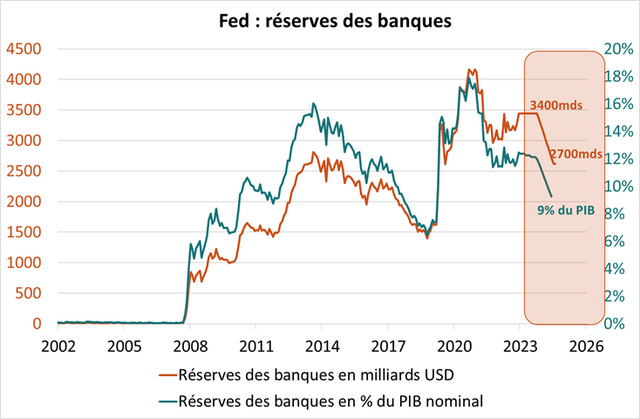

Enfin, la Fed prévient qu’elle devrait bientôt discuter des facteurs techniques déterminant la cible finale de son bilan. Jusqu’à présent, le « dégonflement » du bilan s’est surtout effectué via le poste reverse repo qui ne constitue pas un enjeu de liquidité. En effet, avec le reverse repo, la Fed est « emprunteuse de liquidité en dernier ressort », si bien que la contraction de ce poste ne conduit pas à une baisse de la liquidité dans le système économique et financier. En revanche, la baisse des réserves doit conduire in fine à une destruction de monnaie, ce qui constitue le « test de liquidité ». Nous estimons qu’environ la moitié du chemin reste à faire avec une baisse supplémentaire des réserves de l’ordre de 700 mds USD (de 3400 à 2700 mds USD, cf. graphique 5). Sous l’hypothèse que le dégonflement s’effectue au rythme de 1100 milliards de dollars par an, cela implique que le processus de dégonflement du bilan s’achèverait vers la mi-2025.

Enfin, la Fed prévient qu’elle devrait bientôt discuter des facteurs techniques déterminant la cible finale de son bilan. Jusqu’à présent, le « dégonflement » du bilan s’est surtout effectué via le poste reverse repo qui ne constitue pas un enjeu de liquidité. En effet, avec le reverse repo, la Fed est « emprunteuse de liquidité en dernier ressort », si bien que la contraction de ce poste ne conduit pas à une baisse de la liquidité dans le système économique et financier. En revanche, la baisse des réserves doit conduire in fine à une destruction de monnaie, ce qui constitue le « test de liquidité ». Nous estimons qu’environ la moitié du chemin reste à faire avec une baisse supplémentaire des réserves de l’ordre de 700 mds USD (de 3400 à 2700 mds USD, cf. graphique 5). Sous l’hypothèse que le dégonflement s’effectue au rythme de 1100 milliards de dollars par an, cela implique que le processus de dégonflement du bilan s’achèverait vers la mi-2025.

Pour accéder au site, cliquez ICI.