Dans ce contexte, les banques centrales des pays d'Europe centrale seront sous pression. Alors que la conjoncture mondiale se dégrade, elles n'auront pas d'autres choix que de maintenir le biais monétaire restrictif, voire de procéder à de nouvelles hausses des taux d'intérêt en 2023 si le "refroidissement" attendu ne se manifeste pas dans les chiffres d'inflation. La décision d'avère plus simple en Amérique latine.

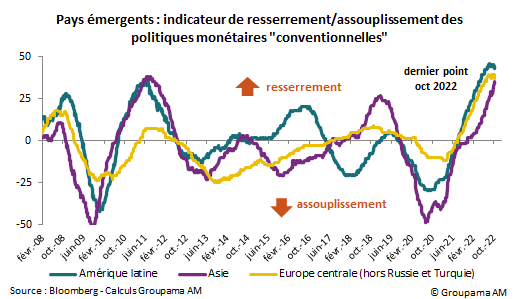

Contrairement à la tendance générale, les premiers « doves » commencent à émerger au sein des banques centrales des pays émergents (cf. graphique 1). Au Brésil, le Comité de la politique monétaire (COPOM) a décidé d’interrompre le cycle de hausses du taux SELIC. Ce dernier est maintenu inchangé depuis septembre à 13,75 % après une série de 12 hausses consécutives (de 1 175 points de base). Le même constat est observé du côté d’Europe centrale où les autorités monétaires de la région se sont aussi affichées leur volonté de « faire une pause ». La banque centrale tchèque par exemple n’a plus relevé son taux directeur depuis le mois de juin. Son homologue hongrois a, de son côté, annoncé en septembre la fin du cycle de hausses de son taux de base d’une part, et le recours uniquement aux outils non conventionnels pour lutter contre l’inflation, d’autre part. En Pologne, le rythme de resserrement monétaire a été espacé et ralenti. Seule la banque centrale de Roumanie a continué de durcir d’une manière agressive sa politique monétaire.

Contrairement à la tendance générale, les premiers « doves » commencent à émerger au sein des banques centrales des pays émergents (cf. graphique 1). Au Brésil, le Comité de la politique monétaire (COPOM) a décidé d’interrompre le cycle de hausses du taux SELIC. Ce dernier est maintenu inchangé depuis septembre à 13,75 % après une série de 12 hausses consécutives (de 1 175 points de base). Le même constat est observé du côté d’Europe centrale où les autorités monétaires de la région se sont aussi affichées leur volonté de « faire une pause ». La banque centrale tchèque par exemple n’a plus relevé son taux directeur depuis le mois de juin. Son homologue hongrois a, de son côté, annoncé en septembre la fin du cycle de hausses de son taux de base d’une part, et le recours uniquement aux outils non conventionnels pour lutter contre l’inflation, d’autre part. En Pologne, le rythme de resserrement monétaire a été espacé et ralenti. Seule la banque centrale de Roumanie a continué de durcir d’une manière agressive sa politique monétaire.

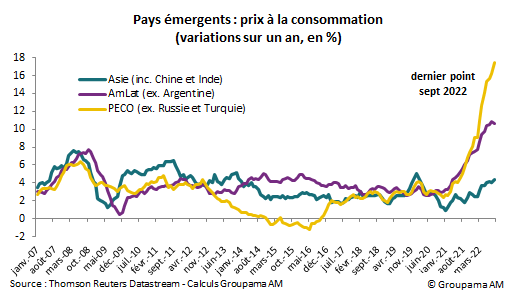

Les premiers changements dans l’orientation de la politique monétaire s’opèrent dans un contexte pourtant encore inflationniste (cf. graphique 2). A l’exception du Brésil où la décision du COPOM peut être justifiée par la décélération claire de l’inflation, celle des banques centrales d’Europe centrale parait prématurée. Dans la région en effet, l’inflation n’a pas encore atteint son pic et les pressions haussières demeurent, notamment la vigueur de la demande domestique, les fortes tensions sur le marché du travail, une politique budgétaire plus expansionniste et la dépréciation généralisée des devises locales. Le doute concerne surtout la décision de la Banque Nationale de Hongrie. Dans le pays, aucune donnée ne suggère un ralentissement franc de la hausse des prix. Au contraire, l’inflation sous-jacente a continué de s’accélérer à 21 % en septembre, soit le rythme le plus élevé depuis 1996. Le recours aux outils non conventionnels, notamment la hausse des taux d’intérêt non directeurs annoncée en octobre (taux de prêt collatéral overnight de 15,5 % à 25 % et nouveau taux de dépôt overnight à 18 %) sans toucher au taux principal, alimente un peu plus l’incompréhension.

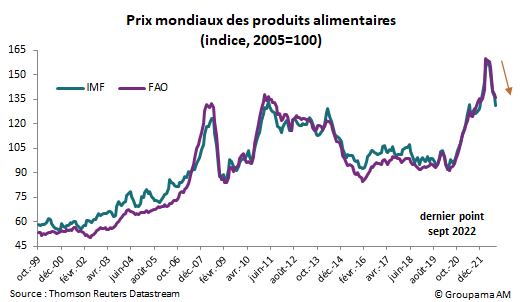

Nous pensons que l’inflation va atteindre son pic d’ici la fin d’année dans le reste de l’Amérique latine et en Europe centrale. Au-delà, elle ralentira en raison de l’effet de base d’une part, et de la baisse des prix mondiaux des produits alimentaires, d’autre part (cf. graphique 3). En revanche, elle continuera d’évoluer sur un régime élevé, au-dessus des objectifs des banques centrales respectives. Plusieurs arguments justifient cette hypothèse : les pénuries de ressources (matières premières, main d’œuvre) et les pressions baissières sur les devises (poursuite du cycle de hausses des taux de la Fed, vulnérabilités externes accrues, etc.). Le phénomène touche en particulier les pays d’Europe centrale. Très dépendants de l’énergie russe, ils doivent faire face aux fortes tensions sur le marché du travail et à la méfiance des investisseurs en raison des risques spécifiques (déséquilibres des comptes extérieurs, conflit avec l’Union européenne pour la Hongrie par exemple).

Dans ce contexte, les banques centrales des pays d’Europe centrale seront sous pression. Alors que la conjoncture mondiale se dégrade, elles n’auront pas d’autres choix que de maintenir le biais monétaire restrictif, voire de procéder à de nouvelles hausses des taux d’intérêt en 2023 si le « refroidissement » attendu ne se manifeste pas dans les chiffres d’inflation. La décision d’avère plus simple en Amérique latine. Avec une trajectoire inflationniste plus favorable, les banques centrales vont pouvoir débuter un cycle d’assouplissement monétaire pour soutenir l’activité. En Asie, le processus de normalisation, amorcée plus tard et plus lentement, se poursuivra mais d’une graduelle pour ne pas impacter la trajectoire de la croissance. Enfin, la Chine, la Turquie et la Russie maintiendront, de leur côté, la stratégie accommodante adoptée à contre-courant jusqu’à présent.

Par Thuy Van Pham, Economiste Marchés Emergents

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d'altération, déformation ou falsification dont ce document pourrait faire l'objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite. Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DICI) de l'OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d'obtenir une recommandation personnalisée.

Edité par Groupama Asset Management - Siège social : 25 rue de la ville l'Evêque, 75008 Paris - Site web : www.groupama-am.com

Pour accéder au site, cliquez ICI.