Synthèse :

Dans les années 1990, l’ouverture des États-Unis à l’immigration et la déréglementation financière ont favorisé l’expansion de son modèle néolibéral, revitalisé une décennie plus tôt. La hausse de la demande et de la productivité qui en a résulté a soutenu durablement ses performances économiques.

Cependant, ce modèle repose sur des dynamiques intrinsèquement divergentes. Pour maintenir la confiance nécessaire à son fonctionnement, il dépend de plus en plus des marchés financiers. Bien que ce modèle reste performant, il engendre également des déséquilibres susceptibles de provoquer des perturbations.

La confiance dans l’économie américaine demeure forte, et les perspectives de croissance de la productivité et des salaires réels devraient continuer à soutenir l’expansion de l’activité cette année. La nouvelle administration, avec son programme ambitieux, devrait être pragmatique et tirer parti de ces atouts.

Les marchés financiers partagent généralement cet optimisme, mais leurs conclusions restent incohérentes. Le dollar, les taux d’intérêt et les actions ne peuvent pas tous progresser simultanément. Selon les priorités de la politique de l’administration Trump et les réactions des partenaires commerciaux, au moins l’une de ces classes d’actifs devra s’ajuster.

Contrairement aux quatre dernières années, les déséquilibres se multiplient alors que les principaux moteurs de croissance perdent en dynamisme :

Des valorisations très tendues et une concentration des positions des investisseurs fragilisent la résilience du marché actions américain, le rendant plus vulnérable aux chocs.

Des facteurs économiques clés comme les dépenses publiques, l’épargne post-COVID, l’immigration et la baisse de l’inflation s’affaiblissent progressivement. Par ailleurs, la Réserve fédérale pourrait être limitée dans ses interventions monétaires face à une inflation persistante, réduisant les marges de soutien en cas de choc économique.

L’agenda ambitieux et parfois risqué de la nouvelle administration accroît les incertitudes, augmentant les risques d’erreurs, d’effets secondaires et de tensions avec les partenaires commerciaux. Cela pourrait entraîner des surprises sur les marchés financiers.

Le risque de choc et l’ampleur potentielle de ses impacts augmentent. Si l’optimisme des investisseurs persiste, la probabilité d’une correction des marchés deviendra significative, notamment compte tenu de leur forte sensibilité aux conditions financières.

Du libéralisme économique à l’interventionnismeLes années 1970 aux États-Unis se caractérisaient par une croissance économique irrégulière et une inflation galopante. Ces phénomènes ont freiné l’investissement des entreprises et érodé la confiance des ménages, alternant périodes d’expansion et récessions, avec des coûts économiques et sociaux élevés.

Au début des années 1980, à l’instar de nombreux pays développés, les États-Unis ont adopté un nouveau modèle économique sous l’administration Reagan. Cette période s’est distinguée par la libéralisation économique et la stabilisation des prix. La politique monétaire stricte du président de la Réserve fédérale, Paul Volcker, a permis de juguler l’inflation au prix de taux d’intérêt à deux chiffres et d’une troisième récession en dix ans. Après trois ans de politique monétaire agressive, l’inflation est tombée en dessous de 3 % en 1982, établissant ainsi les bases d’une stabilité durable des prix. Cette stabilité a encouragé l’investissement et permis aux ménages de reconstituer leur épargne, un élément clé de la résilience économique. La déréglementation a stimulé l’activité des entreprises, tandis que les réductions d’impôts ont renforcé la demande des consommateurs. Un cercle vertueux s’est installé : la hausse de la demande a soutenu les profits des entreprises, permettant des augmentations de salaires qui, à leur tour, ont favorisé la consommation. Cela a conduit à une croissance économique plus forte et plus résiliente.

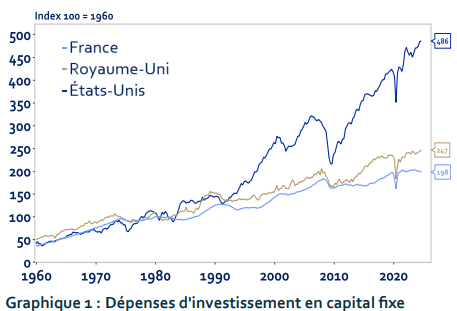

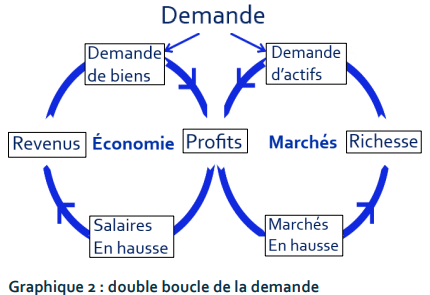

Une décennie plus tard, les États-Unis prolongent ce modèle. Les États-Unis ont prolongé ce modèle en adoptant de nouvelles réformes de déréglementation et d’immigration. La loi sur l’immigration de 1990 a facilité l’arrivée de main-d’œuvre, stimulant ainsi la demande, la compétitivité et l’innovation. Les talents attirés par une économie florissante ont renforcé la productivité et accéléré le progrès technologique. Parallèlement, le développement des marchés de capitaux a permis aux entreprises d’accéder plus facilement à des financements, favorisant l’innovation et offrant aux États-Unis un avantage face à leurs concurrents étrangers (graphique 1). Les ménages ont également profité de ces nouvelles opportunités financières, optimisant les rendements de leur épargne croissante tout en soutenant l’économie. S’ajoutant au premier cercle vertueux, ce second cycle de dynamiques de marché a encore amplifié la croissance (graphique 2). Dans les années 1990, l’économie américaine surpassait systématiquement celle de ses homologues développés, s’imposant comme un modèle de dynamisme et de flexibilité.

Sources : H2O AM & Macrobond, T3 2024

Sources : H2O AM & Macrobond, T3 2024

Sources : H2O AM, novembre 2024

Sources : H2O AM, novembre 2024

Cependant, ce modèle présente une faille majeure : il crée des déséquilibres. Pour en tirer pleinement parti, les ménages et les entreprises sont incités à s’endetter davantage, au point de déstabiliser la structure économique. En 1999, la dette des ménages a explosé alors que les Américains spéculaient sur la hausse des prix des actifs. Dans le même temps, certaines entreprises ont manipulé leurs comptes financiers pour répondre aux attentes des actionnaires. Cette instabilité a culminé en une récession deux ans plus tard, atténuée uniquement par l’intervention conjointe de la Réserve fédérale (baisse des taux de 400 points de base) et du gouvernement (libéralisation du marché immobilier). Ce cycle s’est répété en 2008. Les banques, renforcées par les interventions passées, ont pris des positions trop risquées, amplifiant les risques systémiques et aggravants la crise économique déclenchée par la hausse des prix de l’énergie. Des interventions massives du gouvernement et de la banque centrale ont été nécessaires pour rétablir la stabilité et la confiance dans le système. Alors que l’Europe a opté pour des cadres économiques plus réglementés, acceptant une croissance plus modeste en échange d’une plus grande stabilité, les États-Unis restent déterminés à préserver la confiance en leur modèle néolibéral à tout prix. Cette stratégie exige des interventions de plus en plus fréquentes et étendues, qui, bien qu’elles soutiennent le système, augmentent également sa fragilité.

Pour consulter le contenu dans son intégralité, cliquez ICI.

![]() Pour accéder au site, cliquez ICI.

Pour accéder au site, cliquez ICI.