Alors que la hausse des taux s’accélère et que les banques centrales continuent de retarder les échéances de baisses de taux, les investisseurs deviennent de plus en plus sélectifs et attentistes et la volatilité grandit, ce qui ne se voit pas forcément de manière généralisée sur les marchés mais sur les réactions importantes à des informations, des évènements ou des publications.

Il est en effet plus facile de tolérer une mauvaise publication ou un imprévu quand une entreprise offre 10% de taux sur ses obligations et 5 de Price Earning Ratio sur son action que lorsque la même entreprise, après quelques mois de rally, n’offre plus que du 6% et un P/E à 10…

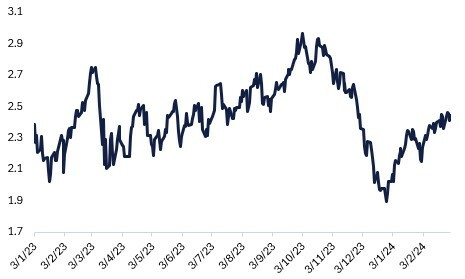

De même, tenir une position sur les taux longs quand ils offrent 2% de rendement lorsque les taux monétaires sont à 4% était un pari possible début 2023 – bien que nous ne l’ayons pas défendu du tout à l’époque – mais qui devient franchement coûteux en termes de performance et de volatilité un an plus tard, ce qui peut provoquer une certaine lassitude des investisseurs concernés, des remises en question et des capitulations soudaines, provoquant des mouvements relativement forts sur les taux.

Evolution du taux bund 10 ans depuis début 2023

C’est aujourd’hui un exemple crédit que nous allons prendre, pour trois raisons :

Parce qu’il est caractéristique de l’incertitude et de la volatilité actuelle de l’environnement économique et financier

Parce qu’il reflète la différence de point de vue et de conséquence qu’on peut observer en fonction de son point de vue de créancier ou d’actionnaire

Enfin, parce qu’après plusieurs sollicitations de nos clients sur le sujet, nous avons pensé que ces quelques notes pourraient potentiellement avoir une modeste utilité pour d’autres investisseurs

Nous parlerons donc cette semaine de l’entreprise AMS Osram, dont nous détenons en portefeuilles les obligations 2025 et 2028.

L’autrichien AMS a racheté l’allemand Osram en 2020, l’ancienne division éclairage de Siemens, pour 4.6Mds€. Ce rapprochement promettait de belles synergies et une meilleure diversification au niveau de la clientèle mais les débuts auront été marqués par un fort ralentissement sur chacun des segments du nouvel ensemble. Le groupe s’est progressivement recentré sur ses activités ‘core’ et a réduit sa dépendance à Apple qui représentait près de 50% du chiffre d’affaires d’AMS. C’est désormais la division automobile qui a le plus de poids (51% du chiffre d’affaires).

AMS Osram opère dans deux secteurs d’activités :

Semi-conducteurs (66%) - propose des LED, des lasers et des capteurs optiques. Le management prévoit que ce segment connaîtra un taux de croissance annuel compris entre 9% et 13 % sur la période 2023-2026.

Lampes et systèmes (34%) - comprend les lampes traditionnelles et les systèmes d'éclairage, axés sur les marchés finaux de l'automobile et de l'industrie. Dans le cadre des efforts de réalignement du portefeuille, la société a cédé quatre activités dans ce segment. La majorité des revenus du segment (72%) est générée par le marché final de l'automobile (contre 28% pour l'I&M). La direction s'attend à ce que ce segment croisse de 0 à 2 % par an pour la période 2023-2026.

Et opère pour trois marchés :

Automobile (51%) - capteurs optiques et diode électroluminescente dans la conduite automatisée et autonome, ainsi que des solutions d'éclairage et de visualisation intelligentes. Les applications comprennent les phares, la détection intérieure et les systèmes de sécurité.

Industrie et médecine (I&M, 30%) - capteurs et solutions d'émission de lumière qui permettent aux machines d'interagir entre elles et avec les humains. Par exemple, l'entreprise est présente sur le marché de l'horticulture et de l'agriculture intelligente. Dans le domaine médical, les rayons X et les images de tomodensitométrie (les scanners) sont quelques-uns de ses cas d'utilisation.

Consommateurs (19%) - technologies avancées de détection et d'émission de lumière que l'on trouve dans les smartphones, les ordinateurs, les tablettes et les vêtements.

Pour lire l'article dans son intégralité, cliquez ICI.Par Matthieu Bailly, Mathieu Cron, Jean Denis Goupil Octo Asset Management

![]()

![]()

Au 31 janvier 2024, Amplegest gère 3 milliards d’euros, dont 2 milliards d’euros pour le compte de ses clients privés et 1 milliard d’euros en Asset Management. Par ailleurs elle supervise 1 milliard d’Euro en Family office sous la marque Canopée et assure la commercialisation des fonds d’Octo Asset Management, 879 m€ d’encours à fin janvier. Amplegest fait partie du Groupe Cyrus majoritairement détenu par ses managers et salariés.