En 2022, l’euro a fêté ses 20 ans, l’occasion de revenir sur son évolution ainsi que les événements qui ont marqué son parcours depuis sa création. En quoi est-ce devenu une monnaie incontournable ? Et qu’en est-il par rapport au dollar américain ?

Un parcours semé d’embûches

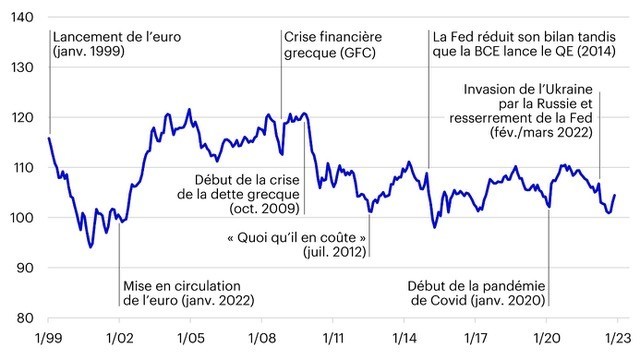

Après son lancement officiel en janvier 1999, l'euro a été mis en circulation le 1er janvier 2002. Les vingt années qui se sont écoulées depuis sa mise en circulation ont été pour le moins mouvementées. Depuis sa création, l’euro a en effet connu la crise financière mondiale, celle de la dette grecque suivie d'une crise plus généralisée de la zone euro, mais aussi la mise en œuvre de l'assouplissement quantitatif par la Banque centrale européenne, la pandémie de Covid et l'invasion de l'Ukraine par la Russie. Sur toute cette période, sa survie a fait l'objet de nombreuses spéculations, mais la devise européenne est toujours là.

Figure 1 : Euro effectif réel (basé sur l'IPC, janvier 2002 = 100)

Note : Les performances passées ne sont pas un indicateur fiable des performances futures Sur la base des données mensuelles de janvier 1999 à novembre 2022. « L'euro effectif réel » est un indice pondéré en fonction des échanges commerciaux de la valeur de l'euro par rapport à un panier d'autres monnaies, ajusté pour tenir compte des différences d'inflation, tel que calculé par l'OCDE. Source : OCDE, Refinitiv Datastream et Invesco

Compte tenu de tous ces événements, il n'est pas surprenant que l'euro ait connu des hauts et des bas. En particulier, les crises grecque et de la zone euro ont entraîné un affaiblissement marqué de la monnaie. Malgré ces fluctuations toutefois, l'euro s'est récemment retrouvé à un niveau similaire à celui de la mise en circulation de ses billets et ses pièces (mesuré en termes réels pondérés en fonction des échanges commerciaux), même s'il s'est légèrement repris depuis. Cela ne signifie pas que l'euro se trouve à un point de valorisation moyen par rapport aux 20 dernières années. En fait, il a commencé à se consolider très rapidement après sa création et n’est jamais revenu à un niveau aussi faible, même s'il s'en est approché récemment.

Euro vs dollar américain : le match

Lorsque l’euro est évalué par rapport au dollar américain, les faits observés précédemment restent valables, notamment en termes réels (corrigés de l'inflation). Cette faiblesse de l'euro devrait être favorable à l'économie de la zone euro en la rendant plus compétitive (sachant que les exportations devraient augmenter et les importations diminuer par rapport à ce qu'elles auraient été autrement). Cet avantage ne devrait pas cependant durer éternellement et commence déjà à s'estomper avec l'affaiblissement du dollar.

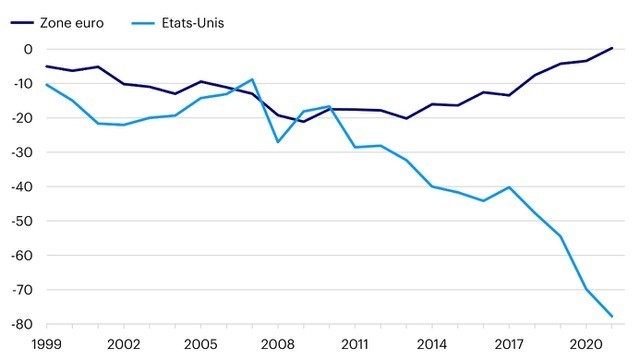

En réalité, on pourrait affirmer que les fondamentaux de l'euro sont meilleurs que ceux du dollar. Le déficit jumelé (solde des administrations publiques plus solde des comptes courants, en pourcentage du PIB) des États-Unis devrait être d'environ 11 % en 2022, contre seulement 3 % dans la zone euro (selon les prévisions du FMI et de l'OCDE). La position extérieure nette de la zone euro était, en outre, proche de zéro en 2021, contre -78 % du PIB aux États-Unis (la position extérieure nette est le solde des actifs internationaux par rapport aux passifs internationaux, selon les données du FMI). En temps normal, compte tenu de ces statistiques, les actifs de la zone euro devraient être plus recherchés que ceux des États-Unis, mais ces derniers ont un avantage majeur : ils possèdent la monnaie de réserve mondiale.

Figure 2 : Position extérieure nette en pourcentage du PIB

L’influence des taux d’intérêt sur la monnaie

Ces facteurs ont tendance à avoir un impact sur les devises à long terme. Les mouvements des devises à court terme ont tendance à être influencés par les flux financiers générés par les variations des différentiels de taux d'intérêt. C'est probablement la hausse des taux d'intérêt américains par rapport à ceux de l'euro qui a fait grimper le dollar en 2021 et 2022. Toutefois, l’écart entre et le dollar et l'euro ne se creuse plus, car la BCE est devenue tout aussi agressive que la Réserve fédérale américaine en matière de hausse des taux d'intérêt. Cela explique probablement pourquoi l'euro a commencé à se renforcer par rapport au dollar vers la fin de 2022. Si cela se confirme, il est possible que l’euro poursuive sa consolidation au cours de l'année 2023, car les projections du marché sur les taux d'intérêt des banques centrales suggèrent que les taux de la BCE augmenteront davantage que ceux de la Fed au cours de l'année 2023.

Figure 3 : EUR/USD et écart de rendement obligataire

Note : Les performances passées ne sont pas un indicateur fiable des performances futures Sur la base des données mensuelles de janvier 1999 à novembre 2022.

Source : Refinitiv Datastream et Invesco

Conclusion : un bel avenir pour l’euro

L'euro pourrait avoir le vent en poupe dans un avenir proche, ce qui serait ironique tenant compte de l'opinion largement répandue selon laquelle la zone euro est la région la plus susceptible de connaître une récession en 2023.

Pour ce qui est des 20 prochaines années, l'euro devrait se renforcer par rapport aux niveaux actuels, ne serait-ce que par un processus de retour à la moyenne. Cela présuppose bien sûr que l'euro survivra aux 20 prochaines années, ce dont nous sommes convaincus.

Paul Jackson, Global Head of Asset Allocation Research

![]()

Avertissements concernant les risques

La valeur des investissements et les revenus vont fluctuer, ce qui peut en partie être le résultat des fluctuations de taux de change et les investisseurs peuvent ne pas récupérer le montant total de leurs investissements initiaux.

Informations Importantes

Cet article est réservé aux professionnels de l’investissement en France. Veuillez ne pas le redistribuer. Ce document est fourni à titre d'information uniquement.

Les opinions des personnes ou entreprises sont basées sur les conditions actuelles du marché, elles peuvent différer de celles d'autres professionnels de l'investissement et sont susceptibles d'être modifiées sans préavis.

Ce document est publié en France, par Invesco Management S.A., President Building, 37A Avenue JF Kennedy, L-1855 Luxembourg, réglementé par la Commission de Surveillance du Secteur Financier, Luxembourg.

Pour accéder au site, cliquez ICI.