« Le climat actuel nous paraît favorable aux rendements « investment grade », en particulier sur les courtes échéances, qui est le segment de la courbe des rendements efficace en termes de capital. » Charles Moussier, responsable des solutions clients pour les assureurs, EMEA.

À l'ère des taux négatifs, les investisseurs ont dû adopter une approche plus active et offensive dans leur quête de rendements, acceptant de manière générale un degré de risque plus élevé.Nous pensons toutefois qu’actuellement la porte est à nouveau ouverte à un modèle de type agricole qui consiste à acheter un portefeuille de titres de qualité élevée, à le conserver et à récolter les coupons sur plusieurs années.

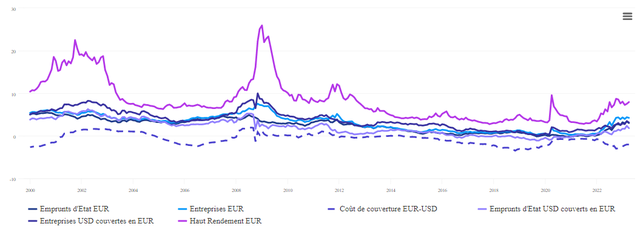

Figure 1. Rendement minimum des classes d’actifs sélectionnées, % en EUR

Source : Bloomberg, jusqu’en mars 2023. Indices utilisés : indices Bloomberg Euro Aggregate Treasury et Corporate, indices Bloomberg US Treasury et Corporate, indice Bloomberg EUR-USD 3m Hedging Costs. Les performances passées ne présagent en aucun cas des performances futures.

Quelles sont les opportunités ?

La figure 1 révèle que les rendements des bons du Trésor et des obligations d’entreprises en euros sont au plus haut depuis près de 10 ans. Les rendements obligataires américains sont également relativement élevés, mais semblent moins attrayants lorsque l’on intègre les coûts de couverture. Il convient également de souligner que les rendements des obligations d’entreprises « investment grade » libellées en euros se situent autour de la moyenne du haut rendement en euros pour la période qui s’étend de 2014 à 2021.

L’avantage supplémentaire que procure « l’investment grade » est que les perspectives de réalisation de ces rendements sont beaucoup plus élevées actuellement. Cela est particulièrement vrai lorsque ces perspectives de rendements sont combinées à la diversification des émetteurs et aux décisions d’investissement de l’équipe mondiale d’analystes de crédit chevronnés d’Invesco, qui étayent leurs décisions par une analyse de crédit bottom-up.

En observant les taux de défaut au fil du temps, la plus mauvaise performance relevée par les entreprises mondiales de catégorie « investment grade » sur une année a été de 0,4 % en 2002 et 2008, tandis que celle des entreprises à haut rendement a été de 10 % voire plus1

Comme les marchés obligataires anticipent de nouvelles hausses de taux par la plupart des grandes banques centrales, les rendements sont actuellement plus élevés sur les plus courtes échéances. Si l’on considère un portefeuille d’entreprises « investment grade » à 3 ou 5 ans dans le cadre d’une approche d’achat et de conservation, le rendement minimum de l’indice est d’environ 4,2 %2, tandis que la duration effective est de 3 à 4 ans. Chez Invesco, nous sommes capables d’optimiser un portefeuille en vue de réaliser des rendements entrant dans le cadre d’un budget Solvabilité II grâce à notre système d’analyse exclusif Vision.

Quels sont les risques ?

Les principaux risques sont les suivants :1) les banques centrales ne parviennent pas à maîtriser l’inflation et de nouvelles hausses de taux sont nécessaires - dans ce cas de figure, il y aurait un coût d’opportunité de court terme au niveau du rendement comptable, mais avec la possibilité de réinvestir de manière plus rentable à l’échéance ; 2) une croissance plus faible que prévu pénalise les fondamentaux des entreprises – il y a là encore, un coût d’opportunité de court terme au niveau du point d’entrée, mais nous n’anticipons pas de vague majeure d’anges déchus ; la recherche crédit méticuleuse et la diversification d’Invesco permettant d’atténuer davantage les risques. Se concentrer sur des échéances plus courtes augmente également la visibilité pour nos analystes réduisant ainsi le besoin de rotation du portefeuille.

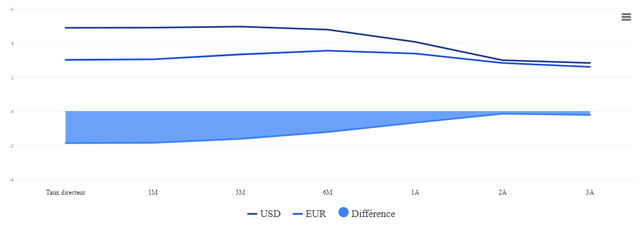

Bien que les rendements mondiaux soient actuellement inférieurs à ceux des portefeuilles uniquement libellés en euros après prise en compte des coûts de couverture, nous anticipons que les deux convergeront au cours des deux prochaines années, car la BCE est en bonne voie pour relever les taux d’intérêt de manière plus significative et rattraper les États-Unis.

Figure 2. Taux monétaires implicites du marché (%)

Source : Bloomberg, mars 2023.

En termes de spreads, bien que le marché européen ait été plus durement touché que celui des États-Unis en 2022 à cause du conflit russo-ukrainien et de la crise énergétique qui en a découlé, une part de l’élargissement pourrait s’inverser à mesure que les entreprises s’adaptent et que les économies se redressent. Nous observons actuellement également des opportunités en livres sterling et en Asie après la sous-performance de 2022. Une approche flexible vaut donc la peine d’être envisagée, en particulier pour les portefeuilles permanents dans lesquels les revenus et les produits à l’échéance peuvent être réinvestis.

Dans l’ensemble, nous considérons que les conditions actuelles sont favorables aux obligations d’entreprises « investment grade », en particulier sur les échéances plus courtes, qui offrent la possibilité de récolter des rendements auparavant réservés aux segments du haut rendement et des marchés émergents, mais avec moins de coûts en termes de capital de solvabilité.

Pour en savoir plus, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.