Angelys Group, spécialiste de la défiscalisation immobilière et de la restauration d’immeubles anciens, compare le Pinel+ au Pinel rénové optimisé au déficit foncier.

L’investissement immobilier locatif est l’une des stratégies très prisée par les investisseurs pour profiter d’avantages fiscaux et réduire leurs impôts. S’agissant spécifiquement du dispositif Pinel, pour bénéficier de l’avantage fiscal à taux plein (12 % pour 6 ans, 18 % pour 9 ans ou 21 % pour 12 ans), il faut se tourner désormais vers le Pinel+ en vigueur depuis janvier 2023. En comparant le dispositif Pinel+ au Pinel rénové optimisé au déficit foncier, Angelys Group démontre, exemple à l’appui, que le gain fiscal est nettement plus intéressant en couplant Pinel rénové et déficit foncier y compris avec un taux Pinel réduit.

Pinel+ : des conditions d’accès plus drastiques

Le Pinel+ remplace le Pinel classique qui s’applique depuis le 1er janvier 2023. Il conserve, sous certaines conditions, les avantages fiscaux de la loi Pinel initiale selon la période de la location du bien (12 % de réduction d’impôt pour un engagement sur 6 ans, 18 % pour 9 ans et 21% sur 12 ans). Les conditions d’éligibilité sont toutefois plus drastiques. En effet, le bien doit être situé dans un quartier prioritaire de la politique de la ville et être précurseur pour l’application de la règlementation environnementale en respectant certains critères de qualité d’usage :

- le logement doit respecter certains critères de confort tels qu’une surface minimale en fonction de son nombre de pièces, la présence d’espaces extérieurs suivant la typologie du logement et l’obligation d’avoir une double exposition pour les biens comprenant 3 pièces et plus ;

- les conditions de performances énergétiques doivent correspondre au jalon 2025 de la RE 2020.

Ainsi, les logements éligibles seront plus grands, doublement exposés à partir des T3 et plus performants. Et forcément, beaucoup moins nombreux.

Pinel ancien optimisé au déficit foncier

Le Pinel ancien ou Pinel réhabilité offre les mêmes avantages fiscaux que le Pinel neuf mais dans un logement nécessitant des travaux de réhabilitation avant sa location afin de satisfaire aux critères de décence. Sa particularité réside dans le fait qu’il peut se cumuler, pour une partie des travaux de rénovation, avec le régime du déficit foncier. Ainsi, les avantages des deux régimes s’additionnent : ceux du Pinel Ancien et ceux du Déficit Foncier. L’investisseur ayant des bénéfices fonciers verra sa pression fiscale diminuer dès l’année d’acquisition de son bien ainsi que l’investisseur qui ne dispose pas de bénéfice foncier par la déduction maximale de 10 700 € du revenu global. Le tout procurant un avantage fiscal avant la livraison de l’immeuble (DAT) où l’avantage Pinel naîtra.

Les points clés du Pinel ancien- une réduction d’impôts éligible au Pinel Classique 2023 (10,5 % pour 6 ans, 15% pour 9 ans et 17,5 % pour 12 ans pour un investissement en 2023) ;

- la réduction d’impôts est calculée sur le foncier et sur une partie des travaux de réhabilitation des parties privatives et communes (base globale à 5 500 €/m2) ;

- les travaux éligibles Pinel sont les travaux de réhabilitation qui permettent de donner au logement l’ensemble des caractéristiques d’un logement décent et au moins 6 des performances techniques (l’arrêté du 19 déc. 2003 et art. 6 loi du 06/07/1989).

Les points clés du régime des déficits fonciers- les travaux de réparation, d’amélioration, les dépenses d’entretien, (toiture, façade, parties communes, parties privatives) sont déductibles des revenus fonciers et reportables sur 10 ans. L’excédent de travaux déductibles sur les revenus fonciers peut s’imputer sur le revenu global à hauteur de 10.700€ (uniquement l’année de réalisation des travaux et de leurs paiements). Le reliquat éventuel peut, quant à lui, être reporté pendant 10 ans et s’imputera sur des revenus fonciers positifs futurs uniquement (pas sur le revenu global) ;

- l’avantage fiscal est immédiat et hors plafonnement des niches fiscales.

Ainsi, un investisseur peut cumuler les avantages fiscaux du Pinel ancien et réaliser une opération en déficit foncier pour réduire son revenu global et/ou diminuer tout ou partie de son bénéfice foncier existant. Ce dispositif offre un double avantage fiscal unique dans la défiscalisation immobilière.

Autres atouts importants à souligner- l’acquisition d’un bien en Pinel optimisé au déficit foncier est l’assurance d’un investissement en centre-ville (zones éligibles Pinel). Une localisation qui offre une potentielle plus-value en cas de revente et qui limite considérablement le risque de vacance locative ;

- les programmes éligibles au Pinel optimisé au déficit foncier sont généralement des copropriétés bénéficiant du charme de l’ancien et de forts atouts architecturaux ;

- du fait du double avantage fiscal offert par le régime Pinel optimisé au déficit foncier, les contribuables ayant ou pas des bénéfices fonciers et disposant d’une tranche marginale d’imposition égale ou supérieure à 11% seront particulièrement intéressés par ce dispositif.

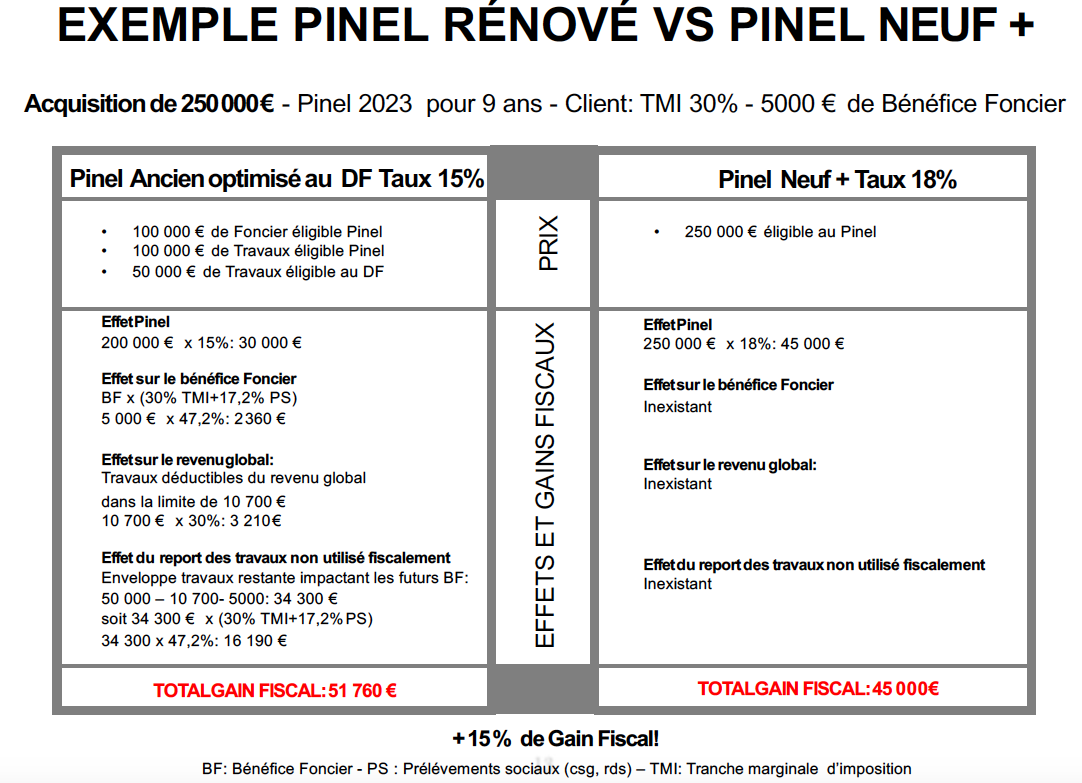

Exemple d’un gain fiscal avec le Pinel rénové optimisé au déficit foncier

Les chiffres montrent que sur un montant d’investissement équivalent, le Pinel rénové optimisé au déficit foncier, bien qu’étant à taux réduits, aura un effet fiscal supérieur au Pinel+ à taux pleins.

Source : Angelys Group