La diminution de l’incertitude, ainsi que la baisse du potentiel de performances, plaident en faveur d’une allocation largement neutre.

Perspective macroéconomique – l’économie américaine résisteEn dépit de la forte incertitude, l’économie américaine a continué de résister au deuxième trimestre. L’activité économique demeure particulièrement robuste dans les services, mais des signes de ralentissement apparaissent dans le secteur manufacturier et sur le marché immobilier. La récente hausse de l’indicateur de l’université du Michigan laisse entrevoir une reprise du moral des ménages, malgré la hausse des droits de douane sur les échanges. Dans l’ensemble, le marché du travail reste solide, mais les enquêtes laissent présager un ralentissement progressif. Les entre-prises évoquent le chômage partiel et la réduction des heures supplémentaires, ainsi que le gel des embauches et une réduction prévue des effectifs. La baisse du taux de chômage à 4,1% en juin est uniquement liée à la diminution de la population active.

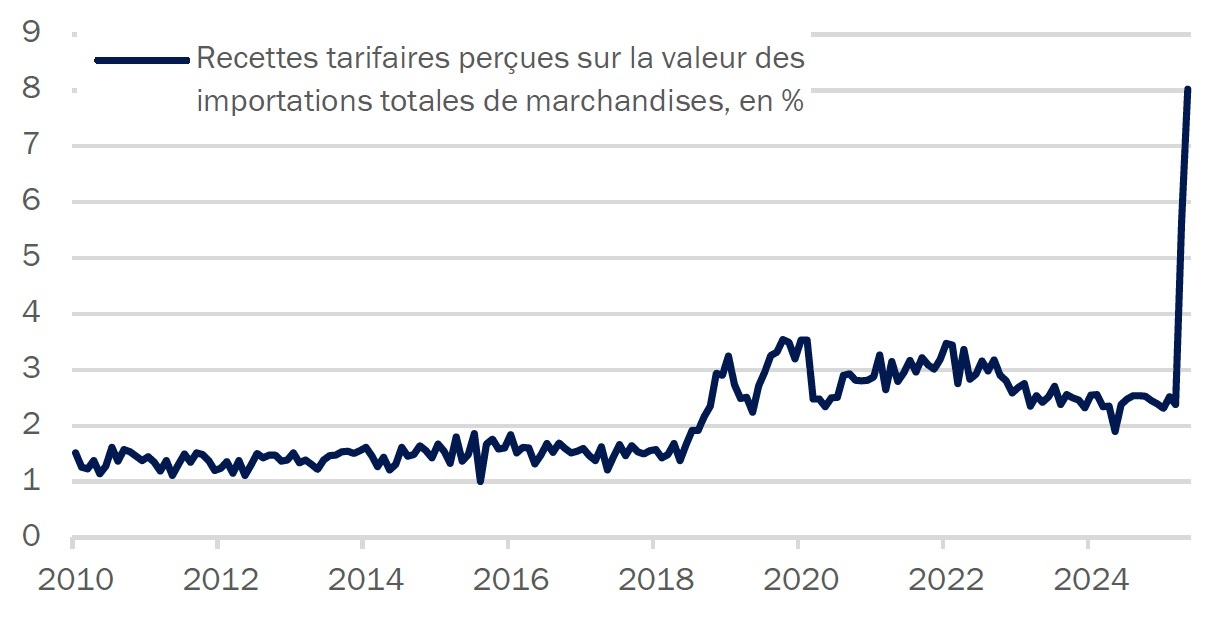

États-Unis : évolution des droits de douane Source: Macrobond, Bank J. Safra Sarasin, par 1.5.2025

Source: Macrobond, Bank J. Safra Sarasin, par 1.5.2025

Les prix à la consommation ont continué de ralentir, mais la dynamique récente ne reflète probablement pas encore la forte hausse des droits de douane à l’importation américains imposée depuis le début de l’année. Si les niveaux considérables des stocks ont certainement contribué à éviter les hausses de prix jusqu’à présent, les enquêtes montrent clairement que les entreprises ont l’intention d'augmenter leurs prix dans les mois à venir. Cette perspective se reflète également dans l’augmentation générale des anticipations d’inflation. Selon nous, la Fed devrait garder une posture attentiste au moins jusqu’à la réunion de septembre, à moins que les conditions sur le marché du travail ne se détériorent de manière excessive. Le récent paquet budgétaire approuvé aux États-Unis ne devrait pas influer sur l’évolution de la conjoncture cette année, mais réduit le risque d’un net ralentissement de la croissance l’année prochaine. Il devrait par ailleurs continuer d’exercer des pressions baissières sur le dollar américain à moyen terme.

Dans l’ensemble, les indices des directeurs d’achat (PMI) de la zone euro continuent de décevoir. L’activité reste particulièrement faible en Allemagne, ce qui pèse sur la dynamique conjoncturelle de l’ensemble de la région. En conséquence, l’inflation de la zone euro est tombée à 1,9% en glissement annuel (g.a.) en mai et l’inflation sous-jacente est ressortie à 2,3% (g.a.). Ce facteur a incité la BCE à abaisser son taux directeur de 2,25% à 2%. La croissance économique devrait accélérer au second semestre 2025 à la faveur de l’assouplissement de la politique monétaire et des dépenses budgétaires allemandes. Au Royaume-Uni, la Banque d’An-glettera est confrontée à un dilemme, tiraillée entre le ralentissement de la dynamique de croissance, l’atonie du marché immobilier et la persistance de fortes pressions salariales. Si la banque centrale anglaise a laissé son taux directeur inchangé en juin, nous ne pouvons exclure qu’elle doive accélérer le rythme des baisses de taux dès que les signes de faiblesse de l’économie seront plus patents. Forte d’une croissance du PIB de 2% au premier trimestre, la Suisse échappe en grande partie à la dynamique stagflationniste de la zone euro. Toutefois, le ralentissement du marché du travail se poursuit et la vigueur du franc suisse a fait reculer l’inflation à -0,1% (g.a.) en mai, ce qui a conforté la Banque nationale suisse dans sa décision d’abaisser son taux directeur à zéro en juin.

Obligations – Les échéances moyennes offrent de l’attraitDepuis la promulgation par le président américain Trump du «Big Beautiful Bill» début juillet, les inquiétudes concernant la viabilité des finances publiques sont revenues au premier plan. Elles devraient continuer à peser surtout sur les emprunts d’État à long terme et entraîner une pentification de la courbe des taux. Nous entrevoyons un potentiel sur les échéances moyennes, le ralentissement de la croissance devant inciter la Fed à abaisser ses taux en fin d’année. Comme la Banque centrale européenne devrait elle aussi continuer à baisser ses taux après avoir marqué une pause, nous entrevoyons également des opportunités intéressantes sur les obligations dans la région. L’inflation n’étant pas un sujet majeur, le risque de nette hausse des taux d’intérêt semble limité. Les marchés du crédit se sont redressés depuis les revers d’avril et les primes de risque de crédit sont tombées à des niveaux peu attrayants. Les obligations à haut rendement devraient cependant être bien orientées dans un environnement de croissance robuste et nous gardons une opinion neutre.

Actions – Valorisations élevéesTirées par un rebond du secteur technologique américain, les marchés boursiers américains ont atteint de nouveaux sommets début juillet. La faiblesse du dollar américain a également soutenu les actions américaines au cours des dernières semaines, celle-ci ayant entraîné un revirement de tendance dans les prévisions de bénéfices des analystes. Une dépréciation du billet vert accroît les bénéfices réalisés à l'étranger, et compense ainsi la pression sur les marges attendue sous l’effet des droits de douane. D’un autre côté, la vigueur de l’euro pèse sur les prévisions de bénéfices des entreprises européennes. Les valorisations des actions ont entre-temps retrouvé leur niveau du premier trimestre et sont très élevées à l’aune historique, en particulier aux États-Unis. Les bénéfices doivent donc être positifs pour justifier une nouvelle hausse des cours. Les prévisions de résultats du deuxième trimestre ne semblent pas très élevées pour les actions américaines, ce qui pourrait donner lieu à de bonnes surprises.

Philipp E. Bärtschi, CFA, Chief Investment Officer

Philipp E. Bärtschi, CFA, Chief Investment Officer

"Il est probable que les droits de douane américains feront de nouveau la Une de l’actualité au cours des prochaines se-maines. Les marchés financiers commencent à s’y habituer et la croissance économique mondiale reste robuste malgré quelques signes de faiblesse. L’inflation ne constituant pas une réelle menace, les actions et les obligations devraient produire de bonnes performances au troisième trimestre. Nous avons porté la pondération des deux classes d’actifs à neutre et notre positionnement est désormais largement neutre".

Philipp E. Bärtschi, CFA, Chief Investment Officer

Pour consulter la publication de J. Safra Sarasin dans son intégralité, veuillez cliquer ICI.

Pour accéder au site de J. Safra Sarasin, cliquez ICI.