Les gérants John Kerschner, Nick Childs et Jessica Shill expliquent pourquoi les arguments stratégiques en faveur des CLO notés AAA demeurent selon eux convaincants dans le contexte des baisses de taux de la Réserve fédérale (Fed).

Après une pause de 9 mois dans son cycle de baisse des taux, la Réserve fédérale (Fed) a récemment renoué avec l'assouplissement monétaire, avec des baisses de taux en septembre et octobre 2025 en réponse aux signes de ralentissement du marché du travail.

Même si les espoirs de baisses de taux plus agressives ne se sont pas entièrement concrétisés (en partie à cause d'une inflation plus persistante sous l'administration Trump 2.0), la Fed est toujours bien positionnée pour réduire ses taux en 2025 et 2026, mais à un rythme beaucoup plus lent que ce qui avait été prévu à l'époque. 2024. Les marchés à terme anticipent désormais une baisse cumulée des taux de seulement 78 points de base au cours des 12 prochains mois, ce qui porterait le taux effectif des fonds fédéraux à environ 3,00 %, contre 3,87 % actuellement.

Face à la baisse des taux d'intérêt qui se profile, les investisseurs se posent peut-être les questions suivantes :

Faut-il délaisser les obligations à court terme au profit des obligations à long terme ? Si je conserve des obligations à court terme, quels sont les secteurs les mieux adaptés à mes objectifs d'investissement ? Les obligations à taux variable de grande qualité doivent-elles encore faire l'objet d'une allocation stratégique dans mon portefeuille obligataire ?

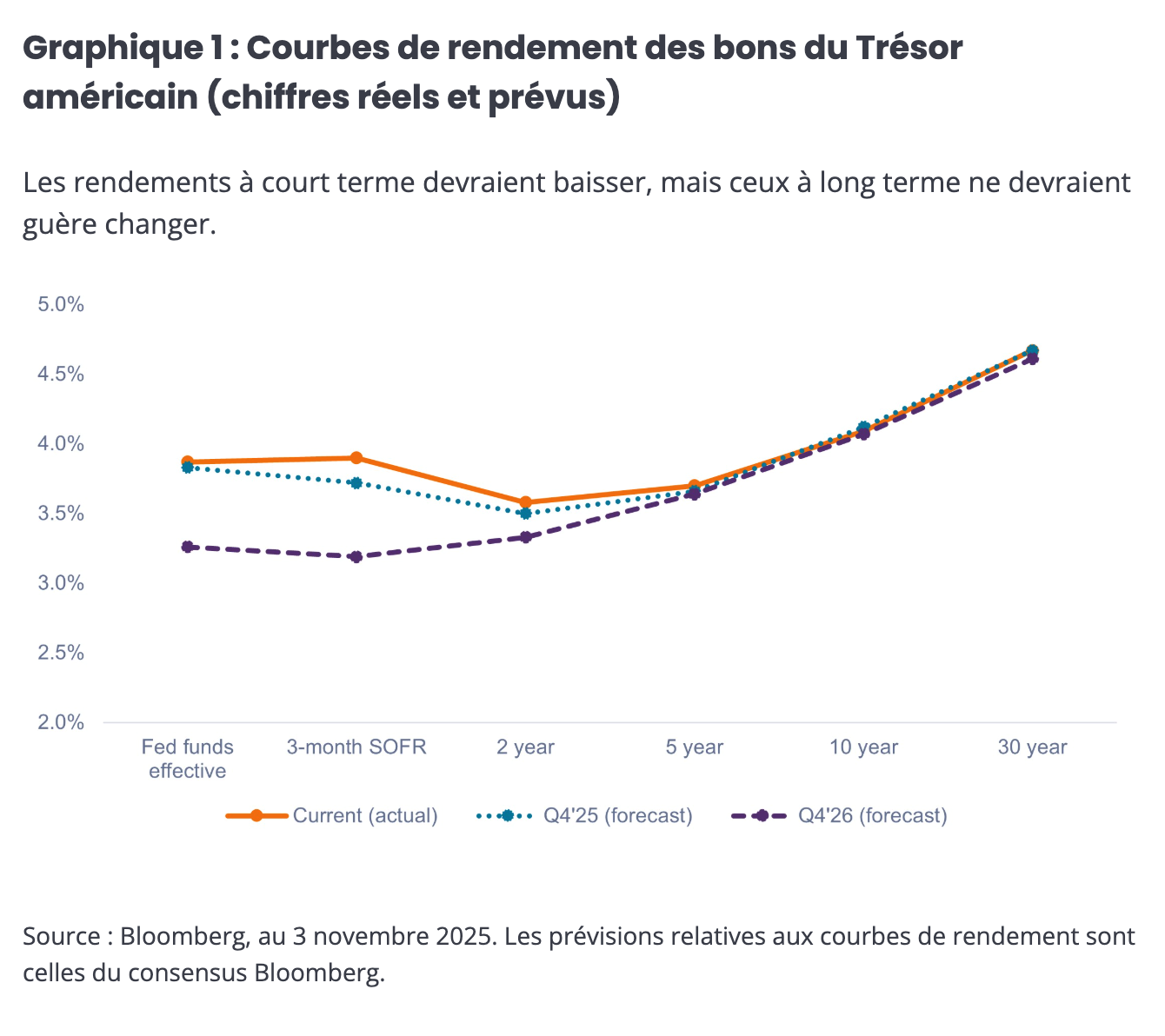

Pourquoi maintenir une allocation aux obligations à court terme pendant un cycle de baisse des taux ?Historiquement, la baisse des rendements obligataires à long terme intervient en bonne partie avant que la Fed ne commence à baisser ses taux, et non après. Autrement dit, les rendements à long terme augmentent généralement en prévision des baisses de taux directeurs. Le cycle actuel ne fait pas exception, le rendement des bons du Trésor américain à 10 ans ayant atteint 3,62 % en septembre 2024 avant de retomber à environ 4,1 % en novembre 2025.

Les rendements à long terme pourraient encore diminuer mais le marché prévoit que ce ne sera pas le cas, à moins d'une entrée en récession ou d'une baisse plus importante que prévu de l'inflation. Comme le montre le tableau 1, les rendements à court terme devraient diminuer au cours des prochains mois, conjugués à une certaine stabilité des rendements des bons du Trésor à 10 ans et à 30 ans.

1. D'après nous, les investisseurs auraient tort de délaisser les obligations à court terme au profit des obligations à long terme simplement parce que la Fed réduit ses taux. Ceux qui le font risquent d'être déçus si les rendements à long terme ne baissent pas autant qu'ils le pensent. Maintenir une allocation à courte durée ajoute de la diversification, tout en étant mieux positionné dans l'éventualité où les rendements à long terme augmenteraient ou resteraient stables en raison de primes à terme plus élevées dues à de grands déficits budgétaires et à des attentes d'inflation plus élevées.

2. Nous pensons que les investisseurs doivent continuer à profiter des rendements attrayants offerts par les obligations à court terme. En l'absence de récession, les baisses de taux devraient être lentes et progressives au cours des 12 prochains mois, ce qui favorisera un environnement de taux plus élevés pendant plus longtemps, favorable aux obligations à court terme.

3. Les investisseurs préoccupés par une récession pourraient compléter leurs placements à courte durée par un actif à plus longue durée qui présente pratiquement aucun risque de crédit, tel que les titres adossés à des créances hypothécaires d'agences (MBS), afin d'offrir une certaine protection à leur portefeuille.

Pour lire l'article dans son intégralité, cliquez ICI.

Par John Kerschner, Nick Childs et Jessica Shill, gérants

.

![]()

À propos de Janus Henderson

Le groupe Janus Henderson est un gestionnaire d’actifs mondial de premier plan qui a pour mission d’aider ses clients à définir et à atteindre des résultats financiers supérieurs grâce à une vision différenciée, à un processus d’investissement rigoureux et à un service de premier ordre. Au 30 juin 2025, Janus Henderson gérait environ 457 milliards de dollars US d'actifs, employait plus de 2 000 personnes et possédait des bureaux dans 25 villes du monde entier. La société aide des millions de personnes dans le monde à investir ensemble dans un avenir meilleur. Janus Henderson, dont le siège est à Londres, est cotée à la Bourse de New York (NYSE). Source : Janus Henderson Group plc

Pour accéder au site, cliquez ICI.