Brent Olson et Tom Ross, Portfolio Managers obligataires, estiment qu'une croissance économique modérée offre des perspectives favorables aux high yield en 2026, mais qu'une approche sélective s'avère nécessaire compte tenu des valorisations élevées.

Après une nouvelle année 2025 marquée par des performances totales positives pour les obligations high yield (ce qui reflète globalement leur rendement), nous pensons que les perspectives pour 2026 pourraient s'avérer similaires. Nous considérons que les revenus sont la principale source de performance et qu’une économie résiliente permet de contenir les défauts. Nous reconnaissons que nous sommes à un stade avancé du cycle de crédit et que les valorisations se négocient à des niveaux plus élevés. Cela plaide en faveur d’une approche plus sélective, mais nous pensons que les investisseurs peuvent tirer parti des poches de valeur qui se forment dans certains secteurs.

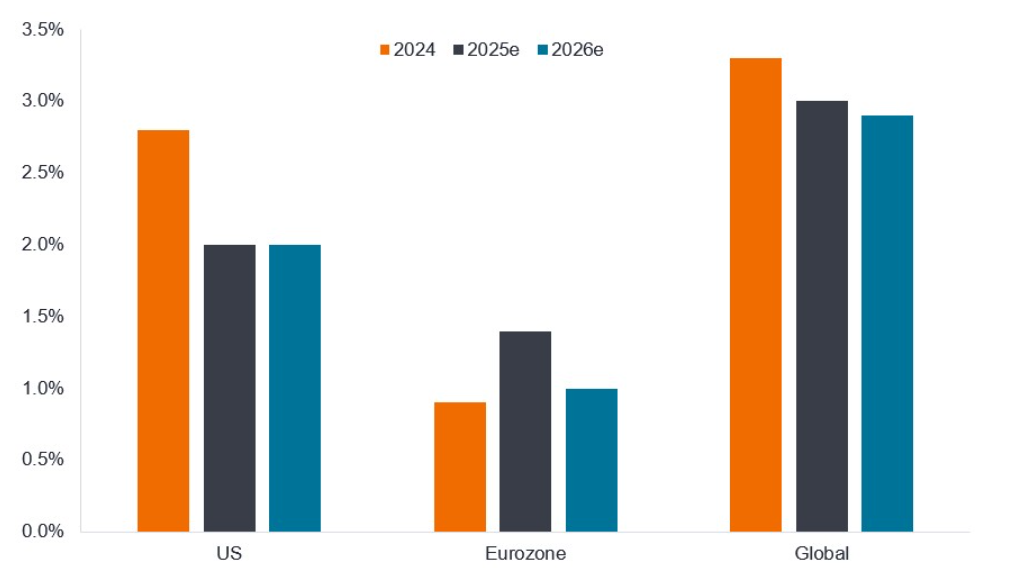

Une économie favorableL'un des aspects utiles du fait d'être des investisseurs obligataires, c'est que nous n'avons pas besoin que l'économie tourne à plein régime. Une croissance modérée suffira souvent. Les projections d'une croissance économique modérée en 2026 devraient soutenir les flux de trésorerie, aidant ainsi à respecter les obligations de remboursement envers les détenteurs d'obligations, sans déclencher d'inquiétudes majeures concernant l'inflation.

Graphique 1 : Croissance économique modeste semblable à ces dernières années | Croissance du produit intérieur brut réel (%)

Les réductions d'impôts adoptées aux États-Unis devraient stimuler les dépenses d'investissement et aider les consommateurs. En Europe, l’augmentation des dépenses publiques allemandes devrait contribuer à soutenir l’économie régionale. La croissance des bénéfices devrait rester positive en 2026, mais nous pensons que l'activité de fusion et d'acquisition pourrait augmenter car les entreprises cherchent à acquérir des parts de marché et les gouvernements et les autorités de tutelle suivent les États-Unis en étant plus disposés à fusionner leurs entreprises. Cela pourrait créer des opportunités parmi les obligations high yield si elles sont rachetées par des entreprises ayant une meilleure rating de crédit. Pour consulter l'article dans son intégralité, cliquez ICI.

Par Brent Olson, Gérant de portefeuille et Tom Ross, CFA | Chef de la division High Yield | Gérant de portefeuille

![]()

Pour accéder au site, cliquez ICI.