En 2020, nombreux sont ceux qui ont éprouvé de grandes difficultés à constituer leurs allocations. Au regard de l'année que nous venons de vivre, ce n'est pas réellement étonnant. Nous avons en effet connu une immense volatilité sur les marchés, quelles que soient les classes d'actifs. Certaines thématiques ont sombré, d'autres ont effectué des performances exceptionnelles, quoiqu'il en soit, les choix n'auront pas été aisés. Finalement, la double annonce de vaccins de la part de Pfizer et Moderna ne semble pas simplifier les allocations, puisque nous avons même parfois le sentiment que cela redistribue les cartes pour de nombreux secteurs. Effectivement, nous assistons depuis 8 jours à ce qui ressemble à une véritable rotation sectorielle. Est-elle durable ? Concerne-t-elle tous les secteurs ? Les prochaines semaines nous le dirons probablement.

Concernant l'univers obligataire et notamment celui du High Yield Européen, il nous semble particulièrement intéressant de faire un point aujourd'hui car non seulement cette catégorie était déjà attractive avant l'annonce des vaccins, mais elle vient encore de gagner en visibilité. Au travers de ces quelques lignes, nous allons essayé de vous montrer ce qui rend le High Yield Européen particulièrement pertinent aujourd'hui.

1) Situation actuelle

A. Un environnement qui s'améliore

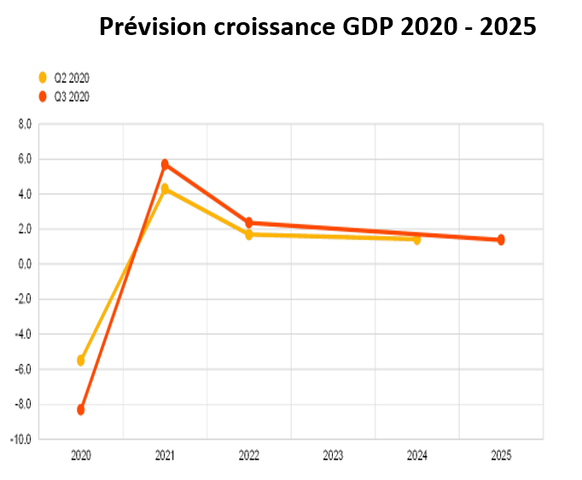

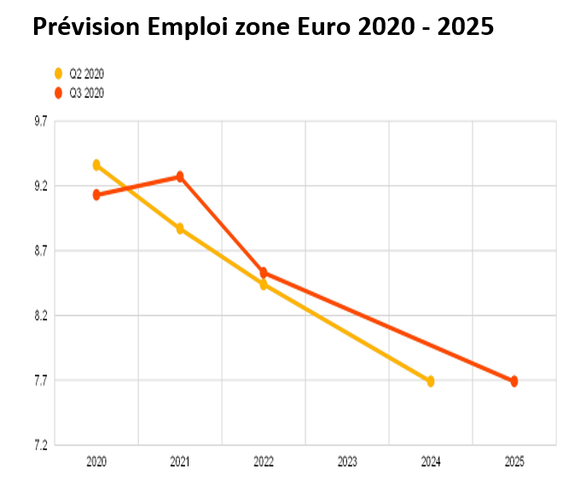

Source: BCE – octobre 2020 Avant même l'annonce sur les vaccins, qui ne fera probablement qu'amplifier ce mouvement, il était attendu une reprise très forte de la croissance en zone Euro, proche des 6%. Bien évidemment, les secteurs les plus touchés par la pandémie, qui ne retrouveront pas immédiatement un niveau d'activité identique à celui du début d'année 2020, vont profiter de cette nouvelle donne et accélérer leur redressement dès l'année prochaine. Quant à l'emploi, après une phase d'augmentation du chômage qui devrait se prolonger de quelques mois, il se redressera conjointement à l'amélioration de l'activité. B. Un accompagnement sans faille des banques centrales

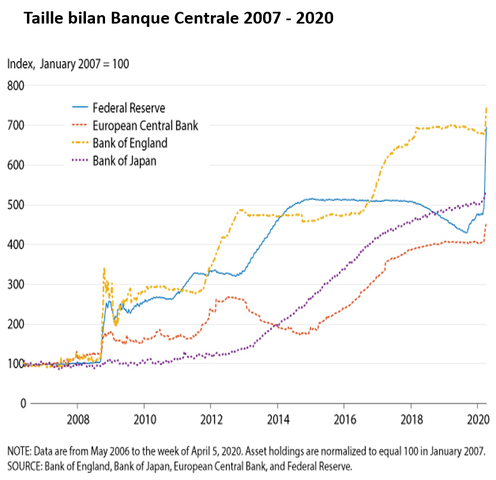

Les banques centrales ont répondu présentes pendant cette crise avec une hausse (explosion pour les US) de la taille de leur bilan. Semaine après semaine, elles n'ont cessé d'avoir des discours rassurants auprès des acteurs de marché, affirmant un soutien inconditionnel. Celui-ci s'est notamment matérialisé par des injections massives de liquidités comme les programmes PSPP et CSPP de la BCE qui ont été augmentés en cours d'année et qui le seront peut-être encore en décembre. Ces injonctions permettent de garder des taux extrêmement bas, favorisant un endettement toujours plus élevé des états et des facilités de refinancement pour les entreprises. La BCE, au travers de ces différents programmes achète massivement la dette d'états européens ce qui a notamment permis à ces derniers de financer cette année des mesures de soutien et de relance de leur économie. Ainsi, l'explosion de la dette française en 2020 et les montants émis par le Trésor sur les marchés auront contribué à la possibilité de financer le chômage partiel ou encore les prêts garantis par l'Etat (PGE). C. La situation bilancielle des entreprises européennes demeure très correcte

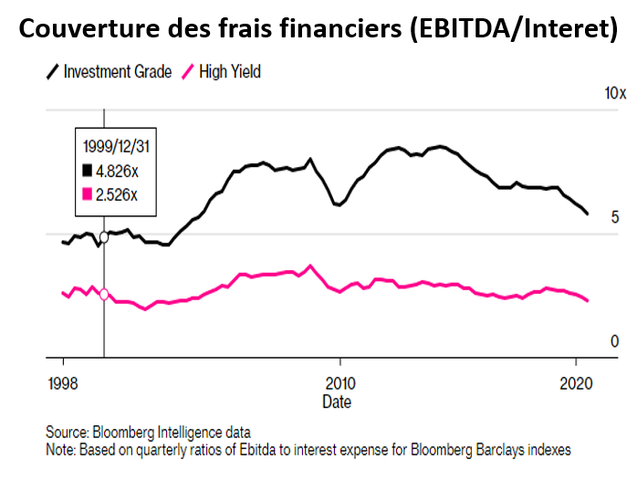

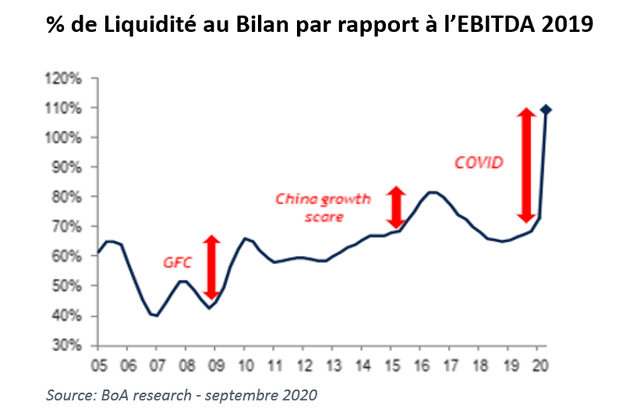

La qualité des bilans, même s'ils ont été impactés par l'épisode Covid-19 (cf graphique de gauche), restent toutefois acceptables car les charges d'intérêts sont très faibles. Sur le High Yield européen, le niveau moyen est toujours supérieur à 2 fois, ne laissant pas craindre une augmentation rapide des taux de défaut. De nombreuses entreprises ont également maximisé leur niveau de trésorerie en activant les PGE, en tirant sur leur ligne de disponibilité auprès des banques commerciales ou en ayant une gestion plus stricte de leur besoin en fond de roulement (working capital). Cette situation, associée aux taux durablement bas grâce au soutien de le BCE, aux états qui accompagnent leur économie et aident les secteurs les plus touchés ou les entreprises "stratégiques", à la reprise annoncée en 2021 et à l'appétence retrouvée pour le risque ne militent pas selon nous pour une explosion des taux de défaut. Bien sûr, ils vont augmenter mais nous le retrouvons déjà dans les prix actuels. Ce ne sera donc pas la déferlante qui nous avait été, à la rentrée, annoncée par certains. Pour information, les taux de défauts calculés par les agences de notation prennent en compte des critères extra-financiers aboutissant à des conclusions historiquement plus pessimistes que celles du marché. Ce dernier prévoit en 2021 4-6% de taux de défaut en Europe alors quand les agences de notation anticipent 8%. Historiquement, le marché a été le plus proche de la réalité. Investir sur du Haut Rendement Européen nécessite d'effectuer et maintenir un travail de recherche et de suivi extrêmement précis quant à l'évolution de la situation des entreprises afin de coller au plus près à la réalité économique de ces sociétés. C'est ce travail qui nous a permis de rentrer sur certains dossiers facialement en difficultés, qui offrent des rendements élevés mais qui en réalité possèdent une structure financière de qualité. C'est également cette analyse qui nous pousse à garder une duration et une sensibilité courte dans nos portefeuilles, et qui nous permet d'être aujourd'hui très confortable avec les obligations que nous détenons. Les fondamentaux sont donc aujourd'hui solides sur le High Yield européen, et bien qu'ayant assisté depuis 10 jours à un mouvement de resserrement des primes de risques, nous considérons toujours que le portage proposé, associé à la visibilité offerte, reste particulièrement attrayant. Ça l'est d'autant plus dans un monde ou la dette d'état européenne (principal support des fonds en euros) affiche des taux négatifs. 2) Keren Corporate et Keren Haut Rendement 2025

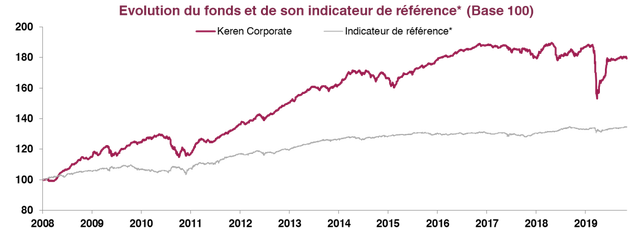

A. Le gérant La gestion de ces deux fonds a été confiée depuis le mois d'avril à Benoit Soler. Son arrivée marque une étape importante dans le développement de Keren Finance et un renfort de marque dans l'équipe de gestion. Son expertise sur le marché du crédit européen, et son expérience auprès des plus grands investisseurs institutionnels de cette zone sont des atouts considérables. Après avoir débuté sa carrière en 2002 chez Axa IM en intervenant sur des fonds d'arbitrage de volatilité Action/Crédit, Emergents et High Yield, il devient dès 2004 gérant High Yield dans le pôle Fixed Income. Puis en 2009, il est nommé Responsable de la gestion High Yield chez Edmond de Rotschild IM et participe au développement de la franchise. En 2013, il devient responsable de la Gestion Crédit chez Ellipsis AM, groupe Exane et lance en 2015 un fonds d'arbitrage Crédit. B. Keren Corporate Le fonds : Spécialisé sur le crédit européen avec un long track record (création en décembre 2008) et un fort biais de convictions sur le picking. Il exploite plusieurs aspects de l'obligataire avec une forte flexibilité (50% à 100% sur du secteur privé, de 0% à 90% de HY, jusqu'à 35% en convertibles) et une gestion active du risque de taux (0 à 5 ans) Depuis l'arrivée de Benoit en avril dernier, la philosophie de gestion n'a volontairement pas évolué mais des ajustements ont eu lieu avec désormais un poids maximum par émetteur réduit à 6%, l'intégration de critères ESG dans la sélection de titres et une utilisation de dérivés afin de mieux gérer la volatilité et les phases de baisses. Le process : Désormais la stratégie s'articule autour de 4 piliers dont les pondérations, la constitution et leur protection (via les dérivés) évolueront en fonction des conditions de marché : Défensif : Amortir les phases de baisse, gérer la liquidité du portefeuille, faible risque de crédit / Duration ou call courts, 1% de détention max de la souche, spread inférieur à 250 bp Fortes convictions : Recherche de performances annuelle > 6%, bénéficier du retour au "Par", maximiser l'impact du picking / Avoir un portage élevé, une convexité importante et des pondérations fortes Diversification : Moindre corrélation, capturer des primes d'illiquidité / Titres convertibles avec faible delta, exposition devises, souches obligataires plus petites Thématiques : Thèmes de long terme, intégration de facteurs ESG / Période de détention longue, Duration plus élevé, obligations "vertes ou sociales" Positionnement actuel (au 30.10.20) : Stratégie défensive : 14%Stratégie de fortes convictions : 33%Stratégie d ediversification : 26.5%Stratégie thématique : 26.5% Rendement actuariel moyen : 5.5% Duration (années) : 2.12 Sensibilité (%) : 2.01 Nombre de lignes : 79

Peformance YTD au 18.11.20 : -1.73% - Performances historiques (au 30.10.20) :

C. Keren Haut Rendement 2025 - Le fonds : Lancé en septembre 2019, Keren Haut Rendement 2025 est un fonds obligataire daté, investi de 70% à 100% en instruments de taux du secteur privé ou en complément du secteur public de toutes notations ou non notés dont : - 0% à 100% en High Yield - 0% à 10% de convertibles - 0% à 30% en devises hors Euro - Le process : Véritable fonds daté, le gérant constitue un portefeuille diversifié d'obligations de toutes tailles et secteurs en vue de les porter jusqu'à leurs échéances. La constitution du portefeuille prend néanmoins en compte le nombre important de remboursements d'obligations prévus avant 2023. Ainsi, à ce jour, près de 40% du portefeuille doit être remboursé avant cette date. Les papiers arrivés à échéance seront réinvestis en fonction du rendement actuariel du portefeuille et des opportunités de marché, sans dépasser la date de détention prévue dans le prospectus. Fin de la période de commercialisation le 31.12.20. - Positionnement actuel (au 30.10.20) : Rendement actuariel moyen : 5.17%

Duration (années) : 2.66

Sensibilité : 2.55%

Nombre de lignes : 44

Devises en Euro : 93.9%

High Yield : 97.4% - Performance YTD au 18.11.20 : -1.21%

![]()

Pour accéder au site, cliquez ICI.