Article extrait du mémento Patrimoine 2021-2022 paru aux éditions Francis Lefebvre

Déblocage, paiement en capital ou en rente, assureur ou notaire, au dénouement du contrat ou au décès de l’assuré, délais… Autant de points techniques que les experts des éditions Francis Lefebvre détaillent pour rendre cette étape des plus pratiques.

Au dénouement du contrat d’assurance-vie, le capital ou la rente est versé au bénéficiaire sous réserve que celui-ci accepte le bénéfice du contrat. Après le décès de l’assuré, cette acceptation est libre (C. ass. art. L. 132-9, II-al. 3). Si le bénéficiaire n’a pas accepté trois mois après avoir été mis en demeure par acte extrajudiciaire de déclarer s’il accepte par les héritiers, ces derniers peuvent le révoquer (C. ass. art. L. 132-9, I-al. 2).

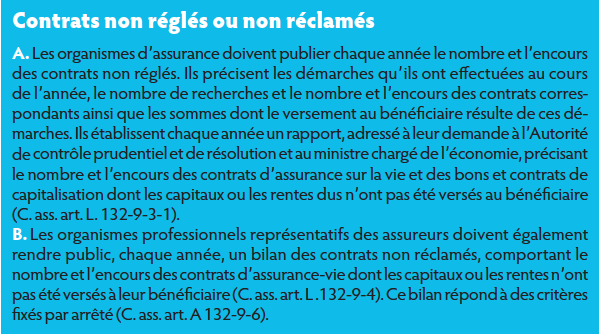

Mise en relation de l’assuré et de l’assureur Obligations de l’assureur C’est normalement l’assureur qui se charge de retrouver les bénéficiaires, ce qui évite que le contrat ne reste non réclamé et ne tombe en déshérence si le souscripteur n’a pas pris de disposition pour que les bénéficiaires soient informés du contrat souscrit à leur profit (désignation par une clause déposée chez un notaire, par exemple).

C’est normalement l’assureur qui se charge de retrouver les bénéficiaires, ce qui évite que le contrat ne reste non réclamé et ne tombe en déshérence si le souscripteur n’a pas pris de disposition pour que les bénéficiaires soient informés du contrat souscrit à leur profit (désignation par une clause déposée chez un notaire, par exemple).

Les assureurs ont l’obligation de s’informer au moins une fois par an du décès éventuel de leurs assurés (il en est de même pour les souscripteurs de contrats de capitalisation à l’exception de ceux au porteur) ; à cet effet, ils doivent consulter, via le dispositif Agira, le répertoire national d’identification des personnes physiques, ou RNIPP (C. ass. art. L. 132-9-3). S’ils ont connaissance du décès, ils ont l’obligation de rechercher les bénéficiaires, même si leur nom ne figure pas sur le contrat. S’ils retrouvent les bénéficiaires, ils ont l’obligation de les prévenir de la stipulation qui a été faite à leur profit (C. ass. art. L. 132-8, dernier al.).

Pour respecter ces dispositions, les assureurs se sont notamment engagés à prendre des mesures de prévention qui consistent :

- à attirer l’attention du souscripteur ou de l’adhérent sur la nécessité de rédiger la clause bénéficiaire en adéquation avec ses volontés et sur l’utilité de l’actualiser en tant que de besoin ;

- à inciter le souscripteur, lorsqu’il ne choisit pas la clause prérédigée, à renseigner de la façon la plus complète possible l’identité (nom, prénom, date et lieu de naissance) du ou des bénéficiaires désignés, y compris les personnes morales (associations…) ;

- à attirer l’attention des souscripteurs sur l’utilité d’informer les bénéficiaires (y compris s’il s’agit de personnes morales) ou des personnes de confiance de l’existence du contrat et des coordonnées de l’assureur ;

- à mettre en place des procédures de traitement des retours de courriers adressés aux souscripteurs et revenant sans avoir pu être distribués.

Les entreprises d’assurance se sont également engagées à faire leurs meilleurs efforts pour rechercher par tous moyens les bénéficiaires des contrats d’assurance-vie non réclamés dès qu’elles ont connaissance du décès de l’assuré, et, lorsqu’elles font appel à des généalogistes ou des enquêteurs privés, à leur demander des justificatifs de leurs conditions d’exercice et à prévoir des règles déontologiques dans leurs contrats de prestation (France assureurs, Recueil des engagements à caractère déontologique, version juillet 2021, p. 58 s.).

Les entreprises d’assurance se sont également engagées à faire leurs meilleurs efforts pour rechercher par tous moyens les bénéficiaires des contrats d’assurance-vie non réclamés dès qu’elles ont connaissance du décès de l’assuré, et, lorsqu’elles font appel à des généalogistes ou des enquêteurs privés, à leur demander des justificatifs de leurs conditions d’exercice et à prévoir des règles déontologiques dans leurs contrats de prestation (France assureurs, Recueil des engagements à caractère déontologique, version juillet 2021, p. 58 s.).

La loi de finances rectificative pour 2013 a posé les bases d’un fichier centralisé des contrats de capitalisation et d’assurance-vie, dit Ficovie (loi 2013-1279 du 29 décembre 2013, art. 10 : JO 30 texte 2). Ce fichier, géré par l’administration fiscale, recense les contrats de >>> capitalisation et d’assurance-vie souscrits auprès d’organismes d’assurance établis en France, et contient les données d’identification des souscripteurs, assurés et bénéficiaires de ces contrats, qu’ils soient ou non résidents français. Ce fichier contient également des informations financières relatives à ces contrats au 1er janvier de chaque année et, s’agissant uniquement des contrats d’assurance-vie, à la répartition des sommes entre les bénéficiaires à la suite du décès de l’assuré (Arrêté ECFE1626313A du 1er septembre 2016).

En application des dispositions de l’article L. 151 B du LPF, les notaires ont un droit d’accès à Ficovie (grâce à une application sécurisée accessible par Internet) à deux titres (sur mandat des héritiers) : identifier l’ensemble des contrats de capitalisation souscrits par le défunt pour établir l’actif successoral en vue du règlement de la succession ; et obtenir communication des informations relatives aux assurances dont le mandant est identifié comme bénéficiaire et dont le défunt était l’assuré.

AgiraToute personne physique ou morale qui pense avoir été désignée bénéficiaire en cas de décès d’une assurance-vie peut, après le décès de l’assuré, s’informer de l’existence d’un contrat souscrit à son profit (C. ass. art. L. 132-9-2). A condition de joindre à son courrier la preuve du décès de l’assuré, il est possible d’interroger l’ensemble des assureurs français en écrivant à un organisme unique habilité à cet effet : l’Association pour la gestion des informations sur le risque en assurance (Agira). Le courrier doit être adressé à Agira, Recherche des bénéficiaires en cas de décès, 1 rue Jules-Lefebvre, 75431 Paris Cedex 09 (ou un formulaire sur le site Internet www.agira.asso.fr).

A réception du courrier, l’Agira a quinze jours pour interroger les assureurs. Celui auprès duquel le contrat a été souscrit a ensuite un mois pour informer directement le bénéficiaire de l’existence du contrat et du montant du capital ou de la rente devant lui revenir. S’il n’existe pas de contrat, aucune réponse n’est envoyée. A l’instar de Ficovie, cette procédure ne peut fonctionner que si la personne a été désignée nominativement (par exemple, Jean Dupond), mais pas par sa qualité (mon cousin, Jean). En revanche, elle a le mérite, ayant informé les assureurs du décès de l’assuré, d’enclencher la procédure de recherche des bénéficiaires.

Rôle du notaire dans le déblocage des capitaux Selon une réponse ministérielle, le notaire n’a vocation à intervenir que lorsque le capital-décès dépend de la succession de l’assuré et en aucun cas lorsqu’un bénéficiaire est directement désigné (Rép. Goua : AN 23 décembre 2014, n° 63859) : le capital est susceptible de dépendre de la succession de l’assuré dans deux cas : absence de bénéficiaire ou volonté délibérée du souscripteur de faire entrer le capital dans la succession, tout en l’attribuant à une personne déterminée (Cass. 1re civ., 10 octobre 2012, n° 11-17.891 F-PBI). En réalité, le notaire est susceptible d’intervenir à d’autres titres :

Selon une réponse ministérielle, le notaire n’a vocation à intervenir que lorsque le capital-décès dépend de la succession de l’assuré et en aucun cas lorsqu’un bénéficiaire est directement désigné (Rép. Goua : AN 23 décembre 2014, n° 63859) : le capital est susceptible de dépendre de la succession de l’assuré dans deux cas : absence de bénéficiaire ou volonté délibérée du souscripteur de faire entrer le capital dans la succession, tout en l’attribuant à une personne déterminée (Cass. 1re civ., 10 octobre 2012, n° 11-17.891 F-PBI). En réalité, le notaire est susceptible d’intervenir à d’autres titres :

- pour établir l’identité des personnes désignées par leur qualité (héritiers, conjoint, enfants…) via une attestation dévolutive ;

- pour établir l’identité et les droits des bénéficiaires lorsque la clause est déposée entre les mains du notaire ou inscrite dans un testament, et qu’elle comporte des options, entre lesquelles le choix effectué doit être relaté dans un acte ;

- pour intégrer dans le calcul des droits de succession la fraction d’abattement utilisée pour la taxation des contrats soumis à l’article 757 B du CGI ;

- pour établir et enregistrer une convention de quasi-usufruit ;

- pour interroger Ficovie lorsqu’il a été mandaté en ce sens par le bénéficiaire éventuel d’un contrat d’assurance-vie.

Paiement du capital au bénéficiaire Documents à fournirLe bénéficiaire informé de sa désignation doit, pour obtenir le paiement du capital ou de la rente par la compagnie d’assurance, aviser l’assureur du décès de l’assuré et lui remettre plusieurs documents, dont un extrait d’acte de décès, une copie de sa pièce d’identité, un RIB du compte sur lequel seront versées les sommes, et, sauf exonération, un document fourni par l’administration fiscale, obligatoire si tout ou partie des primes sont soumises à l’article 757 B du CGI, et consistant soit en un certificat d’acquittement des droits de mutation, soit en un certificat attestant qu’aucun droit n’est dû. Le bénéficiaire doit le cas échéant justifier de sa qualité lorsque la désignation n’est pas nominative (pour la désignation « mes enfants » par exemple, il sera demandé un acte de notoriété).

Délais à respecter par l’assureurL’assureur dispose d’un délai de quinze jours à compter de la réception de l’avis de décès et de sa prise de connaissance des coordonnées du bénéficiaire pour demander à ce dernier de lui fournir l’ensemble des pièces nécessaires au paiement (sans qu’il puisse s’agir de pièces identiques ou redondantes). La loi Pacte a prévu que, au-delà de ce délai de quinze jours, le capital produit de plein droit intérêt au double du taux légal durant un mois puis, à l’expiration de ce délai d’un mois, au triple du taux légal (C. ass. art. L. 132-23-1, al. 4 créé par la loi 2019-486 du 22 mai 2019, art. 72 : JO 23 texte n° 2).

A réception des pièces demandées, l’assureur doit effectuer le versement du capital ou de la rente dans un délai qui ne peut excéder un mois. Ce délai n’est pas suspendu si l’assureur a omis de demander une pièce au bénéficiaire dans le délai de quinze jours susvisé.

Passé le délai d’un mois, le capital non versé produit de plein droit intérêt au double du taux légal durant deux mois, puis au triple du taux légal (C. ass. art. L. 132-23-1). S’impute sur le calcul de ce délai de deux mois la période au cours de laquelle le capital a, le cas échéant, produit intérêt en vertu des dispositions relatives au non-respect du délai de quinze jours pour demander les pièces nécessaires au paiement (C. ass. art. L. 132-23-1, al. 5 modifié par la loi 2019-486 du 22 mai 2019, art. 72 : JO 23 texte n° 2).

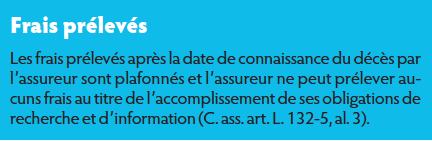

Capital revalorisé à compter du décès La loi impose aux assureurs, à compter du décès de l’assuré et jusqu’à la réception des pièces nécessaires ou, le cas échéant, jusqu’au dépôt de ce capital à la Caisse des dépôts et consignations, de revaloriser le capital garanti. Cette revalorisation ne peut pas être inférieure à un taux fixé par décret (C. ass. art. L. 132-5, al. 3 et 4).

La loi impose aux assureurs, à compter du décès de l’assuré et jusqu’à la réception des pièces nécessaires ou, le cas échéant, jusqu’au dépôt de ce capital à la Caisse des dépôts et consignations, de revaloriser le capital garanti. Cette revalorisation ne peut pas être inférieure à un taux fixé par décret (C. ass. art. L. 132-5, al. 3 et 4).

A compter de la date de connaissance du décès de l’assuré, cette revalorisation annuelle du capital en euros, nette de frais, est au minimum égale au moins élevé des deux taux suivants :

- la moyenne sur les douze derniers mois du taux moyen des emprunts d’Etat (TME), calculée au 1er novembre de l’année précédente ;

- le dernier TME disponible au 1er novembre de l’année précédente.

Entre la date du décès et la date de connaissance du décès par l’assureur, aucun minimum n’est fixé, mais les clauses du contrat doivent effectivement aboutir à une revalorisation du capital nette de frais. A défaut, la revalorisation minimale prévue à compter de la connaissance du décès commence à s’appliquer dès la date du décès (C. ass. art. R. 132-3-1, al. 2).

Pour les engagements exprimés en unités de compte ou donnant lieu à la constitution d’une provision de diversification, la revalorisation du capital garanti en cas de décès intervient à compter de la date à laquelle la valeur en euros du capital garanti a été arrêtée (C. ass. art. R. 132-3-1, al. 3).

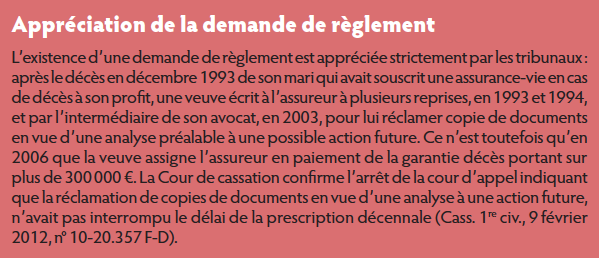

Délai de réclamation et sort des sommes non réclamées Réclamation des sommes à l’assureurLes bénéficiaires ont dix ans pour réclamer les sommes qui leur sont dues (C. ass. art. L. 114-1, al. 4). Ce délai ne court que du jour où les intéressés ont eu connaissance du décès. Sur un plan général, la jurisprudence considère que la prescription ne court pas contre celui qui a été empêché d’agir en raison d’un cas de force majeure. Si l’on admet que l’ignorance du contrat est un cas de force majeure, la prescription ne court pas tant que les bénéficiaires du contrat n’ont pas eu connaissance de l’existence même du contrat. Cependant, l’action des bénéficiaires est en tout état de cause prescrite au plus tard trente ans à compter du décès de l’assuré (C. ass. art. L. 114-1, al. 5).

Dépôt des sommes non réclamées à la Caisse des dépôtsDepuis le 1er janvier 2016, les sommes dues au titre des contrats d’assurance-vie ou de capitalisation non réclamées doivent être déposées à la Caisse des dépôts et consignations (CDC) au terme d’un délai de dix ans. Ce délai a pour point de départ la date de prise de connaissance par l’assureur du décès de l’assuré ou de l’échéance du contrat. Le dépôt doit intervenir dans le mois qui suit l’expiration du délai de dix ans. Par dérogation, les sommes dues au titre d’un contrat d’assurance temporaire en cas de décès ne doivent pas faire l’objet d’un dépôt à la CDC lorsque le décès de l’assuré est survenu avant le 1er janvier 2015.

Parallèlement au dépôt des fonds, les assureurs doivent transmettre à la CDC les informations nécessaires au versement des sommes au souscripteur ou au bénéficiaire du contrat. Les assureurs doivent conserver ces informations jusqu’à l’acquisition de la déchéance au profit de l’Etat, soit pendant vingt ans à compter du dépôt (C. ass. art. L. 132-27-2).

Le dépôt des sommes à la CDC est libératoire pour l’assureur, à l’exception de ses obligations en matière de conservation d’informations et de documents. Ce caractère libératoire n’emporte toutefois aucune exonération de responsabilité pour les manquements commis antérieurement au dépôt.