Alors que les indices actions de la zone Euro enregistrent leur meilleur début d’année depuis plus de trente ans et que les indices nationaux dividendes réinvestis battent leurs records historiques (comme au Royaume-Uni ou en France) ou s’en rapprochent rapidement, il est intéressant de noter que le puissant rebond des marchés, entamé au quatrième trimestre de l’année 2022, a changé de nature au moment où nous changions d’année.

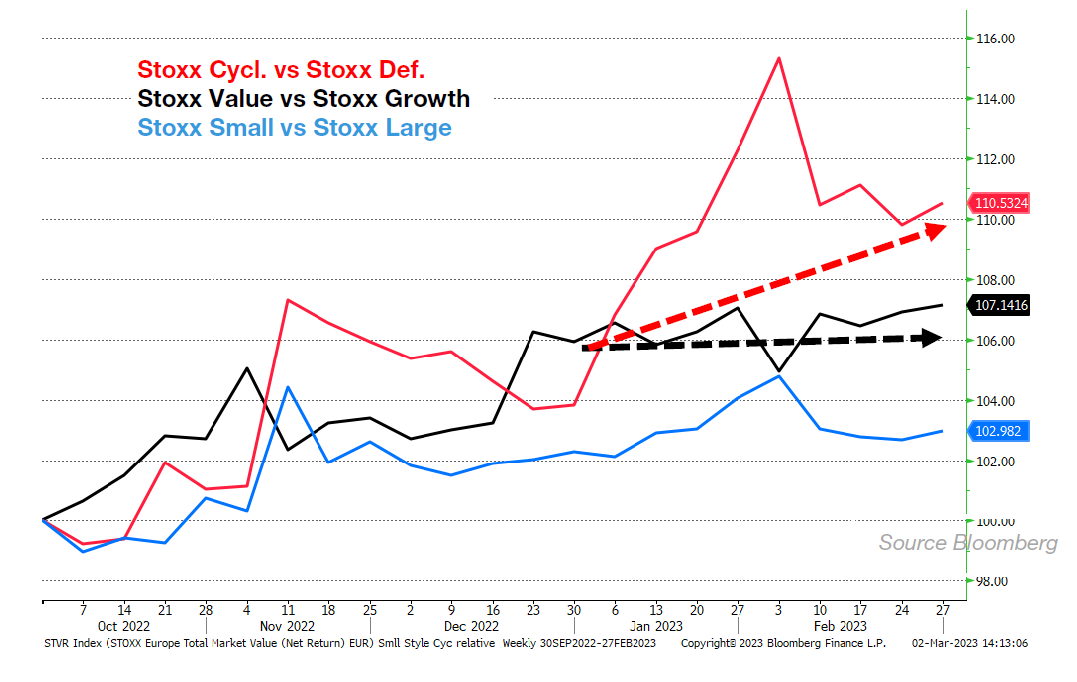

En effet, de septembre à décembre le rebond s’est accompagné à la fois d’une forte surperformance des valeurs cycliques par rapport aux valeurs défensives et d’une surperformance équivalente du style Value sur le style Croissance. La hausse de ce début d’année fait également la part belle aux segments les plus cycliques de la cote, en revanche la paire Value-Croissance est presque stable sur la même période en Europe, comme on le remarque sur le graphique suivant :

Découvrir les fonds de Mandarine Gestion.

![]()

Les performances passées ne préjugent pas des performances futures. Elles ne sont notamment pas constantes dans le temps. Les performances représentées ne tiennent pas compte de commissions et de coûts éventuels prélevés lors de la souscription ou le rachat de parts. Les DICI et les prospectus des OPCVM visés par l'Autorité des Marchés Financiers sont disponibles sur simple demande et sur www.mandarine-gestion.com. Principaux risques associés au produit présentés : Risque de perte de capital, risque de marché actions, risque lié à la détention de moyennes et petites valeurs, risque de taux, risque de crédit, risques liés à la gestion discrétionnaire, risque lié aux marchés émergents, risque de contrepartie, risque de change. Ces produits n’offrent aucune garantie de rendement ou de préservation du capital qui peut ne pas être intégralement restitué. L’investisseur est invité à consulter le prospectus du fonds pour prendre connaissance de manière détaillée des risques auxquels les fonds sont exposés. Les informations contenues dans ce document ne sauraient avoir une quelconque valeur contractuelle. Seul le prospectus fait foi, disponible sur le site www.mandarine-gestion.com. Ce document a été établi dans un but d’information uniquement et ne constitue ni une offre ni une recommandation personnalisée ou une sollicitation en vue de la souscription de ce produit.

Pour accéder au site, cliquer ICI.