« Les prévisions sont difficiles, surtout lorsqu'elles concernent l'avenir » disait Pierre Dac. En ce début d’année, la quasi-totalité des économistes et stratégistes ont livré leurs prévisions pour l’exercice 2024. On note une forte convergence de vue sur de nombreux sujets mais aussi deux grandes divergences.

En premier lieu, il existe donc un très fort consensus sur la dynamique de croissance des grandes économies mondiales : Europe, Chine, Japon, Inde. Dans le cas du vieux continent, la croissance du PIB réel est attendue au même niveau que 2023 (autour de +0,5/+0,6%). Concernant l’Asie, les économistes tablent sur un maintien de la forte croissance indienne autour de +6%, mais une décélération de la croissance chinoise (+4,5% après +5,2% en 2023) et japonaise, dont l’économie progresserait de 1% environ en 2024. Ce qui importe ici est moins le résultat chiffré que l’unanimité des vues et la très faible dispersion des prévisions.

Le second sujet de consensus concerne la trajectoire de désinflation et l’évolution des politiques monétaires. Là-encore la vue est unanime ; Europe et Etats-Unis bénéficieront d’une forte baisse de l’inflation et de l’inflation core (sans énergie et alimentation) qui atterriraient légèrement au-dessus de l’objectif explicite des Banques centrales à 2%. Ce phénomène de désinflation permettra aux banques centrales des pays développés d’enclencher un cycle de baisse des taux à partir de l’année 2024, à l’instar de ce que de nombreuses banques centrales de pays émergents ont fait dès 2023.

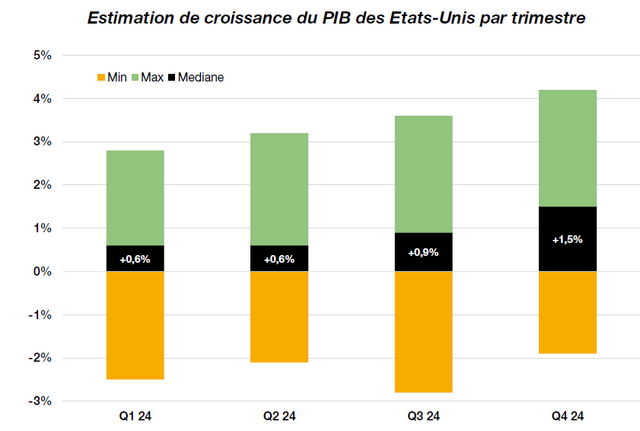

Il existe cependant une zone sur laquelle les vues divergent très fortement : les Etats-Unis.

Ainsi, si le consensus table sur une réduction de moitié de la croissance américaine en 2024 par rapport à 2023, cette vue est loin d’être partagée par tous les économistes. Par exemple, Goldman Sachs estime que l’économie américaine ne connaitra aucun ralentissement (le PIB progresserait de 2,4% en 2024), alors que Jefferies, Deutsche Bank ou ING anticipent une récession technique (deux trimestres consécutifs de baisse du PIB) et au final une très faible croissance annuelle de l’ordre de 0,5%.

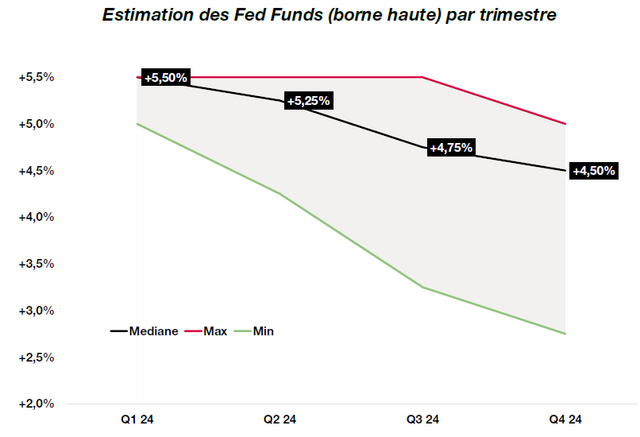

Le second point d’achoppement est l’ampleur des baisses de taux attendues en 2024, et là-encore principalement aux Etats-Unis même si cet écart s’est considérablement réduit depuis la dernière réunion de la FED en décembre. Ainsi, certains économistes (Standard Chartered notamment) tablent encore sur des FED funds à 5% en fin d’année, alors que d’autres les voient à 3,25% (Jefferies) voire même à 2,75% pour UBS.Si les avis divergent donc sensiblement, notons tout de même que les plus agressifs concernant les prévisions de baisses des taux sont généralement les plus pessimistes sur la croissance américaine l’an prochain, ce qui est tout à fait cohérent d’un point de vue économique.

![]()

Les performances passées ne préjugent pas des performances futures. Elles ne sont notamment pas constantes dans le temps. Les performances représentées ne tiennent pas compte de commissions et de coûts éventuels prélevés lors de la souscription ou le rachat de parts. Les DICI et les prospectus des OPCVM visés par l'Autorité des Marchés Financiers sont disponibles sur simple demande et sur www.mandarine-gestion.com. Principaux risques associés au produit présentés : Risque de perte de capital, risque de marché actions, risque lié à la détention de moyennes et petites valeurs, risque de taux, risque de crédit, risques liés à la gestion discrétionnaire, risque lié aux marchés émergents, risque de contrepartie, risque de change. Ces produits n’offrent aucune garantie de rendement ou de préservation du capital qui peut ne pas être intégralement restitué. L’investisseur est invité à consulter le prospectus du fonds pour prendre connaissance de manière détaillée des risques auxquels les fonds sont exposés. Les informations contenues dans ce document ne sauraient avoir une quelconque valeur contractuelle. Seul le prospectus fait foi, disponible sur le site www.mandarine-gestion.com. Ce document a été établi dans un but d’information uniquement et ne constitue ni une offre ni une recommandation personnalisée ou une sollicitation en vue de la souscription de ce produit.

Pour accéder au site, cliquer ICI.