Les derniers mois ont été extrêmement agités sur les marchés financiers, les investisseurs intégrant en temps réel les annonces de la nouvelle administration Trump. Nous retiendrons les principaux développements suivants :

La guerre commerciale ne sera pas totale. Les fortes tensions sur les actifs américains, en particulier sur les taux des obligations d’État, ont poussé le président Trump à temporiser pour permettre au secrétaire d’État au Trésor Bessent de négocier des accords. Par ailleurs, le tribunal du commerce international des États-Unis (USCIT) a décidé que le président américain - avec les droits de douane - allait au-delà de ses prérogatives. Par conséquent, la hausse des droits de douane sera moins forte que crainte mais les règles du jeu du commerce international restent encore floues. Elles pourraient être précisées avant la date du 9 juillet, qui marque la fin du délai accordé par le président Trump.

L’administration américaine a multiplié les décrets présidentiels et annonces. La plupart d’entre eux semblent destinés à maintenir, renforcer ou rétablir la domination des États-Unis dans les domaines technologique, commercial, économique ou encore d’accès aux ressources. Cette politique accélère la dynamique de fragmentation du système économique et financier mondial à l’œuvre depuis plusieurs années.

La politique budgétaire des États-Unis reste très déficitaire pour les prochaines années. Le budget appelé à être voté par le Congrès doit alimenter la hausse de l’endettement de l’État américain vers un niveau supérieur à 120% du PIB à la fin de cette décennie.

Implications économiques à court termeL’économie mondiale devrait ralentir face au choc d’incertitude provoqué par l’administration Trump. Elle devrait néanmoins échapper à la récession, soutenue par de multiples facteurs de résilience.

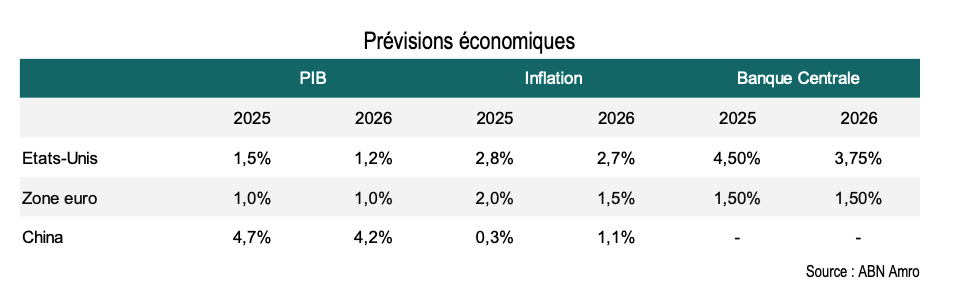

États-Unis : choc stagflationniste modeste. Plusieurs dynamiques doivent être intégrées pour brosser les perspectives de l’économie américaine : hausse des droits de douane, baisse du prix du baril de pétrole, recul du dollar et budget déficitaire. L’ensemble de ces variables nous incitent à considérer que l’économie américaine ralentira au cours des prochains mois, sans connaître de récession, et que l’inflation réaccélérera au-delà des 3% en début d’année prochaine, poussant la Fed à maintenir ses taux inchangés en 2025.

Europe : policy mix accommodant. L’Union européenne absorbe le durcissement des règles du jeu commercial, soutenue par la poursuite de l’assouplissement de la politique monétaire de la BCE et un soutien budgétaire de très grande ampleur en Allemagne.

Chine : résilience. Les autorités chinoises prendront des mesures de soutien supplémentaires permettant à l’économie de faire face au choc des droits de douane américains.

Pour consulter le document "CIO View Point" dans son intégralité, cliquez ICI.

Par Olivier Raingeard, directeur des investissements chez Neuflize OBC

![]()

Pour accéder au site, cliquez ICI.