DES RESULTATS D’ENTREPRISE FLATTEURS : Les marchés ne savent plus où donner de la tête / États-Unis : l’incapacité à pourvoir certains emplois pourrait engendrer une poussée d'inflation / L’économie mondiale se porte bien

LA BOURDE DE JANET YELLEN

Les marchés ont dû composer avec des signes contradictoires la semaine dernière. Mardi dernier, la secrétaire du Trésor américain et ancienne présidente de la Réserve fédérale, Janet Yellen, a déclaré qu’une hausse des taux pourrait se révéler nécessaire, alors même que sa fonction actuelle ne lui permet pas de se prononcer sur la politique monétaire. S’en est ensuivie une correction des marchés, notamment dans les secteurs affichant des valorisations élevées. Mais Yellen a fait marche arrière, ce qui a entraîné un rebond des marchés. La vigueur de l’économie britannique a poussé la Banque d’Angleterre à réduire le rythme de ses achats d’obligations. Dans le même sens, un membre du conseil des gouverneurs de la Banque centrale européenne a déclaré que l’institution monétaire pourrait également réduire son programme d’achat d’actifs dès le mois de juin. Pour clôturer la semaine, la publication de chiffres de l’emploi moins bons que prévu aux États-Unis a poussé la Réserve fédérale à aller plus loin dans sa rhétorique conciliante. Les taux d'intérêt à long terme et le dollar se sont repliés, tandis que le S&P 500 a atteint un nouveau sommet. Tous ces événements ont engendré une poussée de volatilité. Nous sommes désormais plus prudents vis-à-vis des perspectives à court terme des marchés actions.

À l’heure où certaines entreprises américaines peinent à pourvoir certains emplois, il semble que certains travailleurs préfèrent rester chez eux pour percevoir des indemnités de chômage généreuses. Dans la mesure où cela reflète un problème davantage du côté de la demande que de l’offre, il se pourrait que les entreprises soient contraintes de rehausser les salaires, ce qui pourrait entraîner une accélération de l’inflation. Dans cette perspective, les prévisions d’inflation incorporées par le marché des taux ont franchi les 2,5%, soit leur plus haut niveau depuis 2013. Nous continuons à sous-pondérer les obligations souveraines.

Lors de la réunion du G7 qui s’est tenue la semaine dernière, les chefs d'État ont accentué leur pression coordonnée sur la Chine, rendant peu probable une accalmie dans les tensions qui opposent Washington à Pékin. Malgré ce contexte, les statistiques commerciales de la Chine montrent que l’économie mondiale se porte très bien. Les exportations et importations chinoises ont augmenté respectivement de 32% et 43% en glissement annuel en avril. Les carnets de commandes des manufacturiers allemands ont fourni une confirmation de la vigueur de la demande mondiale, de même que le cours des matières premières : les métaux industriels, et tout particulièrement le cuivre, ont atteint de nouveaux sommets la semaine dernière. Nous nous retrouvons désormais avec des stocks bas et délais de livraison très longs simultanément pour la première fois depuis 25 ans. Parallèlement, l’économie américaine rouvre, à l’image du trafic de passagers dans les aéroports américains, qui a atteint son plus haut niveau depuis 2020 jeudi dernier. Les entreprises américaines ont publié de bons chiffres tout au long de la saison des résultats du premier trimestre. Le taux de croissance pondéré des bénéfices du S&P 500 ressort désormais à 49%, en hausse de 24% par rapport au début de l’année. Nous privilégions les entreprises jouissant d'un fort pouvoir de fixation des prix et qui affiche une exposition diversifiée aux actions.

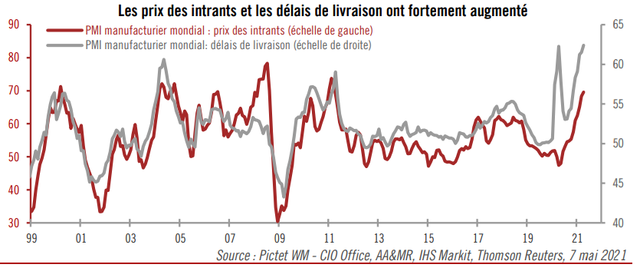

GRAPHIQUE DE LA SEMAINE : PERTURBATIONS AU NIVEAU DES CHAINES D’APPROVISIONNEMENT

Dans un contexte marqué par le rebond progressif de la demande des consommateurs, les prix des matières premières et des intrants ont fortement augmenté. Mais ce ne sont pas les seuls facteurs à mettre sous pression la rentabilité des entreprises : c’est également le cas des pénuries de main-d'œuvre et de l’allongement des délais de livraison. La question est de savoir quelles sont les entreprises qui possèdent des marques assez fortes pour se permettre de répercuter la hausse des prix des intrants sur les prix de leurs produits et ainsi protéger leurs marges.

MACROECONOMIE : LES CHIFFRES DE L’EMPLOI AMERICAIN GACHENT LA FETE

Les chiffres de l’emploi américain déçoivent

L’économie américaine a créé 266 000 emplois en avril, un chiffre nettement inférieur aux prévisions. Parallèlement, le taux de chômage s’est hissé à 6,1% (ce qui reste largement inférieur au taux record de 14,8% atteint en avril 2020). Le nombre d’emplois créés en mars a été révisé à la baisse, de 916 000 initialement à 770 000. L’indice ISM des directeurs d’achat du secteur manufacturier américain s’est révélé moins bon que prévu, passant de 64,7 en mars à 60,7 en avril. Cette contraction est imputable aux perturbations survenues au niveau des chaînes d’approvisionnement et à la hausse des coûts des intrants.

Commerce chinois : le boom se poursuit

Les exportations chinoises ont bondi de 32,3% (en dollars) en glissement annuel en avril. C’est mieux que ce qu’avaient prévu les analystes et cette hausse intervient après une hausse de plus de 30% en mars. La progression est encore plus impressionnante pour les importations : +43,1%. L’indice Caixin, qui mesure l’activité dans le secteur des services, s’est hissé à 56,3 en avril, soit son plus haut niveau depuis cinq mois.

Royaume-Uni : les prévisions de croissance révisées à la hausse

L’indice PMI IHS/Markit mesurant l’activité dans le secteur des services en zone euro a été rehaussé à 50,5 en avril (contre un chiffre préliminaire de 49,6). Cela signifie que l’activité dans les services a continué à accélérer le mois dernier, quand bien même elle reste largement inférieure à celle observée dans le secteur manufacturier. Le PMI du secteur britannique des services est quant à lui ressorti à 61,0, un niveau nettement supérieur à celui observé dans l’Union européenne, reflet du rythme soutenu de la réouverture de l’économie britannique. Nous avons rehaussé notre prévision de croissance du PIB britannique pour 2021 de 5,5% à 6,5%.

MARCHES : UNE PERIODE DELICATE

À chaque chose malheur est bon

Les marchés actions ont une nouvelle fois été à la peine durant la majeure partie de la semaine dernière, dans un contexte marqué par une certaine fatigue des investisseurs. Les goulots d’étranglement observés du côté de l’offre et à la hausse des prix des intrants dans le secteur industriel ont aussi pesé sur le sentiment. Cela étant, les chiffres de l’emploi américain pour avril, particulièrement décevants, ont soutenu les indices actions à la fin de la semaine en éloignant le spectre d'une hausse des taux. Le S&P a ainsi terminé la semaine en hausse de 1,26% (en USD1 ). Les valeurs liées aux technologies ont largement profité de la faiblesse des chiffres de l’emploi. Cependant, tout au long de la semaine, les valeurs cycliques et celles liées aux matières premières ont poursuivi sur leur bonne lancée. En d’autres termes, la thématique « Réouverture de l’économie » reste d’actualité, quand bien même elle pourrait désormais concerner davantage l’Europe (le Stoxx Europe a gagné 1,95% en euros2 la semaine dernière), car la réouverture de l’économie y a été plus lente qu’aux États-Unis. Globalement, dans la mesure où nombre de bonnes nouvelles ont d’ores et déjà été prises en compte, la période est difficile pour les marchés actions. La consolidation pourrait se transformer en correction temporaire jusqu’à l’apparition de nouveaux catalyseurs, qu’il s’agisse d’une amélioration des chiffres de l’emploi, de signes montrant que les pays émergents sont parvenus à endiguer la pandémie, du lancement du fonds de relance européen ou d’une édulcoration du projet de réforme fiscale de Joe Biden.

Des investisseurs désemparés ?

La déclaration de Janet Yellen selon laquelle « une hausse des taux serait peut-être nécessaire » n’a pas suffi à stopper la baisse des taux américains à long terme. Le taux américain à 10 ans a perdu 7 points de base, pour se replier à 1,56% la semaine dernière. La publication de chiffres de l’emploi étonnamment faibles a favorisé cette baisse. Dans un contexte marqué par les déclarations de Janet Yellen d’un côté mais par la promesse de la Fed de maintenir des taux bas (il se pourrait qu’aucune hausse de taux n’ait lieu avant 2024) de l’autre, par des chiffres de l’emploi décevants mais aussi par notre prévision de croissance de 10% du PIB américain au deuxième trimestre et par des prévisions d’inflation à leur plus haut niveau depuis huit ans, les investisseurs obligataires ont toutes les raisons d’être désemparés. Cela étant, nous continuons à penser que le taux à 10 ans avoisinera les 2,1% d’ici la fin de l’année et que la Fed aura annoncé son intention de réduire ses achats mensuels d’actifs d’ici là.

Hausse du cours du cuivre

Le cours du dollar s’est replié face aux autres grandes devises la semaine dernière. Ce recul s’est accentué après la publication de chiffres de l’emploi moins bons que prévu, lesquels semblent étayer l’argument de la Fed qu’il convient de ne pas normaliser la politique monétaire pour le moment. Les déboires du dollar ont fait le bonheur de l’or, qui a terminé la semaine en hausse de 3,48%. Nous avons adopté un positionnement tactique neutre sur l’or : nous tablons sur une hausse des taux réels américains et cela nous pousse à faire preuve de prudence (d’autant plus que les derniers chiffres de l’emploi américain, certes décevants, ne sont en aucun cas le signe d’un ralentissement de l’économie américaine), mais la révision à la hausse des prévisions d’inflation et les hauts niveaux d’endettement nous poussent à ne pas faire fi des perspectives de l’or à moyen terme. La semaine dernière a une nouvelle fois été particulièrement faste pour les matières premières et la forte reprise mondiale a permis au cours du cuivre d’atteindre de nouveaux sommets. L’argent, qui est autant un métal industriel qu’un métal précieux, a également vu son cours augmenter fortement, mais le potentiel haussier de l’argent pourrait pâtir de sa corrélation relativement étroite à l’or.

1 Source : Pictet WM AA&MR, Thomson Reuters. Performances historiques, Indice S&P 500 (performance nette en USD sur 12 mois) : 2016, 12.0% ; 2017, 21.8% ; 2018, -4.38% ; 2019, 31.5% ; 2020, 18.4%.

2 Source : Pictet WM AA&MR, Thomson Reuters. Performances historiques, Indice Stoxx Europe 600 (performance nette en EUR sur 12 mois) : 2016, 2,4%, 2017, 11,2%; 2018, -10,2%; 2019, 27,6%; 2020, - 1,44%.

César Pérez Ruiz, Directeur des investissements

![]()

Pour accéder au site, cliquez ICI.

DISCLAIMERS STOXX Limited (”STOXX”) is the source of Stoxx 600 and of Euro Stoxx and the data comprised therein. STOXX has not been involved in any way in the creation of any reported information and does not give any warranty and excludes any liability whatsoever (whether in negligence or otherwise) – including without limitation for the accuracy, adequateness, correctness, completeness, timeliness, and fitness for any purpose – with respect to any reported information or in relation to any errors, omissions or interruptions in the Stoxx indices mentioned on this document or its data. Any dissemination or further distribution of any such information pertaining to STOXX is prohibited.” ICE-BofA Merrill Lynch. The index data referenced herein is the property of ICE Data Indices, LLC, its affiliates (”ICE Data”) and/or its Third Party Suppliers and has been licensed for use by Pictet. ICE Data and its Third Party Suppliers accept no liability in connection with its use. NYSE Euronext. All rights in the NYSE Euronext indices and/or the NYSE Euronext index trademarks vest in NYSE Euronext and/or its licensors. Neither NYSE Euronext nor its licensors accept any liability for any errors or omissions in the NYSE Euronext indices or underlying data. No further distribution of NYSE Euronext data and/ or usage of NYSE Euronext index trademarks for the purpose of creating and/or operating a financial product is permitted without NYSE Euronext’s express written consent.” Bloomberg Index Services Limited. SIX Swiss Exchange AG (”SIX Swiss Exchange”) is the source of SMI_SPI and the data comprised therein. SIX Swiss Exchange has not been involved in any way in the creation of any reported information and does not give any warranty and excludes any liability whatsoever (whether in negligence or otherwise) – including without limitation for the accuracy, adequateness, correctness, completeness, timeliness, and fitness for any purpose – with respect to any reported information or in relation to any errors, omissions or interruptions in the SMI_SPI or its data. Any dissemination or further distribution of any such information pertaining to SIX Swiss Exchange is prohibited. The MSCI information may only be used for your internal use, may not be reproduced or redisseminated in any form and may not be used as a basis for or a component of any financial instruments or products or indices. None of the MSCI information is intended to constitute investment advice or a recommendation (o make (or refrain from making) any kind of investment decision and may not be relied on as such. Historical data and analysis should not be taken as an indication or guarantee of any future performance analysis, forecast or prediction. The MSCI information is provided on an ”as is” basis and the user of this information assumes the entire risk of any use made of this information. MSCI, each of its affiliates and each other person involved in or related to compiling, computing or creating any MSCI information (collectively, the ”MSCI Parties ”) expressly disclaims all warranties (including, without limitation, any warranties of originality, accuracy, completeness, timeliness, non-infringement. merchantability and fitness for a particular purpose) with respect to this information. Without limiting any of the foregoing, in no event shall any MSCI Party have any liability for any direct, indirect, special, incidental, punitive, consequential (including, without limita¬tion, fast profits) or any other damages. (WWW.MSCI.COM). @ 2018, Markit Economics Limited. All rights reserved and all Intellectual property rights retained by ”Markit Economics Limited.” or as may be notified by Markit to Pictet from time to time. The TOPIX Index Value and the TOPIX Marks are subject to the proprietary rights owned by Tokyo Stock Exchange, Inc. and Tokyo Stock Exchange, Inc. owns all rights and know-how relating to the TOPIX such as calculation, publication and use of the TOPIX Index Value and relating to the TOPIX Marks. No Product is in any way sponsored, endorsed or promoted by Tokyo Stock Exchange, Inc. Mentions légales Distributeurs: Banque Pictet & Cie SA, route des Acacias 60, 1211 Genève 73, Suisse et Pictet & Cie (Europe) S.A., 15A, avenue J. F. Kennedy, L-1855 Luxembourg/B.P. 687, L-2016 Luxembourg. Banque Pictet & Cie SA est un établissement bancaire de droit suisse disposant d’une licence bancaire et soumis à la surveillance de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Pictet & Cie (Europe) S.A. est une société de droit luxembourgeois, agréée par la Commission de Surveillance du Secteur Financier et soumise à la surveillance de cette dernière. Ce document marketing n’est pas destiné à des personnes physiques ou à des entités qui seraient citoyennes d’un Etat ou qui auraient leur domicile dans un Etat ou une juridiction où sa distribution, sa publication, sa mise à disposition ou son utilisation seraient contraires aux lois et aux règlements en vigueur. Les informations, données et analyses qu’il contient sont fournies à titre indicatif uniquement. Elles ne sauraient être considérées comme des recommandations, que ce soit des recommandations de nature générale ou adaptées à la situation individuelle d’une personne quelle qu’elle soit. Sauf indication contraire, tous les cours et prix figurant dans le présent document sont fournis à titre purement indicatif. Aucune entité du groupe Pictet ne peut être tenue pour responsable de ces données, qui ne constituent en aucune façon une offre commerciale ou une incitation à acheter, à vendre ou à souscrire des titres ou tout autre instrument financier. Les informations fournies dans le présent document ne sont le résultat ni d’une analyse financière au sens des «Directives visant à garantir l’indépendance de l’analyse financière» de l’Association suisse des banquiers ni d’une recherche en investissements au sens des dispositions applicables de la directive européenne concernant les marchés d’instruments financiers (dite directive MiFID). Bien que les informations et les opinions figurant dans ce document proviennent desources jugées fiables et soient obtenues de bonne foi, le groupe Pictet ne fait aucune déclaration et ne donne aucune garantie, implicite ou explicite, quant à leur exactitude ou à leur exhaustivité. Nonobstant les obligations éventuelles d’une entité du groupe Pictet à son égard, le destinataire du présent document devrait examiner l’adéquation de la transaction envisagée avec ses objectifs individuels et évaluer de manière indépendante, avec l’aide d’un conseiller professionnel, les risques financiers encourus ainsi que les possibles conséquences sur les plans juridique, réglementaire, fiscal et comptable, et en termes de solvabilité. Les informations, opinions et estimations contenues dans ce document reflètent une appréciation émise à la date de publication initiale, et sont susceptibles d’être modifiées sans notification préalable. Le groupe Pictet n’a en aucun cas l’obligation d’actualiser ou de tenir à jour les informations figurant dans le présent document. Lorsque celui-ci mentionne la valeur et le rendement d’un ou de plusieurs titres ou instruments financiers, ces données reposent sur des cours provenant de sources d’informations financières usuelles, et sont susceptibles de fluctuer. La valeur de marché des instruments financiers peut varier en fonction de changements d’ordre économique, financier ou politique, des fluctuations des taux de change, de la durée résiduelle, des conditions de marché, de la volatilité ainsi que de la solvabilité de l’émetteur ou de celle de l’émetteur de référence. L’illiquidité d’un marché peut rendre certains investissements difficilement réalisables. De même, les fluctuations des taux de change peuvent avoir un effet positif ou négatif sur la valeur, le prix ou le rendement des investissements mentionnés dans le présent document. Pour tout investissement sur un marché émergent, il convient de noter que les pays émergents présentent une situation politique et économique nettement moins stable que celle des pays développés, et sont ainsi exposés à un risque plus élevé de connaître des bouleversements politiques ou des revers économiques. Les performances passées ne doivent pas être considérées comme une indication ou une garantie de la performance future. De plus, le destinataire du présent document est entièrement responsable des investissements qu’il effectue. Aucune garantie, implicite ou explicite, n’est donnée quant à la performance future. Par ailleurs, des prévisions ne constituent pas une indication fiable de la performance future. Le contenu du présent document ne doit être lu ou utilisé que par son destinataire. Le groupe Pictet n’assume aucune responsabilité quant à son utilisation, à sa transmission ou à son exploitation. Par conséquent, toute forme de reproduction, copie, divulgation, modification ou publication dudit contenu est de la seule responsabilité du destinataire de ce document, à l’entière décharge du groupe Pictet. Le destinataire s’engage à respecter les lois et règlements en vigueur dans les Etats où il pourrait être amené à utiliser les données reproduites dans ce document.