Par Caroline Mounier, responsable expertise juridique et patrimoniale d’Eres

Par Caroline Mounier, responsable expertise juridique et patrimoniale d’Eres

Dans un contexte de diminution des montants de retraite par répartition, l’épargne par capitalisation gagne en importance et s’impose pour les épargnants comme un complément essentiel dans la préparation de leur retraite.

L’épargne par capitalisation qui nécessite de la part de l’épargnant des contributions individuelles tout au long de la vie active, peut représenter pour certains un effort financier important non négligeable. Bonne nouvelle : Il existe un moyen efficace pour préparer sa retraite sans effort d’épargne tout en bénéficiant d’avantages fiscaux.

Le PEE, une enveloppe à moyen terme

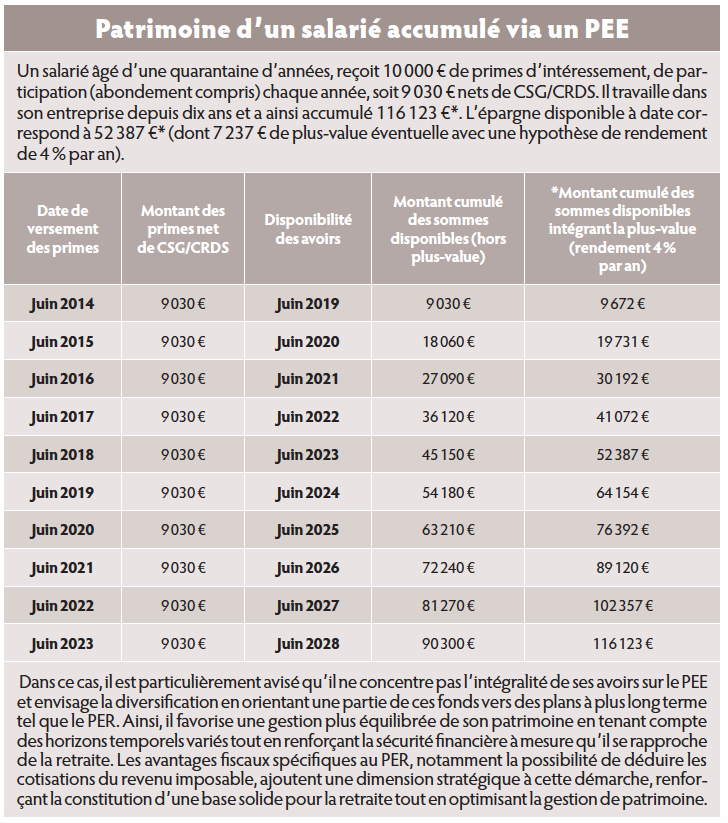

Le plan d’épargne d’entreprise (PEE) est un dispositif d’épargne salariale mis en place par une entreprise en faveur de ses salariés. Son objectif est d’encourager l’épargne et la participation des employés aux résultats de l’entreprise. Le PEE permet aux salariés qui en bénéficient de placer leurs primes de participation, d’intéressement et l’éventuel abondement de l’employeur en franchise d’imposition (hors CSG/CRDS de 9,7 % en 2024). Ces sommes, si elles sont placées, sont alors bloquées pendant cinq ans sur le plan. Une fois ce délai passé, l’épargne est disponible à tout moment sous forme de capital, et ce sans qu’aucun justificatif ne soit nécessaire. Elles peuvent néanmoins être débloquées avant le terme prévu seulement en cas de survenance de certains événements de la vie tel que le mariage, le pacs, l’achat de la résidence principale etc. Le PEE est un outil de fidélisation efficace pour le salarié qui peut accumuler un patrimoine conséquent au fil des années passées dans son entreprise (cf. tableau).

Le plan d’épargne d’entreprise (PEE) est un dispositif d’épargne salariale mis en place par une entreprise en faveur de ses salariés. Son objectif est d’encourager l’épargne et la participation des employés aux résultats de l’entreprise. Le PEE permet aux salariés qui en bénéficient de placer leurs primes de participation, d’intéressement et l’éventuel abondement de l’employeur en franchise d’imposition (hors CSG/CRDS de 9,7 % en 2024). Ces sommes, si elles sont placées, sont alors bloquées pendant cinq ans sur le plan. Une fois ce délai passé, l’épargne est disponible à tout moment sous forme de capital, et ce sans qu’aucun justificatif ne soit nécessaire. Elles peuvent néanmoins être débloquées avant le terme prévu seulement en cas de survenance de certains événements de la vie tel que le mariage, le pacs, l’achat de la résidence principale etc. Le PEE est un outil de fidélisation efficace pour le salarié qui peut accumuler un patrimoine conséquent au fil des années passées dans son entreprise (cf. tableau).

Le PER, un outil efficace pour préparer sa retraite tout en réduisant son revenu imposable

Le plan d’epargne-retraite (PER) permet à toute personne physique de plus de dix-huit ans, d’effectuer des versements individuels déductibles du revenu imposable. La seule limite aux versements volontaires déductibles est celle du plafond épargne retraite. Les plafonds s’établissent à 10 % des revenus professionnels de l’année précédente, auxquels on soustrait les cotisations versées l’année précédente avec cumul possible des plafonds d’épargne-retraite sur trois ans.

Ces sommes sont bloquées jusqu’à à la retraite, sauf en cas de survenance d’un motif de déblocage anticipé, tel que l’acquisition de la résidence principale, le décès du conjoint, l’invalidité ou le surendettement, etc.

Poursuivons notre exemple. En investissant 10 000 euros sur le PER avec une TMI à 41 %, le titulaire bénéficie d’un avantage fiscal de 4 100 euros. Le versement n’aura donc coûté que 5 900 euros. En allant encore plus loin, le PER permet de bénéficier d’une forme de prêt à taux zéro pour réaliser davantage de plus-values en réinvestissant notamment l’avantage acquis à l’entrée.

Réinvestir les sommes débloquées sur le PEE

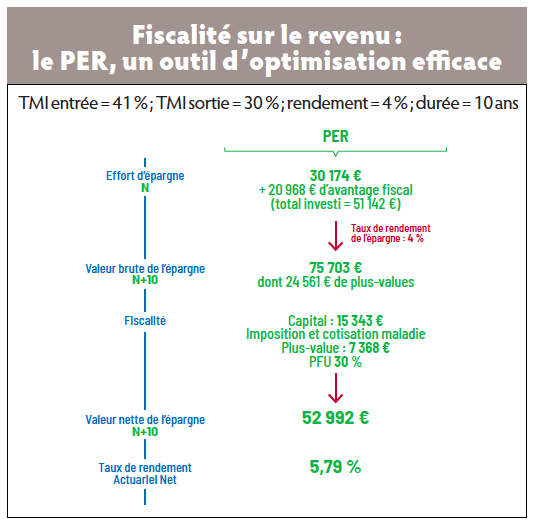

Le salarié, qui a accumulé 52 387 euros d’épargne disponible (dont 7 237 euros de plus-value) sur son PEE, peut effectuer des rachats fractionnés afin de réinvestir les sommes sur le PER. Ainsi, il bénéficierait d’un rachat totalement neutre de fiscalité (à l’inverse des salaires qu’il placerait sur son PER, qui auraient déjà subi un traitement fiscal) tout en déduisant fiscalement les sommes investies de son revenu imposable. Seuls les prélèvements sociaux au taux de 17,2 % sont dus à la sortie sur la part de plus-value générée, soit 1 245 euros. Ainsi, en investissant 51 142 euros (rachat net de prélèvements sociaux) sur le PER avec un taux marginal d’imposition (TMI) à 41 %, le titulaire bénéficie d’un avantage fiscal de 20 968 euros (cf. schéma « Fiscalité sur le revenu : le PER, un outil d’optimisation efficace »).

Le salarié, qui a accumulé 52 387 euros d’épargne disponible (dont 7 237 euros de plus-value) sur son PEE, peut effectuer des rachats fractionnés afin de réinvestir les sommes sur le PER. Ainsi, il bénéficierait d’un rachat totalement neutre de fiscalité (à l’inverse des salaires qu’il placerait sur son PER, qui auraient déjà subi un traitement fiscal) tout en déduisant fiscalement les sommes investies de son revenu imposable. Seuls les prélèvements sociaux au taux de 17,2 % sont dus à la sortie sur la part de plus-value générée, soit 1 245 euros. Ainsi, en investissant 51 142 euros (rachat net de prélèvements sociaux) sur le PER avec un taux marginal d’imposition (TMI) à 41 %, le titulaire bénéficie d’un avantage fiscal de 20 968 euros (cf. schéma « Fiscalité sur le revenu : le PER, un outil d’optimisation efficace »).

Le salarié qui reproduit le schéma tout au long de sa vie active aura donc préparé sa retraite sans effort d’épargne, tout en diminuant son impôt sur le revenu.

Si l’épargnant a bénéficié d’un avantage fiscal à l’entrée, les versements déductibles seront imposés à l’impôt sur le revenu lors de la liquidation. En réalité, si l’horizon d’investissement est bien calibré, cela n’aura aucun impact, d’autant plus que la tranche marginale d’imposition est souvent plus faible à la retraite. Le rôle du conseiller est d’accompagner le client sur ces stratégies. Une stratégie efficace pour effacer totalement l’imposition est de transmettre le PER au conjoint survivant…

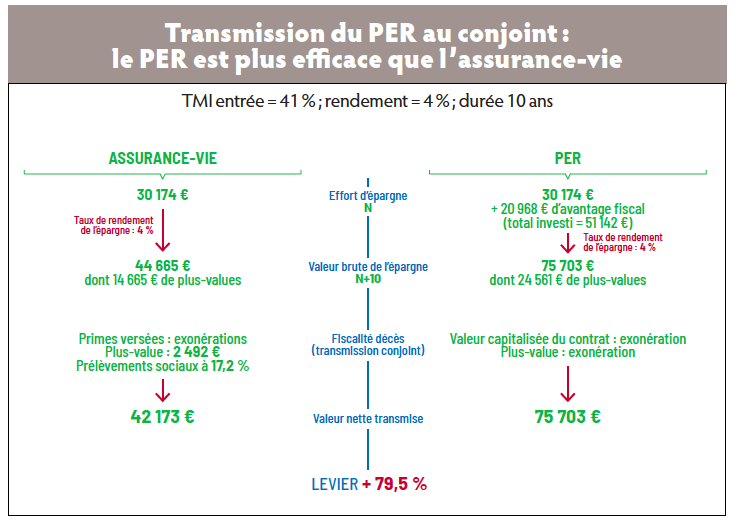

Le PER assurantiel, un outil de transmission 100 % efficace pour le conjoint survivant

Lors de la transmission-décès d’un PER assurantiel, le conjoint ou partenaire de Pacs survivant est exonéré de droits de mutation à titre gratuit (DMTG) et est donc hors champ d’application des articles 990 I et 757 B du CGI.

Lors de la transmission-décès d’un PER assurantiel, le conjoint ou partenaire de Pacs survivant est exonéré de droits de mutation à titre gratuit (DMTG) et est donc hors champ d’application des articles 990 I et 757 B du CGI.

De plus, le législateur n’a pas entendu soumettre les gains latents sur le PER aux prélèvements sociaux en cas de transmission lors du décès de l’assuré (articles L. 136-7 II 7° bis du Code de la sécurité sociale ; 81 4°bis du CGI ; L. 132-23 al 3 à 7 du Code des assurances ; L. 224-4 I. 1° à 5° du Code monétaire et financier). Ainsi, les sommes seront transmises au conjoint en totale franchise d’imposition et de prélèvements sociaux.

Dans cette hypothèse (cf. schéma « Transmission du PER au conjoint »), il est donc fortement conseillé de privilégier le PER plutôt qu’une assurance-vie (sur laquelle la plus-value reste assujettie aux prélèvements sociaux).