Par Daniel While, directeur recherche, stratégie et développement durable chez Primonial REIM

Par Daniel While, directeur recherche, stratégie et développement durable chez Primonial REIM

Le secteur de l’immobilier de santé bénéficie de fondamentaux solides et favorables en raison d’une pression démographique continue et du vieillissement rapide de la population. Il doit être appréhendé à l’échelle européenne pour réaliser une stratégie d’investissement pertinente.

En janvier 2018, la Commission européenne émettait un rapport intitulé « Favoriser l’investissement dans les infrastructures sociales en Europe » qui appelait, notamment, au financement massif des infrastructures de santé, d’éducation et de logement abordable.

Romano Prodi, ex-Premier ministre italien et président de la Commission européenne, écrivait dans l’avant-propos : « La structure et le profil de la population de l’Union européenne évoluent rapidement sous l’effet de plusieurs phénomènes importants, tels que les faibles taux de natalité et de fécondité et l’allongement de l’espérance de vie. Cette réalité en évolution rapide implique que le déficit existant en matière d’infrastructures sociales, qui est déjà considérable, risque de devenir un problème sérieux à l’avenir. Non seulement de nouvelles institutions et stratégies cohérentes et flexibles sont nécessaires, mais, comme le montre ce rapport, davantage d’investissements sont requis. »

La raison invoquée n’est pas purement humanitaire, mais au contraire économique : sans le préalable d’une offre de soin, d’hébergement et d’éducation, pas de développement économique. D’où l’emploi du terme « infrastructure ».

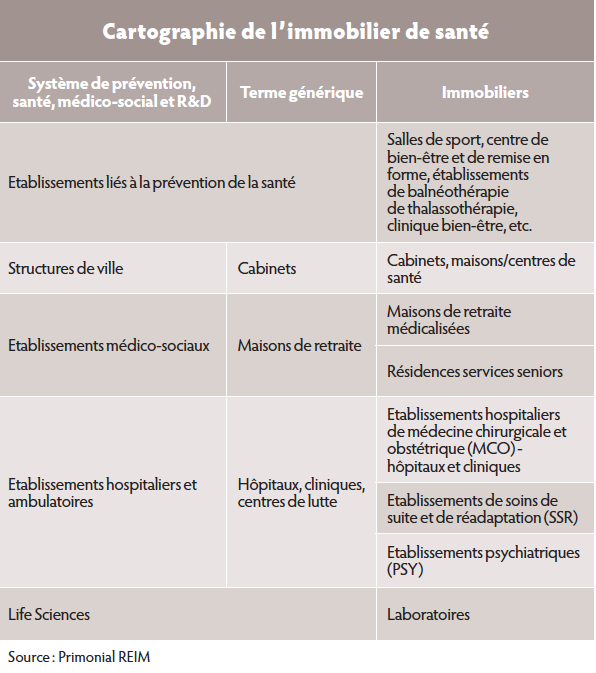

Cinq ans et une pandémie après, ce constat reste d’actualité. L’étude publiée récemment par Primonial REIM(1) sous la plume d’Henry-Aurélien Natter, directeur recherche chez Primonial REIM, vient mettre des chiffres et de la perspective sur l’urgence d’un renforcement de l’offre en immobilier de santé. On doit ici distinguer ce qui relève du secteur hospitalier et ce qui relève des maisons de retraite médicalisées.

Obsolescence du parc du parc européen

Alors que la demande en soins est croissante en raison d’une population en expansion et vieillissante, le système de santé européen est confronté à l’obsolescence du parc public et associatif (hôpitaux et maisons de retraite médicalisées) et doit faire face aux contraintes financières qu’il doit gérer. Une grande partie de l’offre de soins de santé en Europe relève du contrôle de l’Etat, en particulier en long séjour (hospitaliers) représente entre 60 et 90 % de l’offre de lits.

Les principaux pays analysés en Europe, dont le Royaume-Uni, totalisent 2,4 millions de lits. Pour leur part, les établissements privés, à but lucratif, ont totalisé environ cinq cent mille lits dans les principaux pays européens analysés. Ces établissements dispensent des soins MCO, c’est-à-dire pratiquant des activités de médecine, de chirurgie, obstétrique, ainsi que des soins SSR (soins de suite et réadaptation). Les opérateurs de soins privés ont une forte présence dans des pays comme l’Allemagne, la France, l’Autriche ou encore l’Italie.

Concernant les maisons de retraite médicalisées, il y a également une prédominance forte des acteurs publics et associatifs qui représentent entre 60 et 90 % des lits existants selon les marchés. L’Europe dispose d’un peu plus de quatre millions de lits en résidences médicalisées. Toutefois, l’augmentation du nombre de personnes âgées de plus de quatre-vingts ans a déjà une incidence notable sur les taux d’équipement, qui sont en baisse sur les dix dernières années. Les professionnels du secteur estiment que ce parc européen (incluant le Royaume-Uni) devrait être porté à plus de 4,5 millions, d’ici 2030, pour pouvoir répondre aux besoins des prochaines années, soit une création additionnelle d’environ cinq cent mille nouveaux lits pour pouvoir absorber les nouveaux besoins, alors que la construction était au ralenti durant la crise Covid avec seulement vingt mille nouveaux lits créés en 2020 par rapport à 2019 !

La création des lits potentiellement manquant représente plusieurs milliards d’euros d’investissement mais les contraintes budgétaires sont fortes pour les Etats européens, le secteur privé joue déjà un rôle important qui s’intensifiera dans les années à venir. Entre 2011 et 2020, trois-cent-quinze mille nouveaux lits ont été créés pour faire face à la demande croissante. Le parc européen des maisons de retraite médicalisées fait également face à un problème d’obsolescence, car ce sont entre trois cent mille et quatre cent mille lits qui ont été identifiés, avec un besoin de rénovation à court terme, rien qu’en France et en Allemagne.

Vers une société du bien-êtreAutre conséquence de la pandémie, le bien-être devient aujourd’hui la nouvelle frontière de la santé. En outre, l’OMS considère que la santé n’est pas seulement qu’une absence de maladie ou d’infirmité, mais qu’elle est également un état de complet bien-être physique, mental et social. Les recherches ont montré qu’il existait une relation bilatérale entre la santé et le bien-être, dans la mesure où la santé influence le bien-être en général et que le bien-être est un indicateur de bonne ou de mauvaise santé à venir. Il a également été démontré que d’autres déterminants comme le contexte politique, économique et social peuvent également avoir un impact. Le rôle central du système de santé dans les différents déterminants liant bien-être et santé est donc essentiel.

Le maintien à domicile : souhaitable mais insuffisantLe principe défendu par les autorités et la volonté des citoyens européens est de vieillir chez soi, notamment grâce aux aides à domicile. Toutefois, en cas de perte d’autonomie, le maintien à domicile ne pourra plus être envisagé. Ainsi, il ressort que le « chez soi » va prendre différentes réalités selon le cycle de vie d’une personne. Le domicile classique des seniors évolue déjà avec l’explosion de l’offre des résidences services seniors, une forme d’habitat plébiscitée par les plus de soixante-cinq ans qui répond à leurs nouvelles attentes.

D’autre part, si tout sera mis en œuvre pour retarder au maximum l’entrée dans les maisons de retraite médicalisées, notamment pour des raisons pratiques car les autorités ne pourront pas gérer la très forte croissance des plus de quatre-vingt-cinq ans, âge critique dans la perte d’autonomie, le nombre de maisons de retraite médicalisées ne pourra pas croître de façon arithmétique.

Il revient donc aux autorités de trouver le bon équilibre entre développement de la prévoyance, amélioration des soins et construction de nouvelles maisons de retraite médicalisées pour relever les défis du vieillissement de la population.

En France(2), où la décennie 2020-2030 verra un quasi-doublement du nombre des 75-85 ans, les projections officielles font état d’un passage de sept cent mille à neuf cent mille personnes sévèrement dépendantes entre 2030 et 2050, dont la moitié irait en Ehpad, en faisant l’hypothèse d’un développement du résidentiel médicalisé et du soin à domicile.

De la même façon, le modèle d’une santé « hors-les-murs », qui viendrait alléger la charge immobilière des opérateurs grâce à la technologie et une organisation des acteurs en plate-forme, pour nécessaire qu’il soit, trouve ses limites. Le secteur hospitalier, notamment, fait face à une évolution de ses pratiques, conduisant à une réduction importante du nombre de lits au profit de la chirurgie ambulatoire de court séjour et à une « rationalisation » de sa couverture.

Or la pandémie de Covid-19 a montré le coût économique extrême mobilisé pour faire face à une pénurie de lits, qui dépasse largement leur coût s’ils avaient été maintenus en excès. L’optimisation ne dispense donc pas de l’investissement.

L’ampleur des besoins est-elle garante de la performance ? Certainement pas. Mais l’immobilier de santé est un vecteur d’investissement qui, en quelques années, a déjà conquis sa place dans la hiérarchie des placements, comme en témoigne le succès des fonds immobiliers à thématique santé, SCPI (sociétés civiles en placement immobilier) et autres unités de compte immobilières.

A l’heure où les classes d’actifs cycliques se trouvent malmenées, et où la responsabilité sociale s’impose dans les critères de sélection des produits financiers, le placement en immobilier de santé fait face à son destin.

1. Primonial REIM Recherche & Stratégie, avril 2023, « De l’immobilier de santé à la société du bien-être ».

2. Rapport du Haut-commissariat au plan, « Quand les baby-boomers auront 85 ans », janvier 2023.

Des solutions d’investissement orientées santé

Primonial REIM réunit plus de 450 collaborateurs en France, Allemagne, au Luxembourg, en Italie, à Singapour et au Royaume-Uni. La société détient plus de 35 milliards d’euros d’encours sous gestion. Son allocation de conviction se décompose en 45 % bureaux, 34 % santé/éducation, 10 % résidentiel, 7 % commerce et 4 % hôtellerie. Sa plate-forme paneuropéenne gère soixante-et-un fonds et réunit plus de quatre-vingt mille clients investisseurs, dont 53 % particuliers et 47 % institutionnels. Son patrimoine immobilier est composé de plus de 1 526 immeubles répartis entre les principales catégories d’actifs et localisés dans onze pays européens. Primonial REIM est aujourd’hui le leader européen de l’immobilier de santé avec plus de 11 milliards d’encours sous gestion, un patrimoine localisé dans six pays de la zone euro et détenu par deux solutions d’épargne, la SCPI Primovie et la SCI Cap Santé, notamment.

Son fonds phare, Primovie, est la première SCPI du marché à avoir orienté ses investissements vers la santé. Labellisée ISR et avec plus de 4 milliards de capitalisation, elle dispose d’un patrimoine diversifié sur tous les segments de la santé (court, moyen et long séjour), avec des taux de rendement entre 4 et 5 % depuis sa création, en 2012. Primovie dispose d’un tiers de son allocation en dehors de la France, et investit en Allemagne, en Italie et en Espagne. Cette SCPI socialement utile participe au mécénat au profit de l’hôpital Necker – enfants malades : chaque souscription de nouvelles parts permet à Primonial REIM de faire un don à l’hôpital pédiatrique, et de soutenir la recherche médicale et scientifique. En 2023, Primovie participera au financement des travaux de rénovation de la maternité et de l’unité mère-enfant de l’hôpital.