Quelle proportion du risque géopolitique est déjà valorisée par les marchés d'actifs globaux ?

Nous pensons que le marché à court terme va osciller au gré des informations géopolitiques marginales (vraies ou fausses d’ailleurs). Dans ce contexte incertain et inhabituel, les prochaines semaines seront marquées par des regains importants d’aversion au risque sur les marchés, suivi de rebonds très forts. La géopolitique a toujours influencé les marchés financiers pour des raisons parfois extrêmement différentes. Ce constat n’est pas nouveau. Un emballement est d’ailleurs toujours possible. Celui-ci pourrait se matérialiser par une action belliqueuse de la Chine envers Taiwan. Cela étant, même durant ces périodes de pic d’anxiété, nous restons confiants sur les tendances macro-économiques 2022. Nous nous attendons à un rebond de la croissance après le revers d’Omicron et une consommation toujours solide. Cependant, nous révisons la croissance économique sur 2022 en Europe de 0.5% (3.5% versus 4%) prenant en compte l’impact énergétique.

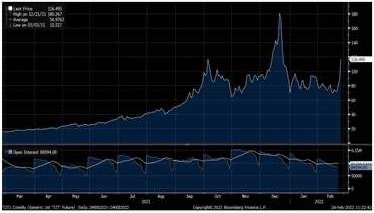

Matières premières : Tension sur les prix du gaz en Europe

Les banques centrales vont jouer un rôle essentiel dans le retour au calme sur les marchés financiers et certainement retarder les anticipations de mouvement restrictive monétaire. Nous sommes d’une certaine manière dans une situation similaire à mars 2020. Selon les sanctions qui seront prises, le choc sur la croissance pourrait toutefois mettre à mal les perspectives d’inflation de moyen terme et conduire les institutions à repousser la hausse des taux directeurs. L’évaluation de ces deux forces contraires sera délicate et porteuse d’une grande incertitude. Les banques centrales devront se montrer flexibles et n’écarter aucune option face aux tensions géopolitiques. Les taux réels devraient rebaisser dans les semaines à venir de manière significative

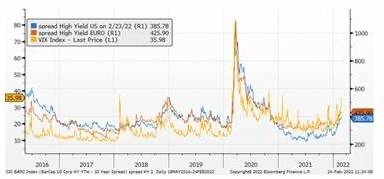

Nous restons négatifs sur le segment obligataire qui pourrait encore souffrir du deleveraging en cours et de la liquidité même si certains niveaux de spreads de crédit, impactant les valorisations, commencent à devenir intéressants. En effet, certaines opportunités apparaissent sur des entreprises disposant de solides fondamentaux.

Obligataire: Spread de crédit Hight Yield Versus Volatilité implicite de marché

Des solutions diplomatiques se mettront en place et la Russie est en train de se fragiliser. L’opinion russe redoute surtout une plus grande fragilisation de sa situation économique. L’entrée de l’Ukraine dans l’Union Européenne serait une solution plausible. Afin de favoriser la stabilité en Ukraine, le Conseil européen a adopté une opération d'assistance macro financière d'urgence d'un montant de 1,2 milliard d'euros sous la forme de prêts. L'assistance financière vise à apporter un soutien rapide dans une situation de crise aiguë et à renforcer la résilience de l'Ukraine. Les tensions géopolitiques actuelles ont un effet néfaste sur la stabilité économique et financière de l'Ukraine, qui est déjà précaire mais cela est de nature à accélérer le processus d’intégration non pas à l’OTAN mais à l’EU !Quand la tension baissera, les investisseurs reviendront sur les fondamentaux. N’oublions pas que les attentes de marges et de résultats ont été revues en hausse dans toutes les régions. Dans ce contexte de tensions, nous dégradons l’Europe à neutre et rehaussons au même niveau la partie US qui était à négatif dans nos allocations. Ce changement de tendance sur les taux réels pourrait profiter aux valeurs de croissance défensive. Les États-Unis sont en partie isolés du pétrole russe et pourraient également augmenter la production de schiste. L'Asie n'est pas particulièrement exposée non plus. L’énergie reste au cœur des anxiétés. La Russie étant le 2ème exportateur mondial d'or noirl'explosivité de la situation en Ukraine suscite des craintes quant à de possibles perturbations d'approvisionnement, dans un marché déjà structurellement déficitaire. Nous conservons pour cette année un objectif de cours de 100/110 USD pour le WTI cette année. Cependant, nous ne pensons pas que les prix devraient s’envoler à des niveaux beaucoup plus élevés en dépit des tensions géopolitiques accrues. 3 éléments nous apparaissent déterminants :

1. Un accord sur le programme nucléaire iranien, permettant le retour des approvisionnements iraniens sur les marchés mondiaux : un nouvel accord sur le nucléaire iranien est désormais attendu dans les prochains jours.2. Une augmentation régulière des mises en service des plateformes pétrolières aux Etats-Unis3. Une capacité de certains pays du Moyen-Orient d’augmenter leur production pour faire face aux difficultés d’autres producteurs et surtout au contexte géopolitique. D'après l'AIE, la demande mondiale doit augmenter de 3,2 millions de barils par jour (mb/j) cette année pour atteindre 100,6 mb/j, avec l'assouplissement des restrictions pour contenir la pandémie de Covid-19. Les cours devraient donc se maintenir à un niveau élevé sans pour autant provoquer une flambée qui amènerait à une récession et donc une stagflation. Cela devrait continuer à être profitable aux valeurs pétrolières dans leur ensemble. Nous restons constructifs sur le segment actions en agissant de manière flexible dans les fourchettes d’investissement en fonction des budgets de risque. Au-delà des corrections du moment, le catalyseur central pour augmenter significativement nos allocations en actions sera dépendant des déclarations formelles de la FED prenant en compte l’élément géopolitique avec une temporisation de la Chine. Le point d’incertitude le plus délicat va être selon nous l’attitude de la Chine sur ses velléités sur Taiwan et soutenant la Russie sur sa frontière occidentale. Nous privilégierons les valeurs défensives et les grandes capitalisations dans un premier temps et évidemment les valeurs pétrolières sur la partie Value . Cependant, dans cet environnement très volatil et imprévisible, nous déconseillons de couvrir les portefeuilles via les indices car les mouvements haussiers pourraient être de grande ampleur en cas de bonnes nouvelles. On peut imaginer notamment que les marchés seraient rassurés si la Russie s’arrêtait au Donbass. En parallèle, en cas d’escalade accrue, on peut imaginer des banques centrales plus accommodantes (notamment la BCE qui pourrait faire fi de l’inflation liée à l’énergie dans ses objectifs).

Par Alexandre Hezez, Stratégiste Banque Richelieu

Pour accéder au site, cliquez ICI.

À propos de Richelieu Gestion : Richelieu Gestion incarne l’expertise de gestion d’actifs et de gestion financière du Groupe Banque Richelieu. Elle propose une offre de produits, en OPCVM ouverts et dédiés, et de services au travers de la gestion sous mandat à destination de clients privés. Elle s’adresse à la fois à des clients professionnels externes (CGP, Family Offices, sociétés de gestion tiers, investisseurs institutionnels), qui constituent son fonds de commerce majoritaire, et aux clients privés du Groupe Banque Richelieu, pour lesquels ce positionnement concurrentiel constitue un gage de qualité de sa proposition de gestion.