Selon le stratégiste Peter van der Welle, les actions européennes auront du mal à surperformer à court terme, même si elles restent bon marché par rapport à d'autres marchés.

Points clés :

Les actions de la zone euro défient la gravité dans une époque de « stagnation de plein emploi »

Trois raisons de rester prudent concernant les actions européennes par rapport au Japon et aux États-Unis

L'exemple allemand montre l'importance d'une politique industrielle stratégique

Peter van der Welle, Strategist Sustainable Multi Asset Solutions

Peter van der Welle, Strategist Sustainable Multi Asset Solutions

Les actions de la zone euro ont défié la gravité en augmentant de 11,6 % au cours des trois derniers mois malgré un net ralentissement économique, en partie grâce à la résilience des marchés du travail. Le taux de chômage de la zone euro se maintient à un niveau historiquement bas de 6,4 %, affichant ce que Klaas Knot, membre du Conseil de la Banque centrale européenne (BCE), a qualifié de « stagnation de plein emploi ».

Toutefois, une reprise à court terme semble difficile, et les investisseurs peuvent actuellement obtenir de meilleurs rendements au Japon et aux États-Unis, où les perspectives sont plus favorables aux actions, déclare Peter van der Welle, stratégiste de Robeco Sustainable Multi-Asset Solutions.

« De toute évidence, les marchés actions de la zone euro ont apprécié cette « belle stagnation », mais l'Europe a encore sous-performé les États-Unis et le Japon au cours des trois derniers mois », explique-til.

« Nous avons sous-pondéré l'Europe dans nos portefeuilles multi-actifs, préférant opter pour le risque cyclique au Japon. Cependant, nous avons observé récemment quelques points positifs qui pourraient favoriser à nouveau l'Europe ; du point de vue de la valorisation, des décotes historiques par rapport aux indices de référence mondiaux sont apparues. Du point de vue du cycle économique, une reprise naissante du cycle manufacturier mondial pourrait particulièrement profiter à l'Europe et générer de la valeur. »

Le facteur valorisation face au facteur momentumCette sous-performance et les décotes par rapport aux États-Unis s'expliquent en partie par la nature des marchés européens, qui tendent à être dominés par des titres « Value » plus sectoriels. Une grande partie du rally général des marchés actions a été générée par les titres « Growth » axés sur les technologies. Il y a donc trois raisons de rester prudent concernant les actions européennes, selon Peter van der Welle.

« Bien qu'il y ait des signes d'élargissement du marché actions actuel, les données macroéconomiques continuant de surprendre à la hausse, les segments du marché actions axés sur la valorisation sont toujours sous-performants, et le dernier cycle haussier des actions est principalement conditionné par le momentum », déclare-t-il.

« La nature de ce rally des marchés actions n'est donc pas propice à une surperformance structurelle de l'Europe par rapport au reste du monde, ou plus précisément aux États-Unis, car les entreprises européennes sont davantage axées sur la valorisation, alors que les actions américaines sont davantage corrélées au facteur momentum.

La croissance économique en dehors des États-Unis restant relativement faible, les entreprises américaines axées sur la croissance qui génèrent des flux de trésorerie supérieurs justifient une prime plus élevée sur le marché actions mondial et profitent d'une dynamique plus solide. »

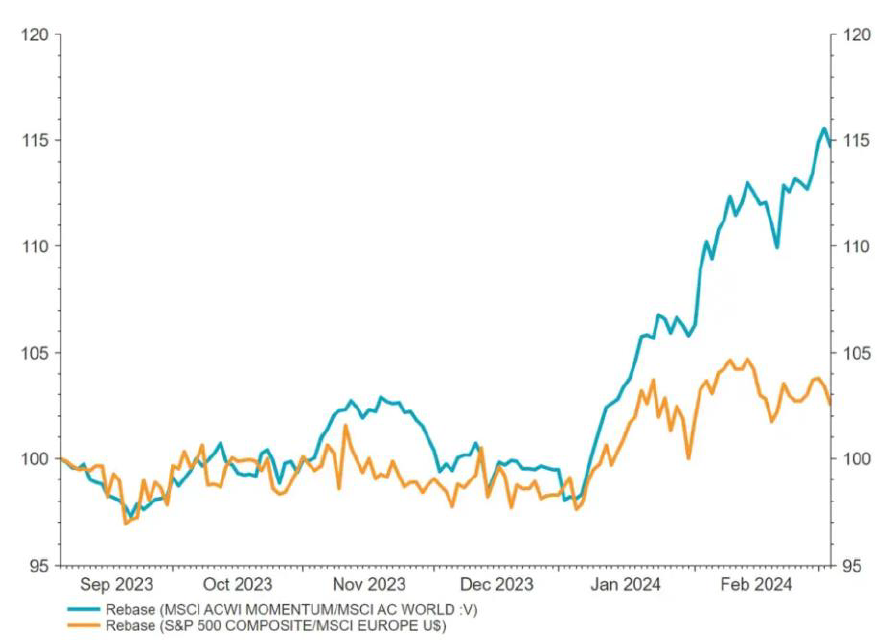

Il s'agit d'un rally des actions mondiales conditionné par le momentum. Source : LSEG Datastream, Robeco

Il s'agit d'un rally des actions mondiales conditionné par le momentum. Source : LSEG Datastream, Robeco

La deuxième raison est que les marchés actions européens ont déjà intégré une reprise complète de l'industrie manufacturière qui n'a pas encore eu lieu et qui pourrait ne pas avoir lieu. « Le cycle manufacturier mondial est en récession depuis septembre 2022, mais on observe aujourd'hui les premiers signes d'une reprise », explique Peter van der Welle.

« Les ratios stocks/ventes aux États-Unis se sont normalisés et la croissance des exportations des pays exportateurs procycliques comme Taïwan et la Corée du Sud s'est récemment accélérée. Les chiffres relatifs à la confiance des producteurs dans le secteur manufacturier ont surpris à la hausse dernièrement. Cependant, si ces évolutions sont prometteuses pour un continent doté d'une solide base manufacturière comme l'Europe, les marchés ont déjà fait un pari sur l'avenir. Par exemple, l'indice MSCI Europe se négocie actuellement à des niveaux plus cohérents avec l'indicateur de confiance des entreprises IFO qui se situe à environ 100, un niveau généralement observé lors des pics du cycle économique. Il se situait à 81,6 à la fin du mois de février. »

L'Allemagne perd par pénalitéEnfin, il y a des risques persistants de baisse de la rentabilité. Pour les expliquer, nous pouvons nous arrêter sur la plus grande économie d'Europe et l'ancienne puissance industrielle, l'Allemagne. Le chancelier Olaf Scholz était tellement confiant quant à la possibilité de restaurer son ancienne gloire industrielle qu'il a prédit un Zeitenwende (tournant historique) juste après son entrée en fonction, dans un discours prononcé il y a deux ans. La réalité s'est finalement traduite par un autre mot allemand bien connu, Schadenfreude (se réjouir du malheur des autres), pour ses rivaux.

« Plusieurs raisons d'ordre structurel expliquent la sous-performance de l'Allemagne par rapport aux États-Unis, la première étant liée à la politique industrielle », explique Peter van der Welle. « La dernière décennie a fait émerger une économie mondiale où le gagnant rafle tout et où le renforcement des monopoles a eu tendance à coïncider avec l'amélioration de la productivité et de la rentabilité.

Alors que les entreprises américaines ont renforcé leur influence, le monopole de l'Allemagne s'est affaibli en raison de la politique stricte de l'UE en matière de fusions. Le blocage de la fusion Siemens-Alstom par la Commission européenne en 2019 a illustré la tension entre une politique industrielle nationale qui tente de promouvoir la création de champions nationaux et les efforts de la Commission européenne pour faire respecter des règles de concurrence strictes.

En revanche, les États-Unis ont pris de plus en plus d'initiatives visant à protéger leur hégémonie (technologique), par exemple en sanctionnant le géant technologique chinois Huawei en 2019, et en accordant des subventions aux entreprises et des aides fiscales dans le cadre de la loi sur la réduction de l'inflation (IRA) pour les investissements verts. »

Pour consulter le commentaire Perspectives mensuelles dans son intégralité, cliquez ICI.

Par Peter van der Welle, Strategist Sustainable Multi Asset Solutions

Pour accéder au site, cliquez ICI.