L’année 2020 a été agitée, et cela a finalement aussi été le cas pour la santé. La performance de ce secteur cache des réalités diverses, avec des groupes qui ont nettement bénéficié de la crise sanitaire (le segment des diagnostics notamment), et d’autres qui ont souffert des confinements successifs et/ou des tensions dans les hôpitaux (orthopédie par exemple, avec la déprogrammation des opérations non urgentes). Puis, avec l’arrivée des vaccins, les cartes ont été sensiblement redistribuées entre tous ces acteurs sur la deuxième partie de l’année, avec un phénomène de rotation similaire à ce qu’on a pu observer sur les marchés en général.

Avant tout, rappelons-nous que le secteur de la santé bénéficie de plusieurs tendances lourdes qui lui confèrent des perspectives de croissance solides :

La démographie (augmentation et vieillissement de la population), La croissance des dépenses de santé dans les pays dits émergents avec l’augmentation du niveau de vie et la mise en place de systèmes de santé, Le développement des maladies chroniques : « occidentalisation » des modes de vie avec une alimentation trop riche, la sédentarisation, l’urbanisation, L’existence de besoins médicaux toujours non satisfaits.IQVIA Institute estime ainsi que le marché pharmaceutique mondial devrait croître de 3-6% par an sur les cinq prochaines années.

La crise sanitaire a de plus sans conteste mis en évidence les lacunes éventuelles et donc les besoins d’investissement et de transformation des systèmes de santé. De nombreux acteurs s’attendent ainsi à un « super cycle » d’investissement pour les équipements médicaux, notamment dans le domaine du diagnostic. L’exercice sera difficile car les ressources des Etats et des hôpitaux sont affaiblies par la crise que nous rencontrons, mais beaucoup espèrent que les arbitrages seront réalisés en faveur du secteur. L’enjeu est crucial : être mieux positionné pour la prochaine pandémie.

Ensuite, comme pour de nombreux secteurs, la crise liée au Sars-CoV-2 a joué un rôle d’accélérateur de tendances déjà présentes :

C’est le cas pour tout ce qui concerne l’e-santé, et le développement du digital dans le parcours du patient. Il s’agit des consultations en ligne, ou encore de la vente de médicaments de prescription (sur ordonnance) en ligne. Le marché allemand de la pharmacie en ligne, qui bénéficiera de règles généralisant les e-prescriptions en 2022, pourrait par exemple être multiplié par près de 6 d’ici 2030. Pour pouvoir poursuivre leurs essais cliniques et garantir la qualité statistique des résultats, les laboratoires ont parfois dû adapter leurs études et recourir à des outils de suivi à distance des patients, avec un reporting d’indicateurs cliniques clés. Les avantages en termes de flexibilité et de coûts laissent penser que ce mode opératoire pourrait se développer à l’avenir.Les acteurs se sont dans la plupart des cas révélés très agiles. Ils ont découvert de nouvelles façons de travailler, souvent moins coûteuses, qui vont perdurer dans les prochaines années.

Back to basics : quelle croissance pour le secteur ?Nous l’avons vu, le secteur bénéficie de facteurs favorables. Ceux-ci ne sont cependant pas suffisants pour « garantir » les perspectives de croissance que les investisseurs attendent, notamment sur les laboratoires pharmaceutiques. Le chiffre d’affaires des laboratoires pharmaceutiques peut en effet être résumé comme suit :

Portefeuille de molécules commercialisées

+ nouvelles molécules (pipeline)

– molécules perdant leur brevet

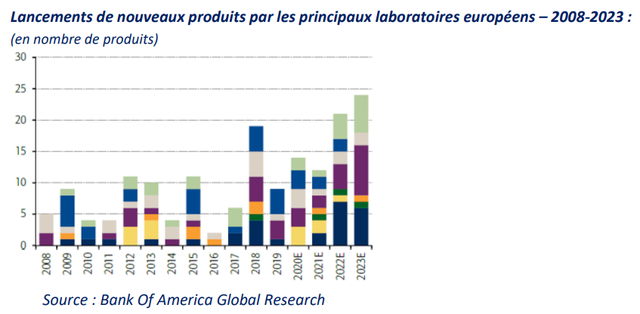

Le rapport entre les lancements de nouveaux produits et les pertes de brevet est donc important pour estimer le profil de croissance du secteur pharmaceutique. Comme on peut le constater avec le graphique ci-dessous, nous avons devant nous des années marquées par un nombre important de lancements, dans un contexte de pertes de brevet assez modéré.

L’analyse doit être ensuite affinée au niveau de chaque groupe. Le marché aura tendance à privilégier ceux qui ont une exposition faible aux pertes de brevet. Il faut également être attentif à d’éventuelles attentes trop élevées sur le pipeline, qui transforment le news-flow en catalyseur négatif. Finalement, parfois « boring is nice » : un groupe avec un profil certes peu dynamique mais sans surprise peut constituer un refuge…

MedTech : un segment hétérogène, où les perspectives de croissance sont également solides à moyen terme dans un environnement normalisé (l’après COVID)Le segment des équipements et services de santé affiche une performance supérieure sur l’année à celle des laboratoires pharmaceutiques (+8% contre -2% en 2020).

Un point d’attention cependant : la fin des aides des Etats et les conséquences des confinements sur les entreprises pourraient conduire à une hausse significative du chômage, ce qui aurait un impact sur les dispositifs discrétionnaires, et les produits out of pocket, c’est-à-dire que le patient finance en grande partie lui-même. Pourquoi un implant dentaire quand une couronne peut faire l’affaire ?

On retiendra que les groupes qui dépendent de procédures électives (non urgentes), dans le domaine orthopédique par exemple, ont en revanche beaucoup souffert en 2020. Pour autant, il faut garder à l’esprit qu’il s’agit majoritairement de reports des procédures : si vous avez besoin de subir une opération de la cataracte, vous finirez par le faire… même chose pour une prothèse de hanche. Dans ce contexte 2021, ou plus sûrement 2022, seront probablement des années de retour à une croissance normalisée.

Les groupes d’équipements médicaux peuvent pourtant eux aussi connaître des à-coups dans leur croissance en raison de leur exposition à des ruptures technologiques. Impression 3D (pour les prothèses par exemple) et intelligence artificielle (apnée du sommeil, déficit de l’audition, dentisterie digitale…) auront de plus en plus un rôle à jouer dans les prochaines années. Les groupes positionnés sur les technologies de pointe devraient ainsi conforter leur leadership aux dépens des autres acteurs.

En conclusion, dans le secteur de la santé les mots-clés sont croissance du chiffre d’affaires et innovation. Les besoins sont là, avec de plus en plus de malades chroniques, et l’aspiration à un meilleur accès aux soins partout dans le monde. Le momentum devrait donc être bien orienté. Espérons que les déficits budgétaires créés par la crise de la COVID-19 ne vont pas conduire à augmenter la pression sur les acteurs (sur les prix notamment). Cette crise sanitaire aura en tout cas permis de prendre conscience des lacunes en termes d’équipements et de souveraineté sanitaire, ce qui pourrait donner un nouvel élan pour les investissements dans le secteur.

Article rédigé par Christine Lebreton, Gérante du fonds Tocqueville Silver Age ISR

![]()

Pour accéder au site, cliquez ICI.

A propos de Tocqueville Finance Tocqueville Finance est une société de gestion de portefeuille créée en 1991 dont le capital est détenu par La Banque Postale Asset Management à hauteur de 99%. Spécialiste de la gestion des actions multi cap françaises et européennes, Tocqueville Finance exerce deux métiers : la gestion privée et la gestion collective avec pour philosophie d’investissement un stock-picking opportuniste. Ses expertises de gestion couvrent la Value, la Croissance, les Petites & Moyennes Capitalisations, l’investissement Thématique et Durable. Le développement de Tocqueville Finance repose sur un réseau de partenaires : les conseillers en gestion de patrimoine, les distributeurs, les clients privés mais aussi les investisseurs institutionnels. Au 30 juin 2020, Tocqueville Finance gérait 5 milliards d’encours.