Moins connus, moins en vogue, et parfois décevants, les fonds de performance absolue conservent tout leur attrait dans la gestion d’un portefeuille sur le long terme. En effet, cet univers de gestion très varié est une source de diversification et de décorrélation nécessaire, en particulier lors des chocs de marché.

Face à des marchés obligataires et actions de plus en plus corrélés entre eux, à l’image de l’année 2022, les fonds de performance absolue (ou gestion alternative), hérités le plus souvent des techniques des Hedge Funds mais à la liquidité quotidienne, très décorrélants, sont une source de diversification supplémentaire dans les portefeuilles.Julien Vanlerberghe, responsable relations investisseurs chez Syquant Capital, propose la définition suivante : « Selon nous, un fonds de performance absolue a pour objectif de délivrer une performance régulière et supérieure au taux sans risque, tout en ayant une corrélation la plus faible aux marchés actions et du crédit et en étant liquide. Cette stratégie a pour avantage de diversifier un portefeuille par rapport aux classes d’actifs traditionnelles et d’amortir des chocs de volatilité avec, chez Syquant, des fonds ayant des objectifs de volatilité annuelle compris entre 2 et 6 % ». Autre définition, celle d’Hervé Thiard, directeur général de Pictet AM France : « L’objectif des fonds de performance absolue est de pouvoir délivrer une performance supérieure aux taux courts, de façon stable, peu volatile, avec une gestion très stricte du risque ».

Face à des marchés obligataires et actions de plus en plus corrélés entre eux, à l’image de l’année 2022, les fonds de performance absolue (ou gestion alternative), hérités le plus souvent des techniques des Hedge Funds mais à la liquidité quotidienne, très décorrélants, sont une source de diversification supplémentaire dans les portefeuilles.Julien Vanlerberghe, responsable relations investisseurs chez Syquant Capital, propose la définition suivante : « Selon nous, un fonds de performance absolue a pour objectif de délivrer une performance régulière et supérieure au taux sans risque, tout en ayant une corrélation la plus faible aux marchés actions et du crédit et en étant liquide. Cette stratégie a pour avantage de diversifier un portefeuille par rapport aux classes d’actifs traditionnelles et d’amortir des chocs de volatilité avec, chez Syquant, des fonds ayant des objectifs de volatilité annuelle compris entre 2 et 6 % ». Autre définition, celle d’Hervé Thiard, directeur général de Pictet AM France : « L’objectif des fonds de performance absolue est de pouvoir délivrer une performance supérieure aux taux courts, de façon stable, peu volatile, avec une gestion très stricte du risque ».

UNE PLACE STRUCTURELLE DANS LES PORTEFEUILLESLes multigérants utilisent ces fonds de façon permanente dans leurs allocations, comme Fourpoints IM : « Les fonds de performance absolue jouent un rôle d’amortisseur dans les allocations, affirme Olivier Jezequel, gérant multigestion chez Fourpoints IM. Dans nos allocations diversifiées, ils sont présents de façon structurelle et représentent autour de 15 % des portefeuilles. Ils apportent de la protection en cas de baisse de marché, comme une option, ce alors que la corrélation des actifs est de plus en plus forte à chaque crise. » Chez Sapienta Gestion, l’utilisation de ces fonds est, elle aussi, structurelle selon Michel Dinet, son président : « Chez Sapienta, les fonds de performance absolue sont utilisés pour diversifier nos allocations d’actifs, sans être une alternative à la gestion flexible. Ils viennent compenser la sous-performance des fonds directionnels. Par exemple, les fonds long-short sur les matières premières performent bien lorsque ces dernières enregistrent de fortes variations (à la hausse ou à la baisse). De même, les stratégies autour de la volatilité permettent de délivrer de la performance lorsque la volatilité est élevée. Ils sont donc une forme de rempart, comme pouvait l’être d’autres classes d’actifs dans le passé, mais moins actuellement, notamment l’or, les cryptomonnaies ou le Private Equity ».

UNE OFFRE DIVERSIFIÉE MAIS LIMITÉES’ils ont toute leur utilité, ces fonds restent confidentiels, comme l’indique Michel Dinet : « Ces fonds de performance absolue sont souvent difficiles d’accès pour la clientèle détenant son épargne en assurance-vie. En effet, ils ont vocation à souvent limiter leurs encours afin de privilégier le potentiel de performance et sont donc accessibles via la gestion sous mandat ».Selon Alexis Grutter, cogérant avec Ludovic Berthe du fonds Echiquier QME, « Avec ses 5 000 milliards de dollars [soit 4 500 milliards d’euros, ndlr], la gestion alternative ne représente que 5 % des actifs gérés dans le monde ». Cet univers de fonds se veut très diversifié, avec différentes typologies de fonds : long-short equity market neutral, CTA, global macro, long/short equity à biais positif, fonds event driven… Et tous n’ont pas le même comportement selon les différentes phases de marché. Le gérant d’Echiquier QME poursuit : « Au sein de cette famille, les CTA, dont fait partie Echiquier QME (environ 80 millions d’euros d’encours), ne représentent que 9 %. Les CTA sont des fonds de suivi de tendances (trend following) qui investissent sur des contrats de Futures de façon quantitative et systématique. Il s’agit de stratégies réellement décorrélées des actifs traditionnels, sans être market neutral car elles embarquent du risque, que ce soit dans les hausses et dans les baisses de marché. En effet, l’objectif est d’avoir une corrélation positive aux marchés lorsqu’ils sont orientés à la hausse, et inversement d’avoir une corrélation négative lorsqu’ils sont baissiers. Les CTA sont une brique de fonds de portefeuille, qui a pour objectif d’amortir les chocs, tout en étant complémentaires d’autres stratégies. » S’agissant des fonds long-short, Hervé Thiard précise : « Les fonds long-short sont des stratégies qui fonctionnent généralement bien lorsque les marchés sont fragmentés et volatils. En effet, dans ce type d’environnement, les “gagnants” et les “perdants” se distinguent plus facilement. Ces fonds sont à la fois une façon de “dé-risquer” une allocation d’actifs, mais aussi de reprendre du risque actions, sans subir toute la volatilité ».

A NE PAS CONFONDRE AVEC LES FONDS DIVERSIFIÉSLes fonds de performance absolue ne doivent pas être confondus avec les fonds flexibles, prévient Michel Dinet:«L’univers des fonds de performance absolue est assez vaste. Attention au marketing de certains acteurs qui se définissent tantôt comme des fonds de performance absolue, tantôt comme des fonds flexibles lorsque cela les arrange. Selon nous, les fonds de performance absolue sont ceux qui performent dans toutes les configurations de marché, alors que les fonds flexibles sont ceux qui vont chercher la performance sur les classes d’actifs les plus attractives. Ainsi, les fonds de performance absolue ont un comportement décorrélé de toutes les classes d’actifs et doivent permettre de délivrer de la performance lorsque les autres classes d’actifs sont à l’agonie comme l’an passé.»La hausse des taux et le retour du matelas obligataire pourraient inciter les investisseurs à s’orienter encore davantage sur la classe d’actifs. Un calcul risqué selon Hervé Thiard qui prévient:«Si les taux sont redevenus attractifs, les obligations restent une classe d’actifs risquée. La volatilité y est encore élevée et les doutes importants:l’inflation est présente sous une forme structurelle. Les investisseurs restent à la merci d’une nouvelle hausse des taux. Par ailleurs, le risque de crédit est élevé. Mieux vaut donc privilégier les belles signatures.».

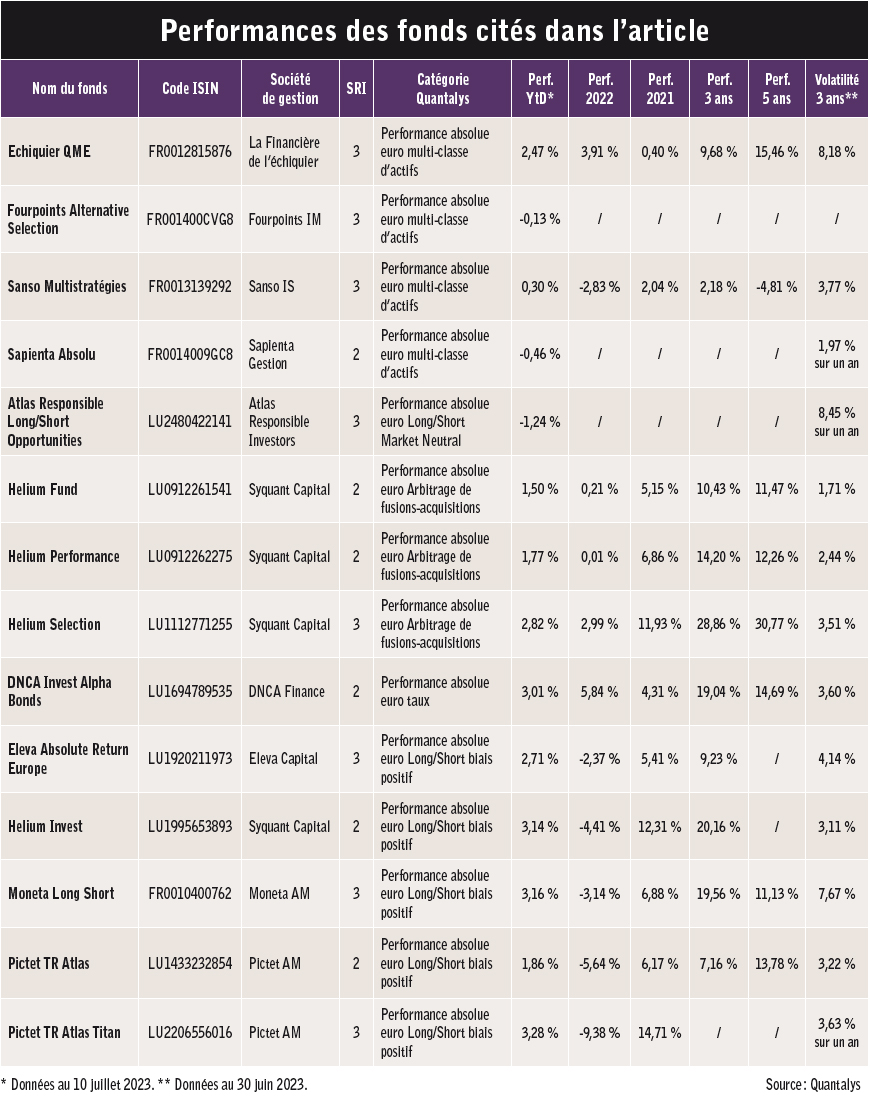

ZOOM SUR UNE DIZAINE DE STRATÉGIESProfiter des tendances haussières et baissières Chez la Financière de l’échiquier est proposé le CTA Echiquier QME. « Au sein de ce fonds, nous gérons notre portefeuille selon un algorithme que nous avons bâti, assure Alexis Grutter, cogérant du fonds. Cela nous permet de prendre des positions haussières ou baissières sur un grand nombre de classes d’actifs, à partir de signaux d’achat et de vente. Nous naviguons avec un budget de volatilité de 10 % sur un horizon de trois ans afin de pouvoir construire notre performance, tout en limitant autant que possible les drawdown. Nous investissons sur une centaine de sousjacents (près de 1 % de budget de risque par position) répartis en six catégories : actions, devises, métaux, obligations d’Etats, énergies et produits agricoles. Le fonds est ainsi exposé à environ 60 % sur des actifs financiers et 40 % sur des matières premières. » Deux stratégies sont associées au sein du fonds : des stratégies de momentum correspondant à près de 70 % du fonds, lesquelles ont pour objet de capter les tendances à moyen et long terme à la hausse comme à la baisse; et des stratégies satellites plus court-termistes, comme les stratégies de retour à la moyenne, qui visent à soutenir la performance du fonds lorsque l’environnement est moins propice aux stratégies de momentum. « La hausse des taux actuelle contribue à améliorer notre capacité à délivrer de la performance, ce qui n’était pas le cas lorsque les taux étaient à zéro, estime Alexis Grutter. De plus, ce nouvel environnement de taux engendre un repricing du risque sur l’ensemble des classes d’actifs. Nous sommes convaincus que l’environnement de marché devrait être porteur pour les stratégies de trend following dans un environnement où les crises pourraient se succéder de plus en plus rapidement, avec des accélérations plus soutenues à la hausse comme à la baisse. »Aux approches diversifiéesOnze stratégies associéesChez Sanso IS est distribué le fonds Sanso Multistratégies, lancé en août 2020 (28 millions d’euros d’encours). « Nous avons créé ce fonds, alors que nous avons constaté que les stratégies de performance absolue fonctionnent plus ou moins bien selon les conditions de marché, livre Cyriaque Dailland, cogérant du fonds. Or selon nous, ce type de fonds doit délivrer une performance régulière, d’où notre choix d’associer au sein d’un même fonds différentes stratégies afin de pouvoir proposer une gestion à risque maîtrisé, avec une volatilité autour de 5 %, une corrélation la plus faible avec les autres classes d’actifs et une performance comprise entre Ester + 1,70 % et Ester + 3 % selon les parts.»Au total, le fonds est exposé à onze stratégies différentes, à la fois directionnelles (multi-asset long terme et court terme, sur la saisonnalité des marchés, short only, etc.), d’arbitrage market neutral (long-short sectoriels, capture de prime ESG, arbitrage de volatilité, etc.), de rendement (merger arbitrage, etc.). Le portefeuille est alors construit via un modèle permettant d’optimiser la diversification des stratégies afin d’atteindre le couple rendement-risque recherché. Ainsi, toutes les stratégies ne font pas toujours partie du portefeuille.A cela s’ajoute une stratégie discrétionnaire de gestion des risques. « Nous intervenons lorsqu’un élément très spécifique vient perturber le fonctionnement des marchés, note le gérant. Depuis sa création, le fonds a prouvé sa robustesse et sa capacité à se décorréler du marché, avec une baisse limitée de-2,83 % en 2022 pour la part retail. »Sur des fonds inaccessiblesChez Sapienta est proposé le fonds Sapienta Absolu (FR0014009GC8). Il s’agit d’un fonds de fonds permettant d’accéder à des stratégies inaccessibles pour les particuliers et leurs CGP, comme celles de Brevan Howard, Invenomics, Antecedo, Velox ou encore Anima Star. Sapienta Absolu est géré en partenariat avec TCSF, spécialiste de la recherche et de l’analyse financière dans la sélection de fonds, dirigé par Thierry Crovetto (lire son interview page suivante), avec qui un partenariat de recherche a été mis en place. Un partenariat qui permet de sélectionner et assembler les stratégies afin de limiter les corrélations entre elles et délivrer une performance régulière.Toutes les typologies de stratégies de gestion de performance absolue sur toutes les classes d’actifs (taux, actions, matières premières, etc.) sont éligibles : long-short actions, CTA, global macro, arbitrage d’obligations convertibles ou portage d’alpha. « Il s’agit de stratégies auparavant déployées au sein de Hedge Funds et qui sont désormais accessibles au format Ucits à liquidité quotidienne, indique Michel Dinet. Néanmoins, elles sont généralement peu connues, voire inaccessibles, car souvent fermées aux souscriptions (soft close ou hard close) ou parce que l’asset manager ne cherche pas à se développer en France. Notre rôle est de les dénicher et de saisir les opportunités d’investissement lorsqu’une fenêtre de souscription, souvent confidentielle, s’ouvre. Le contrôle des risques est central dans notre gestion, pour répondre à l’aversion aux pertes des clients. » L’objectif de Sapienta Absolu est de délivrer une performance d’Ester + 1 %, avec une volatilité comprise entre 2 et 5 % (SRRI 2), et une trentaine de fonds en portefeuille.

Chez la Financière de l’échiquier est proposé le CTA Echiquier QME. « Au sein de ce fonds, nous gérons notre portefeuille selon un algorithme que nous avons bâti, assure Alexis Grutter, cogérant du fonds. Cela nous permet de prendre des positions haussières ou baissières sur un grand nombre de classes d’actifs, à partir de signaux d’achat et de vente. Nous naviguons avec un budget de volatilité de 10 % sur un horizon de trois ans afin de pouvoir construire notre performance, tout en limitant autant que possible les drawdown. Nous investissons sur une centaine de sousjacents (près de 1 % de budget de risque par position) répartis en six catégories : actions, devises, métaux, obligations d’Etats, énergies et produits agricoles. Le fonds est ainsi exposé à environ 60 % sur des actifs financiers et 40 % sur des matières premières. » Deux stratégies sont associées au sein du fonds : des stratégies de momentum correspondant à près de 70 % du fonds, lesquelles ont pour objet de capter les tendances à moyen et long terme à la hausse comme à la baisse; et des stratégies satellites plus court-termistes, comme les stratégies de retour à la moyenne, qui visent à soutenir la performance du fonds lorsque l’environnement est moins propice aux stratégies de momentum. « La hausse des taux actuelle contribue à améliorer notre capacité à délivrer de la performance, ce qui n’était pas le cas lorsque les taux étaient à zéro, estime Alexis Grutter. De plus, ce nouvel environnement de taux engendre un repricing du risque sur l’ensemble des classes d’actifs. Nous sommes convaincus que l’environnement de marché devrait être porteur pour les stratégies de trend following dans un environnement où les crises pourraient se succéder de plus en plus rapidement, avec des accélérations plus soutenues à la hausse comme à la baisse. »Aux approches diversifiéesOnze stratégies associéesChez Sanso IS est distribué le fonds Sanso Multistratégies, lancé en août 2020 (28 millions d’euros d’encours). « Nous avons créé ce fonds, alors que nous avons constaté que les stratégies de performance absolue fonctionnent plus ou moins bien selon les conditions de marché, livre Cyriaque Dailland, cogérant du fonds. Or selon nous, ce type de fonds doit délivrer une performance régulière, d’où notre choix d’associer au sein d’un même fonds différentes stratégies afin de pouvoir proposer une gestion à risque maîtrisé, avec une volatilité autour de 5 %, une corrélation la plus faible avec les autres classes d’actifs et une performance comprise entre Ester + 1,70 % et Ester + 3 % selon les parts.»Au total, le fonds est exposé à onze stratégies différentes, à la fois directionnelles (multi-asset long terme et court terme, sur la saisonnalité des marchés, short only, etc.), d’arbitrage market neutral (long-short sectoriels, capture de prime ESG, arbitrage de volatilité, etc.), de rendement (merger arbitrage, etc.). Le portefeuille est alors construit via un modèle permettant d’optimiser la diversification des stratégies afin d’atteindre le couple rendement-risque recherché. Ainsi, toutes les stratégies ne font pas toujours partie du portefeuille.A cela s’ajoute une stratégie discrétionnaire de gestion des risques. « Nous intervenons lorsqu’un élément très spécifique vient perturber le fonctionnement des marchés, note le gérant. Depuis sa création, le fonds a prouvé sa robustesse et sa capacité à se décorréler du marché, avec une baisse limitée de-2,83 % en 2022 pour la part retail. »Sur des fonds inaccessiblesChez Sapienta est proposé le fonds Sapienta Absolu (FR0014009GC8). Il s’agit d’un fonds de fonds permettant d’accéder à des stratégies inaccessibles pour les particuliers et leurs CGP, comme celles de Brevan Howard, Invenomics, Antecedo, Velox ou encore Anima Star. Sapienta Absolu est géré en partenariat avec TCSF, spécialiste de la recherche et de l’analyse financière dans la sélection de fonds, dirigé par Thierry Crovetto (lire son interview page suivante), avec qui un partenariat de recherche a été mis en place. Un partenariat qui permet de sélectionner et assembler les stratégies afin de limiter les corrélations entre elles et délivrer une performance régulière.Toutes les typologies de stratégies de gestion de performance absolue sur toutes les classes d’actifs (taux, actions, matières premières, etc.) sont éligibles : long-short actions, CTA, global macro, arbitrage d’obligations convertibles ou portage d’alpha. « Il s’agit de stratégies auparavant déployées au sein de Hedge Funds et qui sont désormais accessibles au format Ucits à liquidité quotidienne, indique Michel Dinet. Néanmoins, elles sont généralement peu connues, voire inaccessibles, car souvent fermées aux souscriptions (soft close ou hard close) ou parce que l’asset manager ne cherche pas à se développer en France. Notre rôle est de les dénicher et de saisir les opportunités d’investissement lorsqu’une fenêtre de souscription, souvent confidentielle, s’ouvre. Le contrôle des risques est central dans notre gestion, pour répondre à l’aversion aux pertes des clients. » L’objectif de Sapienta Absolu est de délivrer une performance d’Ester + 1 %, avec une volatilité comprise entre 2 et 5 % (SRRI 2), et une trentaine de fonds en portefeuille.

En multigestion En fin d’année dernière, Fourpoints IM lançait Fourpoints Alternative Selection, un fonds géré en multigestion, dont l’objectif initial vise à constituer la poche de gestion alternative des mandats gérés par la société de gestion. Au sein de ce fonds à liquidité quotidienne, l’équipe de gestion construit son allocation autour d’une vingtaine de stratégies, le plus souvent inaccessibles à la clientèle retail, afin de réduire et diversifier les risques.Il s’agit de fonds généralement gérés par des sociétés américaines (Bank of America, Cooper Investors, Neuberger Berman, etc.), mais aussi d’asset managers français (Eleva Capital ou Syquant Capital). L’objectif est d’avoir un beta de zéro par rapport au marché et que la performance ne provienne que de l’alpha des gérants sélectionnés. « Les corrélations entre les différentes stratégies sont suivies au jour le jour et notre performance est décortiquée ligne par ligne », indique Olivier Jezequel.Quatre grandes typologies de fonds sont associées : - les equity like, c’est-à-dire les stratégies reposant sur les actions, parfois avec une exposition au marché:long-short à biais positif et event driven (sur les situations spéciales);- les global macro, dont l’objectif est de détecter et de profiter des grandes tendances macroéconomiques (15 % du portefeuille actuellement) ;- les fonds systématiques reposant sur des algorithmes, à l’image des fonds qui suivent les momentum de marché, les biais comportementaux ou encore les flux entre devises (20 % du portefeuille) ;- et les relative value, à savoir des fonds d’arbitrage sur des classes d’actifs, tels que les obligations convertibles, le crédit ou encore des secteurs actions, notamment les foncières cotées. Ils représentent la majorité du portefeuille (40 %).D’autres fonds alternatifs peuvent également compléter l’allocation d’actifs, comme les cat bonds (fonds basés sur le risque de survenance de catastrophes naturelles) ou des fonds liés aux matières premières. « Le premier semestre n’a pas été très porteur pour les stratégies que nous avons en portefeuille, regrette Olivier Jezequel. La volatilité était faible, le tout avec peu de dispersion dans les marchés, à l’exception du marché des foncières. Nous avons également dû affronter quelques vents contraires, notamment la faillite de SVB qui a engendré une vive baisse des taux courts et eu un effet négatif sur la majorité des CTA. L’épisode Credit suisse a également fait souffrir quelques fonds. Ces événements de marché ont aussi conduit les banques à réduire l’accès aux leviers, ce qui a coûté de la performance à court terme. Certains fonds event driven ont également vu des opérations mises à mal. Néanmoins, nous ne sommes pas inquiets. Nous nous attendons à ce que l’environnement de marché soit plus chahuté, ce qui va conduire à une hausse de la volatilité nécessaire au bon fonctionnement des stratégies embarquées en portefeuille. Par ailleurs, toute une partie des stratégies en portefeuille bénéficient désormais de la rémunération de leur cash en portefeuille. » Le fonds reste diversifié entre différentes stratégies:les relatives value (long-short market neutral, arbitrage de matière première, arbitrage de volatilité, etc.), les stratégies quantitatives (20 %), les global macro (15 %), les diversifications (5 à 10 %) et les equity like (long-short actions à biais positif).

En fin d’année dernière, Fourpoints IM lançait Fourpoints Alternative Selection, un fonds géré en multigestion, dont l’objectif initial vise à constituer la poche de gestion alternative des mandats gérés par la société de gestion. Au sein de ce fonds à liquidité quotidienne, l’équipe de gestion construit son allocation autour d’une vingtaine de stratégies, le plus souvent inaccessibles à la clientèle retail, afin de réduire et diversifier les risques.Il s’agit de fonds généralement gérés par des sociétés américaines (Bank of America, Cooper Investors, Neuberger Berman, etc.), mais aussi d’asset managers français (Eleva Capital ou Syquant Capital). L’objectif est d’avoir un beta de zéro par rapport au marché et que la performance ne provienne que de l’alpha des gérants sélectionnés. « Les corrélations entre les différentes stratégies sont suivies au jour le jour et notre performance est décortiquée ligne par ligne », indique Olivier Jezequel.Quatre grandes typologies de fonds sont associées : - les equity like, c’est-à-dire les stratégies reposant sur les actions, parfois avec une exposition au marché:long-short à biais positif et event driven (sur les situations spéciales);- les global macro, dont l’objectif est de détecter et de profiter des grandes tendances macroéconomiques (15 % du portefeuille actuellement) ;- les fonds systématiques reposant sur des algorithmes, à l’image des fonds qui suivent les momentum de marché, les biais comportementaux ou encore les flux entre devises (20 % du portefeuille) ;- et les relative value, à savoir des fonds d’arbitrage sur des classes d’actifs, tels que les obligations convertibles, le crédit ou encore des secteurs actions, notamment les foncières cotées. Ils représentent la majorité du portefeuille (40 %).D’autres fonds alternatifs peuvent également compléter l’allocation d’actifs, comme les cat bonds (fonds basés sur le risque de survenance de catastrophes naturelles) ou des fonds liés aux matières premières. « Le premier semestre n’a pas été très porteur pour les stratégies que nous avons en portefeuille, regrette Olivier Jezequel. La volatilité était faible, le tout avec peu de dispersion dans les marchés, à l’exception du marché des foncières. Nous avons également dû affronter quelques vents contraires, notamment la faillite de SVB qui a engendré une vive baisse des taux courts et eu un effet négatif sur la majorité des CTA. L’épisode Credit suisse a également fait souffrir quelques fonds. Ces événements de marché ont aussi conduit les banques à réduire l’accès aux leviers, ce qui a coûté de la performance à court terme. Certains fonds event driven ont également vu des opérations mises à mal. Néanmoins, nous ne sommes pas inquiets. Nous nous attendons à ce que l’environnement de marché soit plus chahuté, ce qui va conduire à une hausse de la volatilité nécessaire au bon fonctionnement des stratégies embarquées en portefeuille. Par ailleurs, toute une partie des stratégies en portefeuille bénéficient désormais de la rémunération de leur cash en portefeuille. » Le fonds reste diversifié entre différentes stratégies:les relatives value (long-short market neutral, arbitrage de matière première, arbitrage de volatilité, etc.), les stratégies quantitatives (20 %), les global macro (15 %), les diversifications (5 à 10 %) et les equity like (long-short actions à biais positif).

Sur les marchés obligatairesChez DNCA Finance est proposé le fonds obligataire DNCA Invest Alpha Bonds, dont l’objectif est de délivrer une performance positive, quel que soit l’environnement de marché. « Ce fonds vise une performance supérieure au marché monétaire (Ester + 2 %), avec une volatilité maximum de 5 %, affirme Pascal Gilbert, gérant du fonds DNCA Invest Alpha Bonds. Il est adapté aux périodes où les marchés actions ne sont pas très visibles, ou lorsqu’il n’existe pas de tendance sur les marchés de taux, comme actuellement. En effet, l’environnement – inflation, politiques monétaires, etc. – n’est pas clair, et les marchés ont fait face à des chocs majeurs (démondialisation, Covid, guerre en Ukraine). Ce contexte va selon nous perdurer. DNCA Invest Alpha Bonds a tout son intérêt, alors qu’il est difficile de prendre des positions à long terme. » Le fonds s’expose à différents facteurs (taux, crédit, devises) au niveau international (hors pays frontières), selon le cycle économique. Actuellement, trois changements majeurs sont identifiés par l’équipe de gestion:la décarbonation, qui nécessite des investissements, a un coût élevé, avec une raréfaction des ressources et engendre des évolutions de l’industrie et de consommation; la déglobalisation, avec une consommation qui va ralentir, une production nécessairement plus locale et plus onéreuse et qui entraîne des coûts sécuritaires (armée); et la démographie qui entraîne des dépenses supplémentaires aux niveaux de la santé et social et une hausse des salaires, par manque de main-d’œuvre qualifiée.« Selon nous, le choc d’inflation n’est pas encore totalement intégré : le Bund à 2,62 % est encore trop cher et le taux US à 4 % commence à se rapprocher de son prix d’équilibre, estime Pascal Gilbert. Par ailleurs, les taux courts restent élevés (3,75 % sur la zone euro et 5,5 % aux US), ce qui laisse préjuger d’une baisse des taux à un moment donné, mais qui reste selon nous beaucoup plus éloigné que ce que les investisseurs imaginent. C’est pourquoi nous restons principalement positionnés sur la partie courte de la courbe, le tout avec des positions satellites, notamment sur les devises et la volatilité. » Notons que le fonds a la capacité d’avoir une sensibilité obligataire négative (de-3 à +7), comme l’an passé.

Trois fonds event drivenChez Syquant Capital, trois fonds longshort event driven (3,2 milliards d’euros d’encours) sont proposés avec des profils de risque croissants et tous gérés par la même équipe : Helium Fund, Helium Performance et Helium Selection, tous à l’horizon d’investissement de trois ans minimum.« En investissant chez Syquant, assure Julien Vanlerberghe, l’investisseur se positionne sur la thématique spécifique de l’event driven, à savoir les cas de fusion-acquisition, d’introduction en Bourse, d’augmentation de capital ou encore de vente d’actifs. L’inconvénient de cette thématique étant que l’événement ne se réalise pas ou qu’il y ait peu de cas d’investissement ce qui est le cas lorsque l’environnement n’est pas porteur. Entre deux cents et quatre cents événements se produisent chaque année:dans la moitié des cas, il s’agit d’opérations de fusion-acquisition. Compte tenu du profil de risque des fonds, les performances annualisées historiques se sont situées entre Ester +3 % à Ester +6 %.»Chaque fonds se veut très diversifié avec une centaine de positions en moyenne, portées généralement sur une durée d’un trimestre. L’équipe de gestion investit dans tous les pays développés et principalement sur des large caps pour des questions de liquidité. « Notre approche permet de construire notre performance de manière progressive, de façon très diversifiée avec des opérations souvent décorrélées les unes par rapport aux autres », poursuit le responsable relations investisseurs.Récemment, la société a créé un fonds sur le crédit, Helium Invest (200 millions d’euros d’encours), qui investit sur les obligations et les obligations convertibles, avec un objectif de rendement absolu et une duration limitée à deux trois ans maximum. « Ce fonds se positionne également lorsque se présente un événement sur une entreprise, les fusions acquisition, mais aussi les opérations de refinancement. Nous anticipons de plus en plus d’émissions d’obligations convertibles, ce qui offre des synergies avec l’équipe actions», précise Julien VanlerbergheDu côté des long-shortESG et market neutral Atlas Responsible Investors propose Atlas Responsible Long/Short Opportunities, dont l’objectif est de délivrer une performance positive, quelles que soient les conditions de marché. « Notre fonds, investi en Europe et en Amérique du Nord, donne accès à des thématiques d’investissement responsable, sans subir la volatilité d’un fonds actions thématique, signale Quentin Dumortier, fondateur et CIO d’Atlas Responsible Investors. Notre objectif est de délivrer des retours absolus, avec une volatilité maîtrisée de 5-6 %, un drawdown maximum de 5 %, et une corrélation au marché proche de zéro. Cette stratégie lancée en 2019 sous le format d’un Hedge Fund off-shore pour le compte d’investisseurs institutionnels et de family offices a été convertie sous le format d’un fonds Ucits en juin 2022 afin de la rendre accessible à tout type d’investisseurs. » Atlas Responsible Long/Short Opportunities (article 9 SFDR) permet de s’exposer à onze thématiques d’investissement responsable (alimentation durable, efficacité des ressources, transition énergétique, conservation de l’eau, mobilité propre, etc.), qui bénéficient de tendances structurelles fortes.Pour réaliser sa recherche extra-financière et ses initiatives d’engagement actionnarial, la société s’appuie sur une équipe interne et des panels d’experts sur chaque thématique d’investissement. En revanche, ces thématiques n’ont pas vocation à être équipondérées dans le portefeuille, et leur exposition varie en fonction des opportunités d’investissement dans chacune de ces thématiques. « Nous allouons le capital en fonction des perspectives de retour et du risque de chaque investissement, précise Quentin Dumortier, et non pas uniquement en fonction de l’appartenance à une thématique. Suite à la remontée des taux, le marché offre aujourd’hui des opportunités attrayantes, tant pour les long que pour les short. Côté long, nous privilégions des sociétés de qualité offrant suffisamment de prédictibilité pour performer dans l’environnement macroéconomique actuel. » L’exposition brute (somme des positions long et short du portefeuille) du fonds est comprise entre 140 et 160 %, et l’exposition nette peut varier entre -10 % et + 10 %. La poche longue du portefeuille, principalement des large caps, se veut concentrée autour de vingt-cinq à trente titres.La poche short est constituée de positions vendeuses sur des paniers de valeurs, des indices ou des titres.

Atlas Responsible Investors propose Atlas Responsible Long/Short Opportunities, dont l’objectif est de délivrer une performance positive, quelles que soient les conditions de marché. « Notre fonds, investi en Europe et en Amérique du Nord, donne accès à des thématiques d’investissement responsable, sans subir la volatilité d’un fonds actions thématique, signale Quentin Dumortier, fondateur et CIO d’Atlas Responsible Investors. Notre objectif est de délivrer des retours absolus, avec une volatilité maîtrisée de 5-6 %, un drawdown maximum de 5 %, et une corrélation au marché proche de zéro. Cette stratégie lancée en 2019 sous le format d’un Hedge Fund off-shore pour le compte d’investisseurs institutionnels et de family offices a été convertie sous le format d’un fonds Ucits en juin 2022 afin de la rendre accessible à tout type d’investisseurs. » Atlas Responsible Long/Short Opportunities (article 9 SFDR) permet de s’exposer à onze thématiques d’investissement responsable (alimentation durable, efficacité des ressources, transition énergétique, conservation de l’eau, mobilité propre, etc.), qui bénéficient de tendances structurelles fortes.Pour réaliser sa recherche extra-financière et ses initiatives d’engagement actionnarial, la société s’appuie sur une équipe interne et des panels d’experts sur chaque thématique d’investissement. En revanche, ces thématiques n’ont pas vocation à être équipondérées dans le portefeuille, et leur exposition varie en fonction des opportunités d’investissement dans chacune de ces thématiques. « Nous allouons le capital en fonction des perspectives de retour et du risque de chaque investissement, précise Quentin Dumortier, et non pas uniquement en fonction de l’appartenance à une thématique. Suite à la remontée des taux, le marché offre aujourd’hui des opportunités attrayantes, tant pour les long que pour les short. Côté long, nous privilégions des sociétés de qualité offrant suffisamment de prédictibilité pour performer dans l’environnement macroéconomique actuel. » L’exposition brute (somme des positions long et short du portefeuille) du fonds est comprise entre 140 et 160 %, et l’exposition nette peut varier entre -10 % et + 10 %. La poche longue du portefeuille, principalement des large caps, se veut concentrée autour de vingt-cinq à trente titres.La poche short est constituée de positions vendeuses sur des paniers de valeurs, des indices ou des titres.

Défensif et avec un faible beta au marchéChez Pictet AM est notamment proposé le fonds Pictet TR Atlas (2,3 milliards d’euros d’encours) auprès des conseillers en gestion de patrimoine, qui pour des questions de liquidité est investi sur des large capitalisations. « Si le fonds a pu décevoir l’an passé, il fonctionne bien depuis le début de l’année, admet Hervé Thiard. En effet, nous avons subi des mouvements de marché liés à des événements majeurs – la guerre en Ukraine et la rotation sectorielle brutale liée à la hausse des taux qui a pénalisé les valeurs de croissance – qui ont conduit à des mouvements indifférenciés. Cette année, les conditions de marché sont plus claires : la faible croissance se confirme et l’évolution des taux est plus visible. » Sur la poche longue, le fonds se positionne sur des valeurs pouvant tirer leur épingle du jeu du ralentissement économique et de la potentielle détérioration du crédit, en particulier les valeurs de consommation non discrétionnaire (Nestlé, Colgate, etc.). L’équipe de gestion privilégie également les valeurs profitant du développement de l’intelligence artificielle, de l’aérospatial, du luxe ou encore des valeurs chinoises profitant du rebond de la consommation domestique. Pour la poche vendeuse, le fonds se positionne à la fois sur des titres en direct et des indices permettant de représenter un secteur afin d’être le plus réactif possible. « En cas de crise de liquidité, déboucler des positions short sur titre peut devenir compliqué », ajoute Hervé Thiard. L’équipe de gestion s’écarte en particulier des valeurs cycliques ou encore de celles du secteur de l’immobilier.Au final, le fonds dispose d’une faible corrélation au marché (0,08). Les gérants se veulent également prudents avec une exposition brute à 70 % (descendue jusqu’à 30 % fin 2022) et une exposition nette à 10 %. « Lorsque les marchés sont peu lisibles, nous réduisons notre exposition. C’est l’une des façons de gérer le risque », souligne Hervé Thiard.Depuis fin 2020, Pictet AM propose Pictet TR Atlas Titan (LU2206556016), une version plus offensive et donc plus volatile que Pictet TR Atlas. « Les choix de positions longues et short sont les mêmes, mais l’exposition au marché peut être deux fois supérieure à celle d’Atlas », précise Hervé Thiard.

Une exposition au marché à la main du gérantChez Eleva Capital est proposé le fonds Eleva Absolute Return Europe (article 8 SFDR), un long-short actions pouvant être investi dans toutes les tailles de sociétés et tous les styles de gestion (3,9 milliards d’euros d’encours). Historiquement, l’exposition nette moyenne du fonds est de 24 %, mais celle-ci peut varier entre -10 et + 50 % (entre 7 et 43 % dans les faits). Quant à l’exposition brute, elle peut atteindre 210 % et est de 124 % en moyenne (74 % long et 50 % short). Sa volatilité doit être comprise entre 4 et 7 % (4,3 % en moyenne) et son max drawdown s’élève à 8 %, avec un délai de recouvrement de deux-cent-soixante-dix-huit jours.« La poche long du fonds est une sélection des soixante meilleures convictions de nos fonds Eleva European Selection et Eleva Euroland Selection, expose Cyril Hourdry, directeur distribution France. Quant à la poche short, elle est constituée à 65 % de shorts sur indices sectoriels ou sur l’Eurostoxx 600 et à 35 % sur titres sélectionnés par les gérants. Notre alpha se construit à la fois sur la poche long et la poche short du fonds, le tout en ayant un biais long dans un budget de risque encadré. Ce fonds a toute sa place dans la poche “patrimoniale” d’une allocation. Il peut aussi être vu comme une solution pour reprendre du risque actions de façon graduelle ou pour réduire son exposition au marché actions lorsque celui-ci est élevé. » En ce qui concerne la poche long du fonds, les gérants passent tout d’abord les valeurs à travers un filtre de liquidité, ce qui permet de réduire l’univers d’investissement de treize mille à mille cent titres. Après application des exclusions extra-financières, les gérants réalisent leur stock-picking. Comme pour les fonds actions, ils s’appuient sur l’Eleva Capital Index pour analyser l’environnement macroéconomique, et ainsi déterminer leur allocation en termes sectoriels et de styles. « Actuellement, notre positionnement se veut plus prudent, indique Cyril Hourdry. D’une façon générale, la poche long est généralement exposée sur des valeurs détenues par des familles et des fondations à hauteur de 50 %. L’équipe de gestion apprécie également les entreprises au business model innovant opérant dans des secteurs matures, donc disruptives. Elle se positionne aussi régulièrement sur des sociétés en retournement, dont le changement de management ou d’actionnariat a changé et qui redéfinissent leur stratégie. Enfin, et c’est également un des fondements de nos positions short, les gérants confrontent leur analyse fondamentale avec celle des analystes crédit. En effet, ces derniers tendent à se concentrer sur les bilans, là où les analystes actions préfèrent étudier les comptes de résultat. Ecouter le message du marché crédit nous permet de mettre au jour des valorisations actions incohérentes ou des potentiels ignorés.»La poche short du portefeuille est construite indépendamment de la poche long. Les gérants adoptent des positions vendeuses dans des industries menacées, comme le secteur des médias ou des sociétés populaires qui arrivent à un point d’inflexion. « Dans le second cas, il s’agit de valeurs dont les perspectives de croissance ne justifient plus la valorisation ou de sociétés faisant l’objet de controverses. »40 % d’exposition structurelle au marchéChez Moneta Asset Management est proposé le fonds actions long-short à biais positif, Moneta Long Short (450 millions d’euros d’encours), bien connu des CGP. Il s’agit d’un fonds à biais directionnel qui investit sur l’Europe au sens large. L’allocation d’actifs repose sur l’analyse fondamentale des valeurs, au cas par cas, que ce soit sur la partie longue (composée de titres jugés sous-évalués) ou la partie courte (titres surévalués) du portefeuille. Toutes ces prises de position sont indépendantes les unes des autres, et l’exposition brute du portefeuille est proche de 100, sans levier. Quant à l’exposition nette, elle tourne autour de 40 % en permanence.Stéphane Binutti, directeur commercial de la société de gestion, expose : « Le portefeuille n’a pas de biais marqué en termes de style de valeur – value ou growth – et comprend pour moitié des large caps et pour l’autre moitié des mid-caps. Quatre-vingt-dix lignes composent le portefeuille : soixante positions à l’achat (70 % du fonds) et trente lignes à la vente (30 % de l’exposition brute). Son profil de risque est assez stable dans le temps, ce qui permet de bien appréhender le risque et le comportement du fonds. Il permet ainsi de s’exposer au marché actions de façon partielle ou d’introduire un risque actions dans un portefeuille. »

Les fonds de performance absolue sont une source de diversification supplémentaire.

« Le meilleur couple rendement-risque historique » Thierry Crovetto, fondateur du cabinet d’analyse de portefeuilles et de fonds TC Stratégie Financière et professeur de finance à l’IUM de Monaco, nous expose les atouts des fonds de performance absolue.

Investissement Conseils : Quel regard portez-vous sur les fonds alternatifs ?Thierry Crovetto : Je me suis intéressé à ces fonds dès 2008, alors que ce type de stratégie commençait à devenir accessible au format Ucits. En effet, jusqu’alors et hormis quelques fonds actions long-short, il existait d’une part les Hedge Funds, souvent peu liquides, opaques et très concentrés et qui étaient réservés aux institutionnels et family offices ; et d’autre part, les fonds de gestion traditionnels. Puis progressivement, ces stratégies se sont peu à peu démocratisées.Selon moi, ces fonds sont d’excellents outils d’allocation d’actifs, dès lors qu’on les combine bien entre eux. Ils offrent le meilleur couple rendement-risque historique, avec un drawdown relativement limité. Ils peuvent être utilisés aussi bien comme des substituts aux actions, pour réduire le risque de cette poche sans renoncer à la performance, ou pour remplacer une partie de la poche obligataire avec moins de risques, et plus de rendement.

Investissement Conseils : Quel regard portez-vous sur les fonds alternatifs ?Thierry Crovetto : Je me suis intéressé à ces fonds dès 2008, alors que ce type de stratégie commençait à devenir accessible au format Ucits. En effet, jusqu’alors et hormis quelques fonds actions long-short, il existait d’une part les Hedge Funds, souvent peu liquides, opaques et très concentrés et qui étaient réservés aux institutionnels et family offices ; et d’autre part, les fonds de gestion traditionnels. Puis progressivement, ces stratégies se sont peu à peu démocratisées.Selon moi, ces fonds sont d’excellents outils d’allocation d’actifs, dès lors qu’on les combine bien entre eux. Ils offrent le meilleur couple rendement-risque historique, avec un drawdown relativement limité. Ils peuvent être utilisés aussi bien comme des substituts aux actions, pour réduire le risque de cette poche sans renoncer à la performance, ou pour remplacer une partie de la poche obligataire avec moins de risques, et plus de rendement.

Comment expliquez-vous que l’offre se soit progressivement rendue disponible au format Ucits ?Après les problèmes rencontrés en 2008 sur certains fonds, les investisseurs ont souhaité accéder à des solutions plus transparentes et plus liquides, tandis que l’innovation financière a aussi joué son rôle. La baisse continue des taux jusqu’au plancher a aussi incité les investisseurs à trouver des alternatives autres que les actions. Aujourd’hui, la grande majorité des stratégies sont implémentables au format Ucits : CTA, global macro, long-short equity ou sur le crédit, event driven, arbitrage de volatilité, sur le Forex… Seules quelques stratégies restent illiquides.

Si l’offre s’est élargie, elle reste encore limitée pour les investisseurs et les CGP…Il est vrai que cela reste malheureusement un marché d’investisseurs institutionnels. Les déceptions passées sur les Hedge Funds altèrent la perception du risque qu’en ont les gérants et investisseurs : la crise de 2008 a rangé l’alternatif dans la catégorie des fonds les plus risqués. Souvent les gérants sous mandat limitent leur poche de fonds alternatifs à 10 ou 20 % de leurs portefeuilles et ont une poche actions potentiellement plus importante, alors que le couple rendement-risque est moins attractif… Autre élément, ces fonds se fixent le plus souvent une limite de capacité afin de préserver leur performance. Dès lors, ces gestions sont limitées à quelques investisseurs (family offices, fonds de pensions, institutionnels, fonds de dotations des universités américaines, etc.) et n’ont pas besoin d’élargir leur base de distribution.

Comment sélectionnez-vous les fonds de performance absolue ?Avant de sélectionner les fonds de performance absolue, il convient tout d’abord de les combiner car le fonds idéal n’existe pas. En effet, une bonne association de fonds complémentaires et peu corrélés permet d’avoir une faible corrélation au marché et une vraie diversification des risques et des sources de rendement. Cette bonne décorrélation des fonds doit être observée lors des phases « normales » de marché, mais surtout lors des périodes de stress car il est primordial que cette décorrélation soit stable dans toutes les configurations de marché.Puis il convient d’étudier le comportement des fonds. Pour cela, je « screene » l’univers en permanence et analyse leur comportement chaque semaine d’un point de vue quantitatif, afin d’éviter tout biais émotionnel et pour pouvoir identifier leurs biais factoriels. Ce n’est qu’ensuite que je rencontre les gérants et réalise une analyse qualitative de leurs process de gestion. Ce que je recherche avant tout, c’est la convexité de la stratégie et l’alpha généré par les gérants. Il est d’ailleurs primordial de bien suivre le parcours professionnel des équipes de gestion : la performance de ces fonds étant davantage attribuable à leurs gérants plutôt qu’à la maison de gestion.

Pourriez-vous nous citer quelques fonds que vous appréciez ?Du côté des fonds non accessibles aux CGP, je citerai Invenomic US Long/Short Equity, un long-short actions value fermé aux nouveaux souscripteurs, et le Man GLG Alpha Select Alternative, un long-short market neutral sur le marché britannique.Sur le marché retail, le long-short equity directionnel Eleva Absolute Return Europe et le global macro obligataire DNCA Invest Alpha Bonds sont particulièrement performants depuis de nombreuses années.