Considérée comme quelque peu risquée et illiquide, la dette des marchés émergents reste une classe d’actifs sous-investie. Les fondamentaux nous semblent toutefois en faveur des marchés émergents, en présentant des valorisations attrayantes (rendements élevés) et de solides données techniques. L’enquête que nous avons menée en 2023 menée auprès des investisseurs obligataires met clairement en évidence, à cet égard, l’intérêt accru que manifeste les investisseurs au sujet du secteur des marchés émergents dans toutes les régions.

Il en ressort ainsi que, au cours des 24 prochains mois, les investisseurs obligataires prévoient, dans tous les domaines – des obligations d’entreprise aux titres souverains – de privilégier les marchés émergents face aux marchés développés.

Il en ressort ainsi que, au cours des 24 prochains mois, les investisseurs obligataires prévoient, dans tous les domaines – des obligations d’entreprise aux titres souverains – de privilégier les marchés émergents face aux marchés développés.

Mais nous avons également observé que si les investisseurs obligataires accordent une certaine importance aux critères ESG, cette priorité est toutefois moins marquée chez ceux dont les investissements sont principalement axés sur les marchés émergents. Notre compartiment Sustainable Emerging Market Debt (SEMD) ayant célébré son troisième anniversaire, le moment nous semble propice pour souligner l’opportunité que le recours aux critères ESG peut offrir à ceux qui certes s’intéressent au secteur de la dette des marchés émergents, mais qui l’évitent néanmoins du fait des risques politiques et autres que cette dette peut présenter.

Ils nous semblent en effet que les investisseurs ne réalisent pas à quel point l’application des critères ESG peut être pertinente pour les investissements réalisés dans les pays émergents. Il est vrai que la plupart des observateurs associent essentiellement les critères ESG aux entreprises de qualité supérieure des pays développés, car ces critères peuvent sembler, à première vue, être le résultat de réglementations plus strictes dans les grandes économies industrialisées. Pourtant, les critères ESG peuvent également être utilisé de manière stratégique dans l’espace que constituent les marchés émergents. Comme l’a récemment montré la tenue de la COP 28 organisée à Dubaï, les efforts et les ressources financières considérables que consacrent les pays du Golfe à la promotion de l’«économie verte» en constituent une bonne illustration.

Mais les critères ESG peuvent également constituer un outil efficace pour améliorer les rendements ajustés au risque en limitant la volatilité. Les investisseurs opérant sur les marchés émergents sont souvent préoccupés par le fait que les risques se révèlent plus importants que dans l’espace des marchés émergents. Il est donc important que la promotion des caractéristiques liées aux critères ESG soit mise en parallèle avec l’objectif purement pragmatique d’amélioration de la performance financière.

Notre approche ESGL’une des discussions typiques portant l’investissement ESG s’intéresse tout particulièrement au «E» de l’acronyme, c’est-à-dire à la composante environnementale des critères ESG. S’il va bien entendu de soi que nous souscrivons pleinement à cette approche et que nous utilisons les facteurs correspondants dans notre prise de décision, nous sommes également fermement convaincus que, dans le monde des marchés émergents, les autres parties de l’acronyme constituent un aspect tout aussi essentiel de notre stratégie. Le «G», qui désigne la composante ayant trait à la gouvernance, constitue ainsi la pierre angulaire de notre compartiment SEMD, notamment pour ce qui concerne les investissements réalisés dans des titres souverains.

L’univers d’investissement du portefeuille SEMD se compose principalement de titres souverains émergents, de titres quasi-souverains de pays émergents et de titres supranationaux, et il offre la possibilité de se diversifier dans des titres d’entreprises émergentes. Compte tenu des différentes fonctions d’utilité que peut, par exemple, présenter un titre souverain par rapport à un titre d’entreprise, il est difficile, en matière de critères ESG, d’appliquer une approche «unique», de même qu’il est impossible d’appliquer une approche identique à l’analyse fondamentale du crédit de ces différents types d’émetteurs.

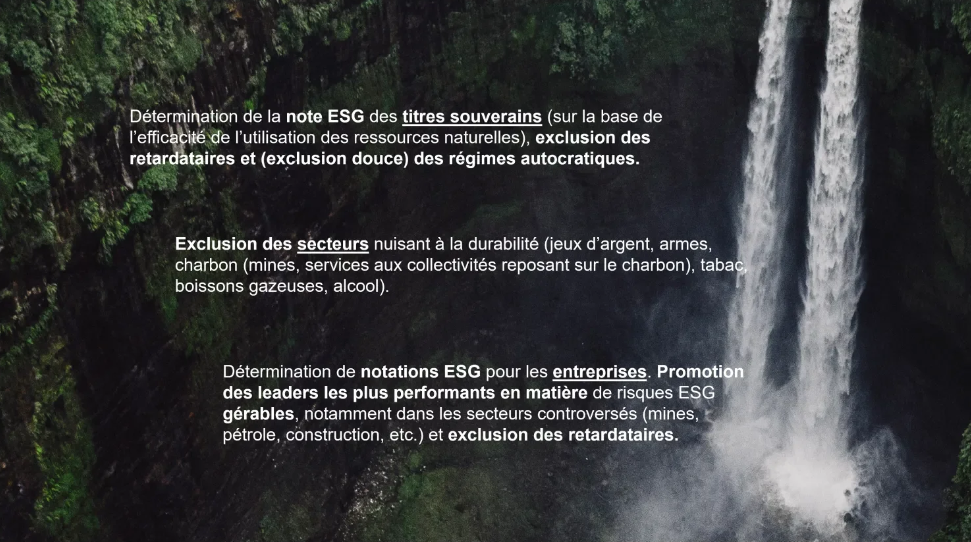

Nous avons pour cela forgé la notion de la «cascade», dans le cadre de laquelle plusieurs couches sont disposées en cascade, afin d’analyser les types d’émetteurs selon la fonction d’utilité qu’ils présentent lorsqu’ils sont considérés sous l’angle des critères ESG. Cette approche dite «en cascade» part du sommet, via la notation et le classement des titres souverains dans le cadre d’une étape intermédiaire tout en privilégiant et en rétrogradant certains secteurs d’entreprises, jusqu’à la «base» (c.-à-d. la compréhension de la manière dont nous traitons les entreprises émettrices individuelles). Nous notons donc les titres souverains en fonction de l’efficacité avec laquelle ils utilisent leurs ressources limitées, mais nous appliquons également une exclusion binaire pour les pays non démocratiques. Pour qui concerne les secteurs d’activité, nous privilégions ceux qui sont explicitement axés sur la durabilité, tout en excluant les secteurs ne correspondent pas à la compréhension commune de ce en quoi consiste la promotion des critères ESG (jeux d’argent, armes et charbon, p. ex.). Enfin, pour les entreprises individuelles, nous privilégions explicitement celles dont la gestion des risques ESG est la meilleure de leur catégorie et nous excluons d’emblée celles qui sont les moins performantes.

Nous allouons ainsi davantage de fonds aux énergies renouvelables et aux institutions supranationales dont le mandat est de promouvoir des projets ayant une dimension sociale ou portant sur des infrastructures, et ce, souvent dans les pays pauvres n’ayant pas les moyens de réaliser eux-mêmes ces projets, ou qui les réaliseraient probablement de manière beaucoup moins efficace sous la houlette de l’État. Nous estimons que ces investissements contribuent à nourrir le progrès à l’échelle mondiale tout en offrant une compensation financière décente aux investisseurs obligataires.

Parmi les principaux sujets qui nous préoccupent, il nous semble que les émetteurs (souverains et privés) qui progressent sur le front de l’ESG méritent tout particulièrement d’entrer en ligne de compte dans les considérations des investisseurs soucieux de développement durable. Dans le cas particulier des marchés émergents, où les normes sont naturellement moins strictes, la direction à prendre nous paraît plus importante que le point de départ. Le risque est, sinon, de ne s’intéresser qu’aux choses qui fonctionnent déjà bien et de priver ainsi les acteurs économiques de toute incitation à se pencher sur ces questions.

Illustration de notre cadre de promotion ESG : l'approche en cascade

Pour lire l'article dans son intégralité, veuillez cliquer ICI.

Pour accéder au site, cliquez ICI.