En bref :

La hausse des taux a eu un impact sur la rentabilité des entreprises qui comptaient sur des sources de financement bon marché pour soutenir leur croissance, racheter des actions ou acquérir des concurrents.

Les changements survenus sur le marché ont aussi eu un impact sur les performances des gestionnaires actifs d’actions. Certaines stratégies qui présentaient un faible risque lorsque les taux étaient bas peuvent, de fait, présenter un risque plus élevé avec le retour des taux à des niveaux normaux – un loup déguisé en agneau.

Une façon de se prémunir contre les risques est de ne pas se concentrer sur l’investissement «growth» aux dépens de tout le reste. Si cette approche peut exclure certaines des entreprises à croissance très rapide, investir dans la croissance pour la croissance ne serait pas une bonne stratégie. C’est la croissance rentable qui est l’objectif.

Avec le recul, investir dans les actions américaines au creux de la crise financière mondiale était une opération facile à réaliser. L’indice S&P 500 a enregistré un rendement de 638 % (cumulatif) ou supérieur à 15 % (annualisé) du 31 mars 2009 au 30 juin 2023. De fait, l’un des plus grands marchés haussiers de l’histoire a été parsemé d’embûches. Mais un facteur constant a prévalu tout au long de la période: le soutien monétaire sans faille des banques centrales, en particulier celui de la Fed. Du moins jusqu’à récemment.

Avec le recul, investir dans les actions américaines au creux de la crise financière mondiale était une opération facile à réaliser. L’indice S&P 500 a enregistré un rendement de 638 % (cumulatif) ou supérieur à 15 % (annualisé) du 31 mars 2009 au 30 juin 2023. De fait, l’un des plus grands marchés haussiers de l’histoire a été parsemé d’embûches. Mais un facteur constant a prévalu tout au long de la période: le soutien monétaire sans faille des banques centrales, en particulier celui de la Fed. Du moins jusqu’à récemment.

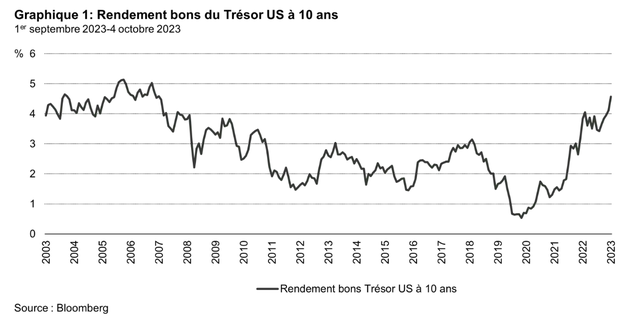

La vague de liquidités est en train de se retirer du système à une vitesse inégalée depuis des décennies. Il n’y a pas de meilleure illustration que la hausse massive des taux aux États-Unis, avec un rendement du Trésor US à 10 ans (graphique 1) qui a atteint des niveaux inégalés depuis avant la crise financière mondiale. Si le cycle des hausses de taux de la Fed pouvait toucher à sa fin, un retour à un contexte calme, de faible inflation, de croissance économique positive et de baisse/stabilité des taux semble de plus en plus improbable.

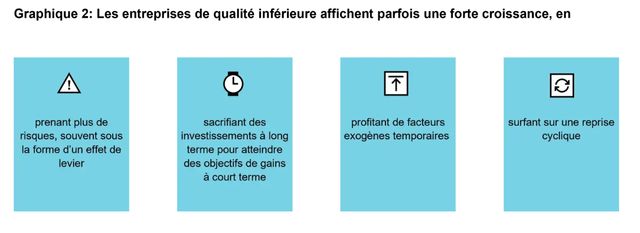

Nombre d’investisseurs ont profité de la détention d’un portefeuille concentré sur des entreprises à forte croissance, soutenues par des vents contraires inhabituels et continus pendant une période prolongée. Par exemple, plusieurs entreprises de qualité moyenne ou inférieure ont bénéficié d’une expansion de marges, quel que soit leur profil de risque. Ces conditions de marché anormales ont rendu difficile la distinction entre les facteurs de qualité temporaires et durables. Pour diverses raisons, certaines entreprises à forte croissance ont affiché une croissance excessive à court terme (graphique 2). De ce fait, les investisseurs peuvent ne pas détenir en réalité les entreprises de qualité qu’ils pensaient avoir dans leurs portefeuilles. Si le régime du marché changeait en effet brusquement, ils pourraient désormais être exposés à des risques qui étaient auparavant dissimulés.

Se diversifier par une approche de croissance de haute qualité, différenciée et éprouvée, à des prix raisonnables, peut être la bonne stratégie pour les temps de volatilité qui s’annoncent.

La hausse des taux a nettement affecté les prix des actifs dans le monde. La rentabilité des entreprises qui comptaient sur des sources de financement bon marché pour soutenir leur croissance, racheter des actions ou acquérir des concurrents est désormais compromise. L’évaluation du profil de marge à long terme des entreprises manufacturières aux États-Unis démontre cet impact. Si la tendance à la stabilité des marges était évidente entre les années 1950 et 1990 (graphique 3), elle a explosé au cours des deux dernières décennies, pour les raisons illustrées dans le graphique 4.

Par Matthew Benkendorf, Chief Investment Officer Quality Growth Boutique, Portfolio Manager et Grant Bughman, Head of the Client Portfolio Management Team.

Pour accéder à l'article dans son intégralité, cliquez ICI.

Pour accéder au site, cliquez ICI.