Les deux dernières années ont été relativement brutales pour les investisseurs en ce qui concerne les titres obligataires. Les relèvements agressifs des taux courts ont détruit les revenus totaux de tous les secteurs à taux fixe du marché obligataire, les emprunts d’État et les obligations d’entreprises subissant des pertes considérables sans précédent depuis des générations.

Rien d’étonnant donc à ce que de nombreux investisseurs se soient tournés vers les liquidités ou les quasi-liquidités, notamment les bons du Trésor, afin de protéger le capital des clients. Nous avons par exemple entendu de nombreux clients nous dire qu’ils avaient accumulé une énorme part de leurs portefeuilles (40 %) dans des investissements assimilés à des liquidités dont l’échéance est comprise entre trois et six mois.

Cette opération de préservation du capital est tout à fait logique. Mais cela est-il encore pertinent alors que nous atteignons la fin des hausses de taux? Le coût d’opportunité actuel de l’absence de duration, et donc de toute chance de gains futurs en capital, ainsi que l’abandon d’un rendement supplémentaire (portage), ont tellement basculé dans l’autre sens que je dirais que le maintien des liquidités pourrait rendre un mauvais service aux clients au cours des trois prochaines années.

La première raison pour laquelle j’affirme cela est que nous semblons avoir atteint les taux finaux aux États-Unis et au Royaume-Uni. Les taux courts implicites du marché pour les trois prochaines années montrent que les taux de liquidités chuteront l’année prochaine et encore davantage en 2025, ce qui signifie que les revenus des bons du Trésor ne seront pas aussi bons que ceux actuellement enregistrés. Avec une duration quasi nulle, les bons du Trésor ne généreront pas de gains en capital lors de la baisse de ces rendements, contrairement au crédit à taux fixe.

En revanche, le crédit à taux fixe (qu’il soit à court, moyen ou long terme) offre non seulement un rendement nettement supérieur à celui des bons du Trésor, mais aussi un potentiel de gains en capital, car les baisses de rendement sont multipliées par la duration, ce qui accroît les revenus totaux.

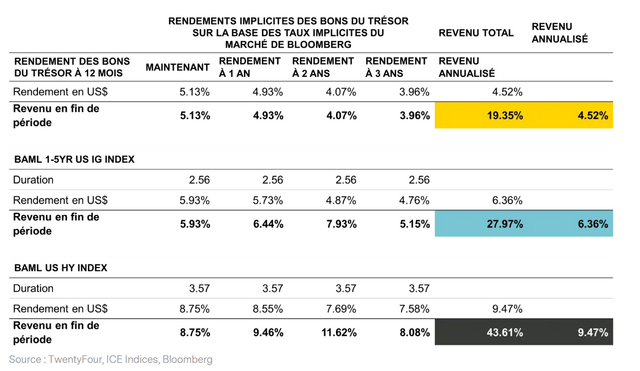

Comme vous pouvez le voir dans le tableau ci-dessous, en utilisant les taux implicites de Bloomberg, le revenu total attendu des bons du Trésor sur la période totale pour laquelle les taux implicites sont disponibles (quatre ans au total) s’élève à 19,35 %, soit 4,52 % sur une base annualisée. Un assez joli revenu pour un très faible risque.

En revanche, le passage à un faible niveau de risque de crédit, avec un portefeuille «investment grade» (IG) à court terme, qui présente une duration minime (et qui reste constante), améliorerait les revenus totaux de plus de 12 %. Cela porterait les revenus totaux de la période à 31,4 %, ce qui, sur une base annualisée, correspond à un peu plus de 7 %, soit plus de 2,5 % de plus par an que les bons du Trésor.

Si vous pouvez assumer un risque de crédit un peu plus élevé, un portefeuille toutes échéances, comprenant tant l’IG que le high yield (HY) (toujours avec une duration statique), pourrait éventuellement dépasser les obligations IG à court terme de 20 % supplémentaires, portant les revenus totaux à un niveau incroyable de 52 % au cours des quatre prochaines années. Cela représente 11 % sur une base annualisée, soit 6,5 % de plus par an que les bons du Trésor, mais avec un risque de crédit plus élevé, tel qu’indiqué.

Tableau 1 : Taux directeurs implicites du marché et revenus totaux estimés de deux stratégies de l’indice crédit différentes avec des rendements et des durations de départ différents (performance modélisée)

Implied T-Bill Yields using Market Implied Rates from Bloomberg

L’écart important entre les revenus de ces trois options est amplifié avec le temps, car les rendements des bons du Trésor baissent au cours de cette période mais ne génèrent que peu ou pas de gains en capital, tandis que le crédit à taux fixe bénéficie d’un rendement de départ plus élevé, qui est ensuite multiplié lorsque les rendements en baisse commencent à générer des gains en capital supplémentaires. Le graphique 1 ci-dessous l’illustre clairement, puisque l’écart entre chaque option se creuse avec le temps, à mesure que l’on se rapproche de la zone de réduction ultime des taux .

Par Chris Bowie, Partner, Portfolio Management.

Pour accéder à l'article dans son intégralité, cliquez ICI.

Pour accéder au site, cliquez ICI.