En bref

Les récessions ne sont pas des crises financières

Une brève période de stagflation est possible, mais elle ne sera pas une répétition des années 70

Une reprise de la croissance chinoise permettrait d’amortir le choc d’éventuelles récessions aux États-Unis et en Europe

Nous en sommes arrivés au point où même mes chauffeurs Uber me font la leçon sur la récession. Le mot «récession» s’est en effet emparé du discours public d’une manière qui nous était jusqu’alors inconnue lors des cycles précédents.

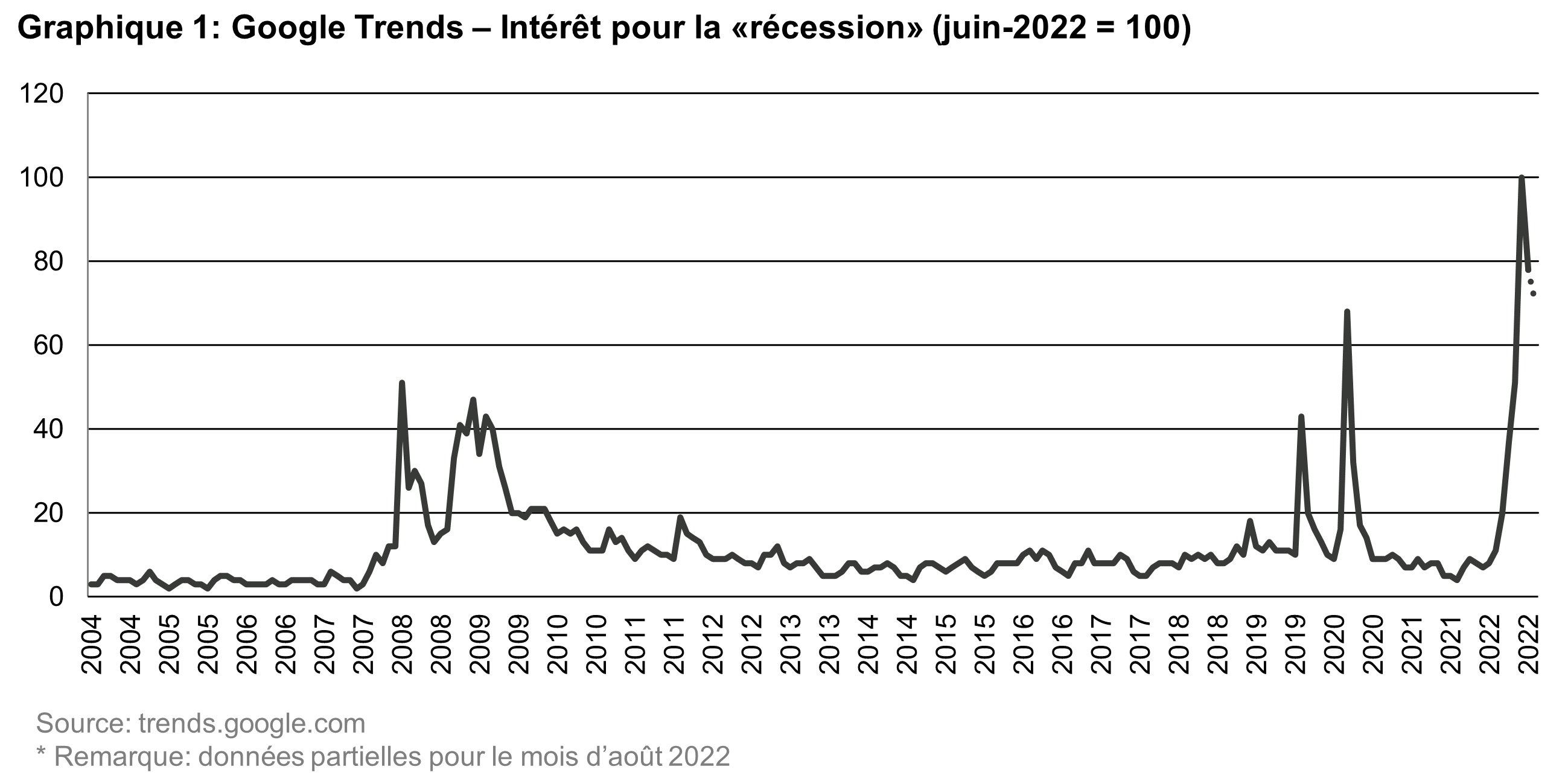

Aux États-Unis, par exemple, les recherches effectuées sur Google avec le mot clé «récession» étaient deux fois plus populaires en juin 2022 qu’en octobre 2008, lorsque la crise financière mondiale (CFM) avait commencé, et ce, alors même que l’économie continue de créer des emplois.

Les États-Unis ont connu huit récessions depuis 1970; l’Allemagne en a connu 12 au cours de la même période. Les récessions ne sont donc ni rares, ni universellement synonymes d’effondrement économique. Une récession se définit généralement comme une baisse du PIB réel pendant deux trimestres consécutifs ou plus; on l’appelle également récession technique. Les récessions ne sont pas toujours graves, elles peuvent aussi se révéler modérées et ne pas affecter la vie de la plupart des gens.

Y a-t-il eu une récession aux États-Unis au premier semestre 2022? D’un point de vue technique, oui. Mais pas pour l’économie au sens largeAu premier semestre 2022, le PIB américain a subi une contraction pendant deux trimestres consécutifs, de sorte que, si l’on s’en tient à notre définition précédente, l’économie américaine s’est alors trouvée dans une situation de récession technique. Aux États-Unis, cependant, où le National Bureau of Economic Research (NBER) est l’institution à qui il appartient de déterminer officiellement le début et la fin des récessions, la définition d’une récession n’est pas aussi simple que deux trimestres consécutifs de PIB en repli.

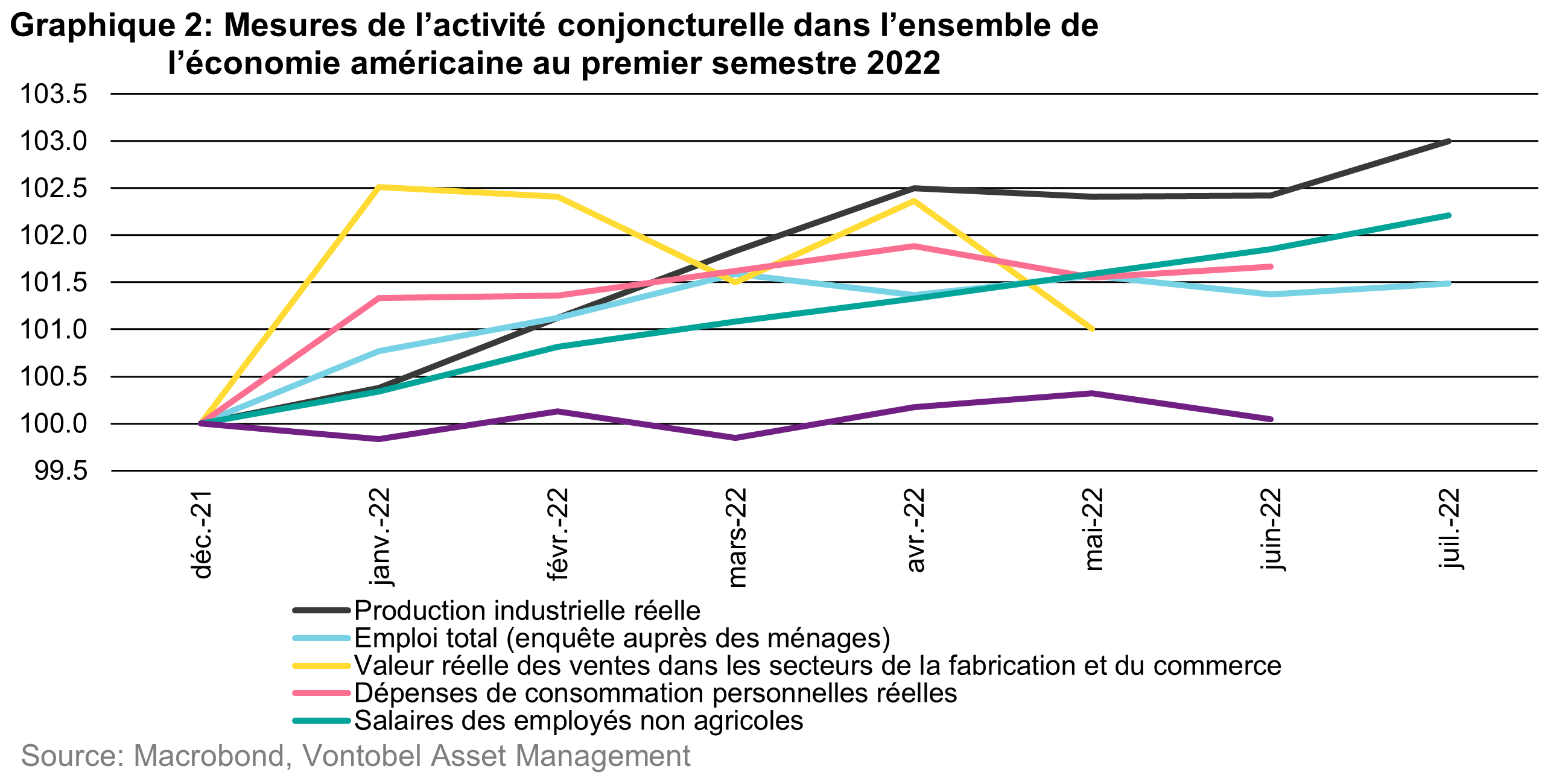

Le comité du NBER passe en effet en revue «les mesures de l’activité conjoncturelle à l’échelle de toute l’économie... parce qu’une récession doit affecter l’économie dans son ensemble et ne pas se limiter à un seul secteur».

Le graphique 2 montre qu’à l’exception du revenu personnel réel, qui a stagné du fait de l’inflation, les autres variables suivies par le NBER ont toutes augmenté au cours du premier semestre 2022. Il est donc très peu probable que le comité qualifie cette période de récession.

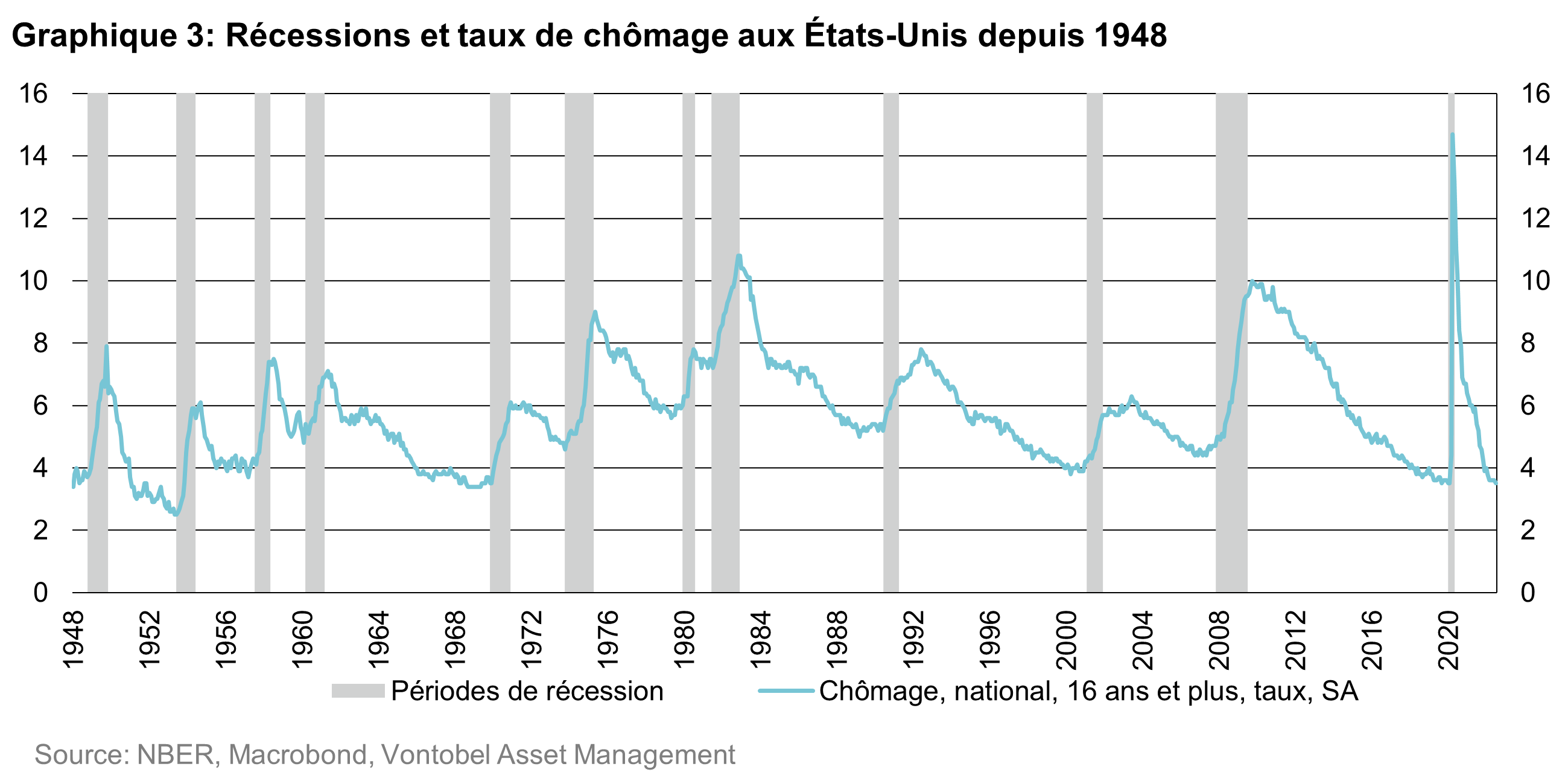

En 2001, l’économie américaine était entrée en récession de mars à novembre, se traduisant par une contraction économique de 0,3% seulement entre le sommet et le creux de la vague et par une augmentation du taux de chômage de 3,9% à 5,9%.

La même année, le PIB s’était entièrement redressé, mais le taux chômage avait ensuite évolué à un niveau légèrement supérieur à 5% pendant quatre ans. Cela peut sembler modéré, mais ce n’est pas très loin de l’augmentation de 3,6 points du taux de chômage qu’affiche la récession américaine médiane.

Pendant la crise financière mondiale (2008-09), en revanche, le taux de chômage avait alors atteint 10% et s’était ensuite maintenu à un niveau supérieur à 5% pendant huit ans. Cela tient au fait que la CFM ne constituait pas une récession normale. Elle s’était en effet accompagnée d’une crise financière, ce qui est généralement liée à des déclins plus profonds et à des reprises beaucoup plus lentes, car, dans ces situations, les banques ne sont pas en mesure de financer efficacement la reprise.

Après la CFM, les banques américaines et européennes sont passées par un long processus de désendettement et de renforcement de la réglementation visant à prévenir toute répétition des excès des années 2000 qui avaient conduit à la crise.

Ces mêmes banques sont aujourd’hui perçues comme étant en bonne santé financière, ce qu’illustre d’ailleurs à cet égard leur capacité à fournir les importants volumes de crédit qui ont aidé leurs économies à se redresser rapidement après la pandémie. Il paraît donc peu plausible que la prochaine récession prenne la forme d’une crise financière.

Pourquoi les acteurs du marché sont-ils si nombreux à penser qu’une récession peut être imminente?Les pays développés sont actuellement confrontés à la plus forte poussée d’inflation qu’ils aient jamais connue depuis quarante ans et qui tient à une combinaison de facteurs liés à l’offre et à la demande: les prix augmentent lorsque l’offre ne peut suivre le rythme de la demande en hausse.

Du côté de la demande, combinées à la demande refoulée portant sur les services, les mesures de relance monétaire et budgétaire excessives prises pendant la pandémie poussent les prix à la hausse.

Du côté de l’offre, les contraintes mondiales pesant sur les chaînes d’approvisionnement du fait des confinements dus à la pandémie viennent se combiner à l’insuffisance des investissements réalisés dans les matières premières énergétiques au cours de la décennie précédente pour se traduire aujourd’hui par une offre de biens et d’énergie manquant singulièrement d’élasticité. Cela a également coïncidé avec la prise de sanctions perturbant ou menaçant la sécurité énergétique.

Les banques centrales ne peuvent rien faire pour augmenter l’offre de biens et de services et obtenir ainsi la baisse des prix. La seule option qui s’offre à elle est de réduire la demande en limitant le crédit et la croissance monétaire. Elles le font en relevant les taux d’intérêt: les banques accordent alors moins de prêts, tandis que, face à la hausse des coûts de financement, les particuliers et les entreprises réduisent leurs emprunts et leurs investissements. Cette situation mène souvent à une récession puis fait baisser l’inflation.

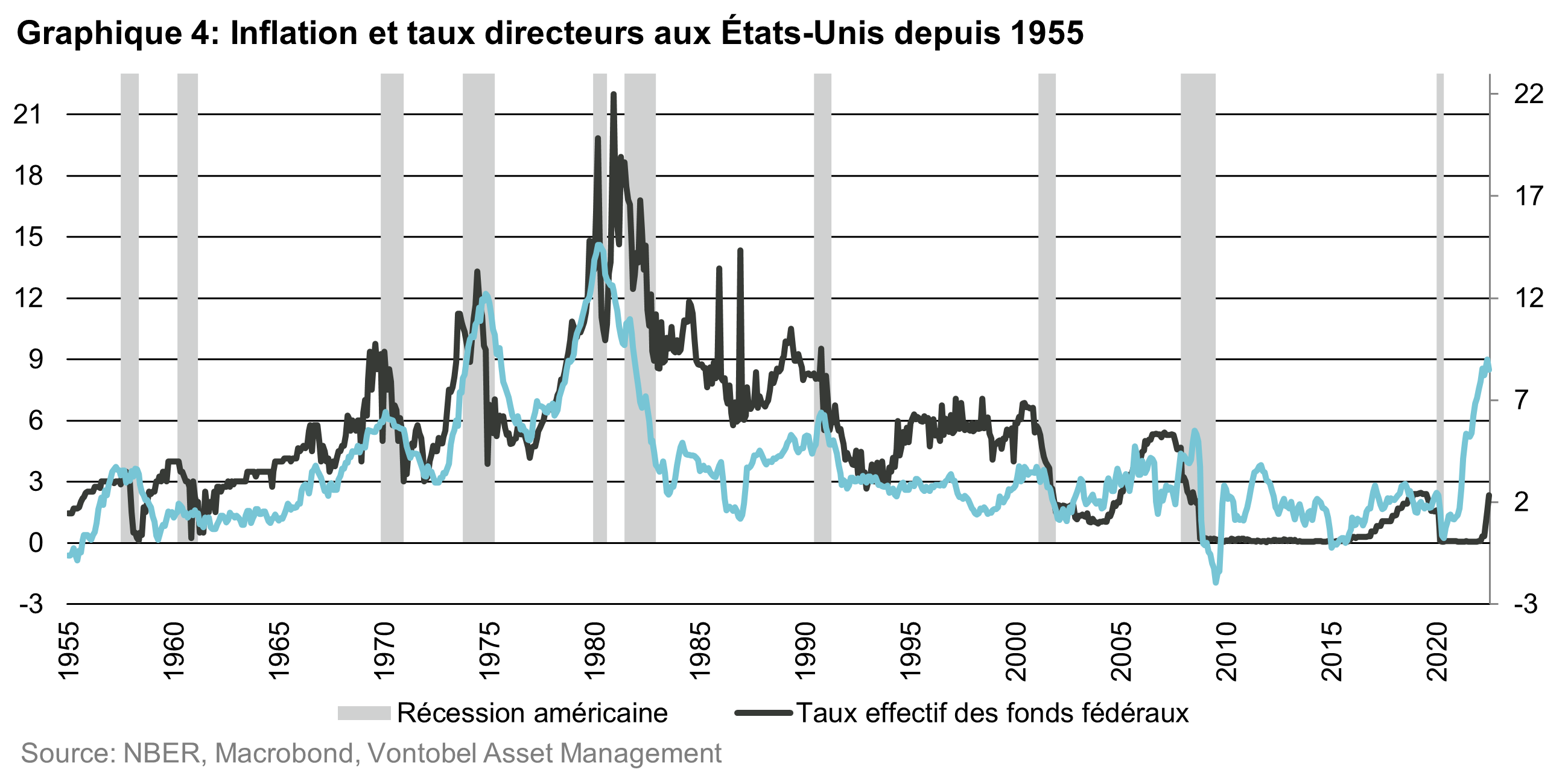

Tout dépend, sur ce point, du type de cycle inflationniste dans lequel nous nous trouvons. Lorsque l’inflation est légèrement élevée, un modeste relèvement des taux d’intérêt est suffisant pour freiner la demande et ramener l’économie à un équilibre de faible inflation: l’atterrissage s’effectue alors en douceur. Mais lorsque l’inflation explose, comme c’est le cas aujourd’hui, et surprend les banquiers centraux qui n’avaient jamais vu de tels niveaux d’inflation de toute leur carrière, des relèvements plus rapides et plus importants des taux d’intérêt s’imposent alors pour briser l’inflation, comme dans les années 70, rendant ainsi une récession plus probable. Le début de désinflation observé en juillet aux États-Unis et les anticipations du consensus des économistes d’une inflation inférieure à 3% d’ici le quatrième trimestre 2024 laissent toutefois entrevoir une lueur d’espoir quant au scénario d’un atterrissage en douceur (sans récession).

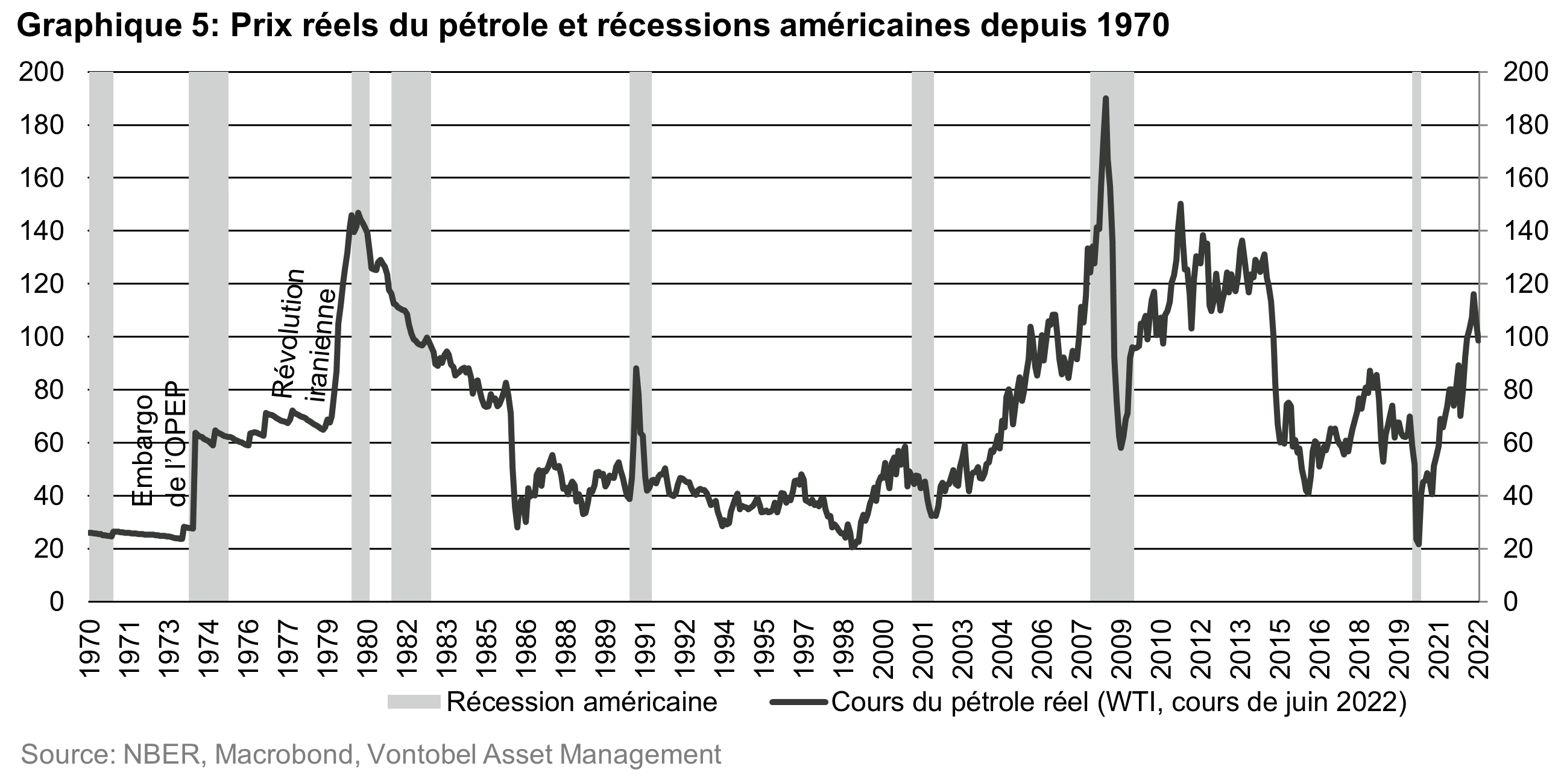

Nous dirigeons-nous vers une stagflation dans le style de celle des années 70, avec une période de faible croissance et d’inflation élevée?En octobre 1973, l’inflation frappant les États-Unis avait déjà atteint un niveau élevé (8%) après la fin du système de Bretton Woods (suspension de la convertibilité du dollar en or) et la dévaluation consécutive du dollar par rapport au deutsche mark, au franc suisse et au yen japonais.

Par la suite, les pays de l’OPEP avaient imposé un embargo de six mois sur les exportations de pétrole aux pays ayant soutenu Israël pendant la brève «quatrième guerre israélo-arabe». Les prix du pétrole avaient alors presque triplé en une nuit, ce qui avait fait grimper l’inflation à 12,2% au mois de novembre 1974 et avait contraint la Réserve fédérale américaine à relever ses taux d’intérêt passant d’un niveau déjà élevé de 10% à plus de 13% à la mi-1974.

Une baisse de 3,1% du PIB avait fait grimper le taux de chômage à 9%, qui était ensuite resté supérieur à 6% pendant les trois années suivantes. L’inflation, quant à elle, est néanmoins restée supérieure à 5% pendant tout le reste des années 70, probablement parce que la Fed n’avait pas maintenu pendant assez longtemps les taux d’intérêt à un niveau élevé, une erreur politique qui avait contribué à une volatilité macroéconomique et financière accrue. Le président de la Fed, Jerome Powell, a, sur ce point, récemment souligné qu’il ne souhaitait pas répéter cette erreur en réduisant les taux trop tôt en 2023.

En 1979, une nouvelle crise pétrolière secouait l’économie mondiale avec un nouveau triplement des prix du pétrole intervenant dans le sillage de la révolution iranienne, puis de la guerre Iran-Irak. Au milieu des années 1980, le taux d’inflation dépassait les 15% aux États-Unis, qui retombaient alors, avec d’autres pays développés, en récession. Cette fois-ci, la Fed, alors dirigée par Paul Volcker, avait agi de manière beaucoup plus décisive, en relevant les taux d’intérêt à 22% à la fin de l’année 1980. Depuis lors, l’inflation observée aux États-Unis était restée relativement faible et stable jusqu’à récemment.

Au cours des 18 derniers mois, les prix du pétrole ont à peu près doublé, et non triplé en quelques mois comme cela avait été le cas en 1973, puis en 1979. Plus important encore, l’économie mondiale est, du fait de l’efficacité technologique, beaucoup moins dépendante du pétrole qu’il y a 40 ans.

Le FMI indique à cet égard qu’à l’époque, le monde avait besoin de 3,5 fois plus de pétrole pour créer la même quantité de production économique. À cela s’ajoute le fait que la proportion de travailleurs représentés par des syndicats aux États-Unis a diminué de moitié depuis le début des années 80, réduisant ainsi le pouvoir de négociation des travailleurs. Les travailleurs s’en trouvent certes défavorisés, mais, dans le même temps, la persistance de l’inflation diminue par la réduction de l’indexation des salaires.

Il convient par ailleurs de noter que la politique monétaire et la crédibilité des banques centrales n’étaient pas solidement établies avant l’ère Volker. Si la Fed et les autres banques centrales des pays développés ont peut-être pris du retard l’année dernière, elles sont désormais bien déterminées à relever leurs taux jusqu’à ce que l’inflation soit à nouveau maîtrisée. Il est, par conséquent, peu probable que la stagflation dans laquelle les pays développés pourraient glisser soit aussi grave et longue que dans les années 70.

L’inflation mondiale affecte également les marchés émergents (ME) qui constituent un groupe de pays étendu et diversifié. L’inflation moyenne pondérée des 15 marchés émergents les plus importants ressortait à 8,6% en juin, contre 3,3% un an plus tôt, mais elle est étonnamment similaire à la moyenne pondérée observée dans les pays développés (8,2%).

De même que dans les pays développés, il est possible que certains pays émergents aient surdimensionné leurs mesures de relance en 2020. Cependant, la plupart des marchés émergents ont une longueur d’avance sur les marchés développés dans la lutte contre l’inflation, avance qui tient peut-être à leurs expériences plus récentes en matière d’inflation élevée. La plupart des banques centrales des pays émergents ont relevé leurs taux depuis l’année dernière et se montrent, dans certains cas, particulièrement déterminées à cet égard. L’Asie constitue une exception, car elle est actuellement confrontée à des pressions inflationnistes plus faibles que dans la plupart des régions.

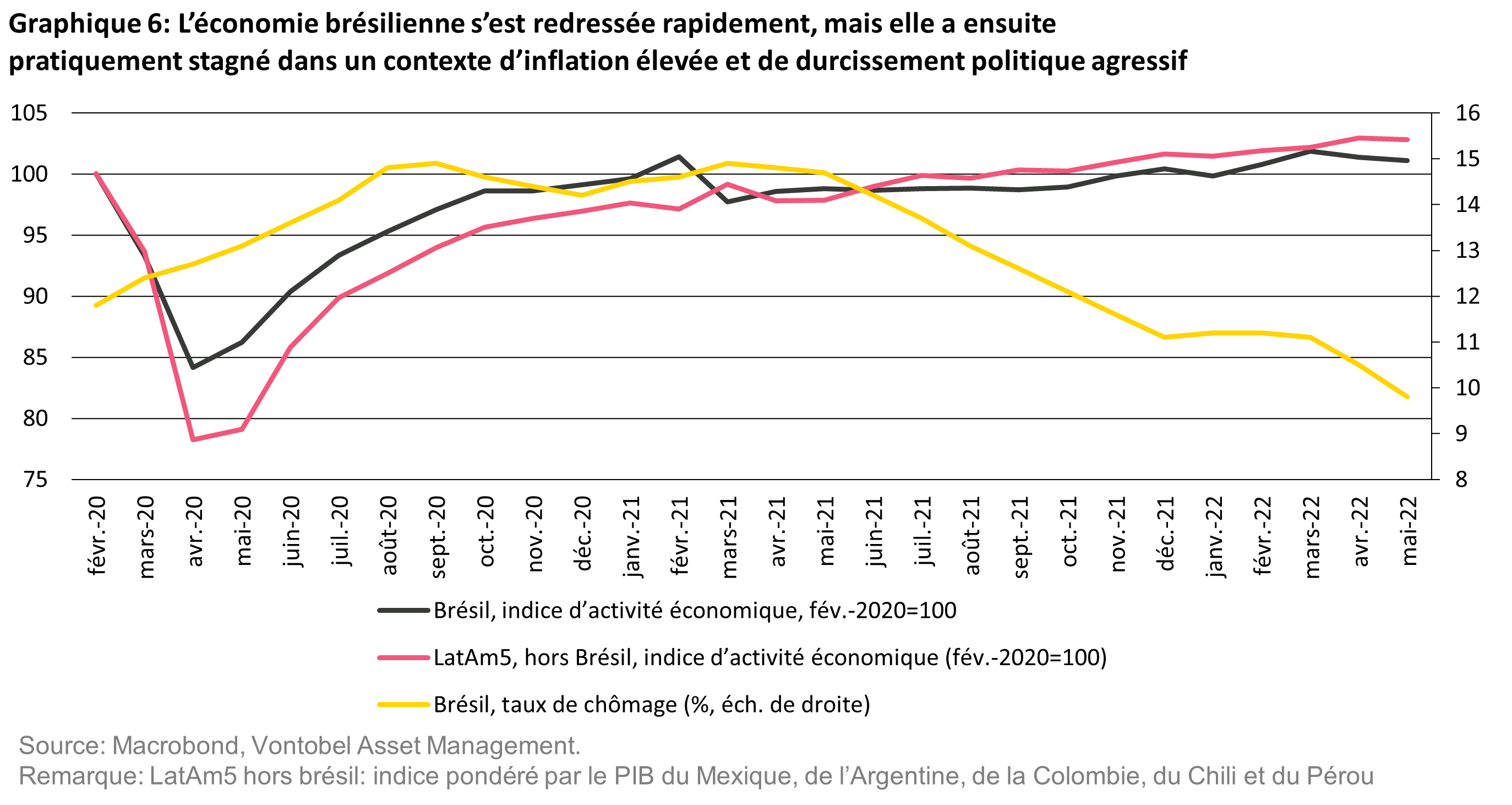

Le Brésil pourrait inspirer le reste du monde, car il est en avance dans le cycle économique actuelLes analogies tirées avec la période de stagflation des années 70 sont certes utiles, mais nous pouvons également établir des parallèles avec des pays actuellement plus avancés dans le cycle économique actuel pour analyser la manière dont les choses vont évoluer dans le reste du monde.

Le Brésil fournit ici probablement le meilleur exemple qui soit. Après avoir connu des restrictions légères et de courte durée en lien avec la pandémie de Covid (dans un contexte de scepticisme du président Bolsonaro à l’égard de la Covid) et avoir imposé des mesures de relance monétaires et budgétaires relativement importantes par rapport aux normes des marchés émergents, l’économie brésilienne s’est complètement redressée en décembre 2020, soit plus tôt que la plupart des pays de la région.

Mais la reprise s’est aussi très tôt trouvée confrontée à des défis. L’économie a connu une légère contraction du PIB (0,2%) au deuxième trimestre 2021, et le rythme de l’inflation a augmenté plus rapidement au premier semestre 2021 que dans la plupart des autres pays.

Contrairement à ce qui a pu être observé sur les marchés développés, la réaction de la banque centrale brésilienne a été rapide et décisive: elle a relevé les taux d’intérêt de 2% en mars 2021 à 13,75% en août 2022. La croissance est relativement lente depuis la mi-2021, mais le chômage a continué de baisser.

Malgré les hausses de taux, l’inflation reste élevée (10,8% en juin) du fait de facteurs d’ordre mondial. L’économie restera probablement proche de la stagflation jusqu’à ce que l’inflation mondiale décélère, ce qui permettrait alors à la banque centrale brésilienne d’assouplir progressivement ses conditions monétaires et de relancer ainsi les flux de crédit.

Il est probable que d’autres pays émergents aient à traverser des cycles tout aussi volatils, notamment ceux dont les économies semblent en surchauffe, telles que celles du Chili et de la Colombie.

Si la récession peut encore être évitée dans les pays où les mesures de relance ont été modestes et où l’économie affiche encore des ressources inutilisées pour absorber la reprise de la demande, pour les pays développés, des relèvements de taux à la brésilienne seraient, bien sûr, irréalistes. Il semble néanmoins probable qu’ils finiront par s’engager dans une voie similaire à celle du Brésil: des taux d’intérêt plus élevés, une croissance économique plus lente et, éventuellement, une récession avant que l’inflation ne retrouve un niveau acceptable.

La Chine pourrait amortir le choc des récessions survenant aux États-Unis et en EuropeAutre aspect positif: alors que la plupart des économies développées passeront par une phase de ralentissement conjonturel, voire de légères récessions, l’économie chinoise devrait, elle, connaître une nouvelle accélération du fait de son éventuelle réouverture totale, quand la politique de zéro-Covid aura été abandonnée. Cela pourrait se produire en 2023, après la réélection de Xi Jinping au mois de novembre 2022 et une fois que de nouveaux progrès auront été réalisés en matière de vaccination.

La Chine est la deuxième économie du monde en termes de taille, et le premier ou le deuxième partenaire commercial de la quasi-totalité des marchés émergents. Une reprise de la croissance chinoise permettrait par conséquent d’amortir le choc d’éventuelles récessions aux États-Unis et en Europe, notamment pour les pays émergents exportateurs de matières premières. Une récession mondiale semble donc peu probable.

Par Carlos de Sousa, Portfolio Manager, Analyst

Pour accéder au site, cliquez ICI.

Cette communication commerciale ne constitue pas une offre, une incitation ou une recommandation d’achat ou de vente d’actions/de parts d’un fonds ou de tout autre instrument d’investissement en vue d’effectuer toute transaction ou de conclure tout acte juridique de quelque nature que ce soit, mais sert uniquement à des fins d’information. Les souscriptions aux parts d’un fonds de placement ne devraient être effectuées que sur la base du prospectus de vente, des informations clés pour l’investisseur, de ses documents constitutifs et du dernier rapport annuel et semestriel du fonds, ainsi que sur l’avis d’un spécialiste indépendant en finances, droit, comptabilité et impôts. La performance historique ne saurait préjuger des résultats actuels ou futurs. Les performances ne prennent pas en compte les commissions et les frais prélevés lors de l’émission ou du rachat des parts. Le rendement d’un investissement peut augmenter ou diminuer, par exemple en fonction des fluctuations monétaires. La valeur du capital investi dans un fonds peut augmenter ou diminuer et il n’y a aucune garantie de remboursement de l’intégralité ou d’une partie du capital investi. Bien que Vontobel soit d’avis que les informations figurant sur ce site s’appuient sur des sources fiables, Vontobel décline toute responsabilité quant à la qualité, l’exactitude, l’actualité et l’exhaustivité desdites informations. Pour des informations complémentaires concernant les conditions d’accès à ce site et relative aux fonds d’investissements, veuillez vous référer aux informations légales spécifiques ici .