Pour Frank Häusler, Chief Investment Strategist de Vontobel, les pays émergents peuvent offrir un véritable terrain de jeu aux investisseurs actifs. « Les marchés émergents constituent un univers d’investissement à part entière, qui est loin d’être passif », a-t-il déclaré lors d’une conférence de Vontobel à Zurich.

S’il est vrai qu’auparavant, les opportunités se limitaient principalement à des secteurs comme les matières premières ou l’énergie, le panorama d’investissement des marchés émergents ressemble désormais à celui des Etats-Unis. « On y retrouve des entreprises technologiques, des sociétés de biens de consommation ainsi de très grandes marques, parfois inconnues dans nos pays », précise Frank Häusler, en pensant particulièrement à la Chine. Dans le même temps, rappelle le stratège d’investissement, il est important de séparer le bon grain de l’ivraie au sein des différents secteurs, ce qui suppose à nouveau une sélection active des positions au lieu de l’achat d’un fonds indiciel n’opérant aucune distinction entre les titres.

Les actions émergentes et certains segments du marché obligataire en première ligne

Une société d’investissement telle que Vontobel inscrit ses prévisions dans un horizon de long terme compris entre sept et dix ans : au regard de ces estimations, les actions des pays émergents devraient générer les meilleures performances, même calculées en francs suisses. Selon Frank Häusler, sur le marché obligataire également, les meilleures performances devraient venir des marchés émergents, et en particulier des obligations libellées en devises fortes comme le dollar américain et l’euro, ainsi que des titres d’entreprises libellés en devises locales.

Des risques objectivement plutôt modérés

Les investisseurs intéressés par les marchés émergents se posent toujours la question des risques. Pourtant, en toute objectivité, ceux-ci semblent plutôt modérés. Au cours des 30 dernières années, les actions des pays émergents ont connu huit corrections prononcées, dont l’ampleur entre le plus haut niveau des prix et leur plancher (perte, ou « drawdown ») s’est élevée à 41% en moyenne. Au cours de cette même période, les actions des pays occidentaux ont accusé sept replis représentant une perte moyenne de 42%. D’autre part, les actions des pays émergents se sont à chaque fois redressées très rapidement, regagnant généralement leurs niveaux d’avant-crise environ 12 mois après la correction.

Frank Häusler considère par ailleurs que les investissements sur les marchés émergents sont efficaces du point de vue du profil rendement/risque, et ce tant pour les actions que pour les obligations, mais plus particulièrement sur le segment des obligations d’entreprises.

Par le passé, les actions émergentes ont toujours superformé celles des marchés occidentaux lorsque la croissance économique était supérieure dans les pays émergents. Au regard des perspectives de croissance plus élevées dont ces derniers disposent actuellement, une surperformance des actions des pays émergents par rapport à leurs homologues développées paraît tout à fait envisageable au cours des cinq à sept prochaines années.

Le segment des obligations émergentes présente une dynamique comparable : l’indice des obligations d’Etat libellées en devises fortes, dominé par quatre pays en 1994, regroupé à présent de très nombreux émetteurs d’origines variées. Il en va de même chose pour les obligations d’entreprises. Les titres du plus important émetteur individuel chinois représentaient à peine 7,5% de l’ensemble du marché.

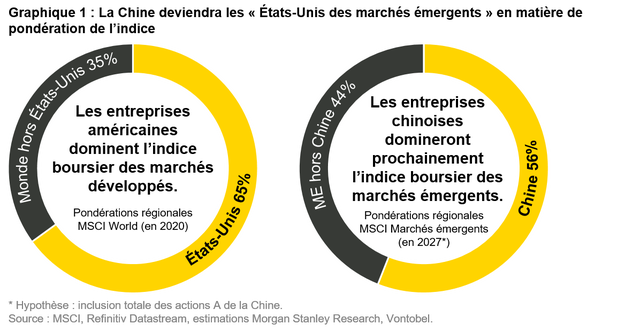

Le stratège en investissement souligne que d’après plusieurs estimations, les entreprises chinoises devraient représenter près de 56% de la capitalisation de l’indice MSCI des actions émergentes en 2027. A titre de comparaison, le poids des Etats-Unis dans l’indice des actions des pays développés s’élève à 65% (voir graphique 1).

Ne pas se limiter à la Chine

Réduire les marchés émergents à la Chine serait une erreur. « La Chine a été un moteur du développement des pays émergents, mais on oublie souvent que même sans l’Empire du Milieu, la croissance de ces pays a été supérieure à celle des pays développés (à l’exception de la fin des années 1990) », observe Frank Häusler. Dans ce contexte d’euphorie liée à la croissance, il importe toutefois de garder le sens des proportions. Les Etats-Unis restent la plus grande économie mondiale, et celle de l’Union européenne demeure quatre fois plus importante que l’économie indienne, par exemple. Par ailleurs, la part de la Chine dans l’économie mondiale est appelée à augmenter régulièrement, même si ses taux de croissance ralentissent.

Le pays est toutefois confronté à certains problèmes, dont le « piège du revenu moyen » : de nombreuses personnes parviendront certes à atteindre un niveau de revenu moyen, mais guère plus élevé. De plus, comme au Japon dans les années 1980, la population active de la Chine diminuera au cours des prochaines décennies, ce qui contribuera également à freiner son potentiel de croissance. Seule une augmentation de la productivité pourrait permettre d’infléchir cette tendance. Au regard des difficultés économiques, une politique étrangère plus agressive pourrait tenir lieu d’exutoire pour le gouvernement chinois, mais engendrera probablement un conflit avec les Etats-Unis.

Pour l’instant, la politique intérieure reste toutefois prioritaire, avec la volonté de permettre à toute la population de participer à l’élévation du niveau de richesse. Une plus grande équité dans les domaines de la formation et du système de santé est indispensable afin de mettre un terme au creusement du fossé entre les riches et les pauvres en Chine. La faillite du promoteur immobilier surendetté Evergrande constitue un fait marquant à cet égard. Pour montrer l’exemple, le gouvernement chinois a fait le choix de ne pas soutenir cette entreprise, tout en veillant scrupuleusement à éviter une crise immobilière nationale.

Les pays émergents tirent leur épingle du jeu en matière d’inflation

Alors que le spectre de la hausse des prix a fait brutalement son retour dans les pays développés, les économies émergentes ont affiché des taux d’inflation compris entre 3% et 4% ces dernières années. « Avec ceci d’intéressant : la volatilité de l’inflation dans les pays émergents était parfois bien moindre que dans les pays développés », constate Frank Häusler. La Chine a même joué un rôle stabilisateur. Cela s’explique en partie par le fait que les banques centrales des pays émergents bénéficient souvent d’une réelle indépendance et peuvent agir en conséquence.

Quels aspects de durabilité faut-il prendre en compte ?

D’une manière générale, les investisseurs portent une attention de plus en plus grande aux normes environnementales, sociales et de gouvernance (ESG) que doivent respecter les entreprises afin d’attirer des capitaux, et les marchés émergents n’échappent pas à cette tendance. Selon Frank Häusler, il est dans l’intérêt des pays émergents de maîtriser les problématiques environnementales. Le volet social serait, d’après lui, un peu moins prioritaire, tout en jouant un rôle de plus en plus important en Chine, où le gouvernement a implicitement promis la croissance à la population. Le plus grand défi réside dans la gouvernance, autant des entreprises que de l’Etat, car de nombreuses questions à ce sujet demeurent en suspens dans un régime centraliste comme celui de la Chine.

![]()

Pour accéder au site, cliquez ICI.