Au plus fort des négociations avec l’Union soviétique sur le désarmement nucléaire dans les années 1980, Ronald Reagan a résumé son approche ainsi : « Faites confiance, mais vérifiez ». Si l’ancien président américain a rendu cette expression célèbre, notre Director of Research Igor Krutov aime à nous rappeler que ces paroles pleines de sagesse étaient à l’origine un vieux proverbe russe « Doveryai No Proveryai », ce qui prouve que les conseils judicieux ne connaissent ni âge ni frontière.

2020 a été une année pour le moins inhabituelle, et c’est presque un euphémisme. Après une brève correction au début de la pandémie, les marchés d’actions se sont promptement redressés en dépit d’une économie mondiale pratiquement paralysée par le COVID-19. Les actions à forte croissance et dynamique ont été de loin les plus performantes. Dans ce contexte, les investisseurs devraient se concentrer sur la valorisation des actions, qui pourrait revêtir une importance accrue pour les performances futures.

En examinant de plus près les performances récentes du marché, nous identifions généralement deux catégories d’actions ayant connu un rebond particulièrement marqué, et qui méritent donc d’être envisagées avec prudence par les investisseurs. La première catégorie comprend les valeurs à forte croissance, qui ont bénéficié de manière disproportionnée de la baisse des taux d’intérêt, la diminution des taux d’actualisation ayant eu plus d’importance pour les actifs perçus comme étant de duration longue. Il nous semble que les investisseurs devraient être attentifs à leur exposition globale à ce groupe d’actions dans la mesure où une remontée soudaine des taux n’est pas exclue. En tant qu’investisseurs axés sur les fondamentaux et adeptes d’une approche bottom-up, nous ne faisons pas de prévisions macroéconomiques, mais nous constatons simplement que dans un tel scénario, les grands gagnants de la récente baisse des taux seraient les plus durement touchés.

L’autre grande catégorie notable comprend les diverses actions portées par un argumentaire d’investissement séduisant, qui ont connu une forte croissance même si les modèles économiques des entreprises n’ont pas encore fait leurs preuves. De tels investissements spéculatifs ne répondent tout simplement pas aux critères de qualité.

Investir est en fin de compte un exercice d’optimisme – il faut prendre des risques dans l’espoir d’obtenir des récompenses. Pour autant, nous ne pensons pas qu’il faille suivre aveuglément la masse ou « gober » toutes les belles histoires. Les investisseurs ne devraient fonder leurs décisions que sur des faits, et jamais sur leur instinct. Dans un contexte de marchés volatils, se souvenir de ce vieux proverbe russe prend tout son sens.

Nous réfléchissons dans ce document à la performance des actions de haut vol d’aujourd’hui, en particulier à la lumière de deux aspects essentiels en matière d’investissement – la valorisation et les fondamentaux.

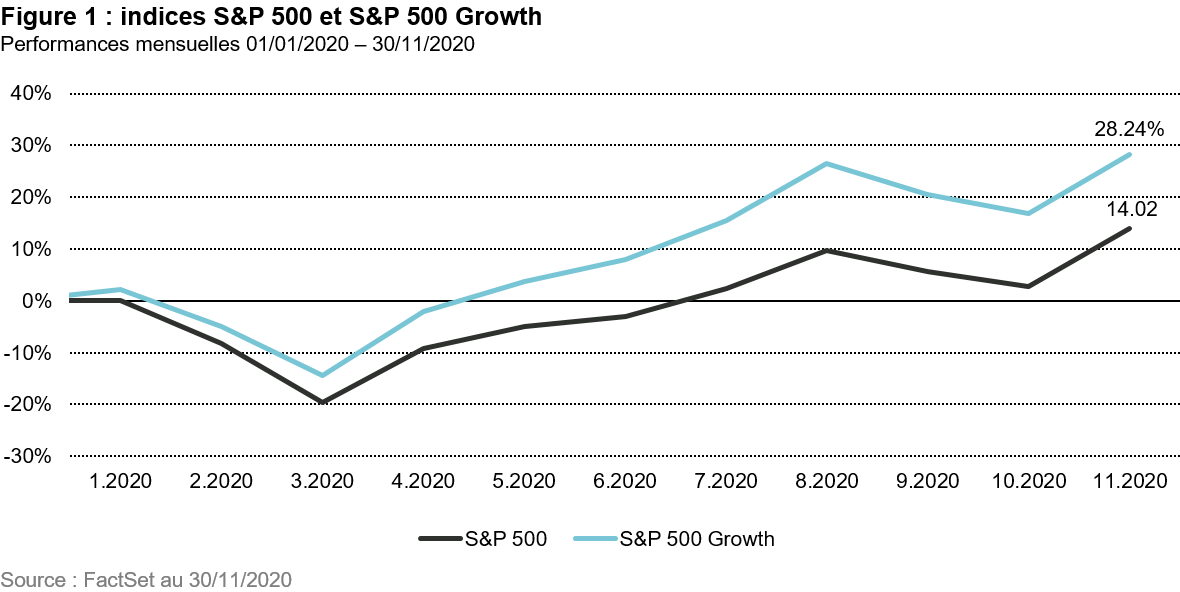

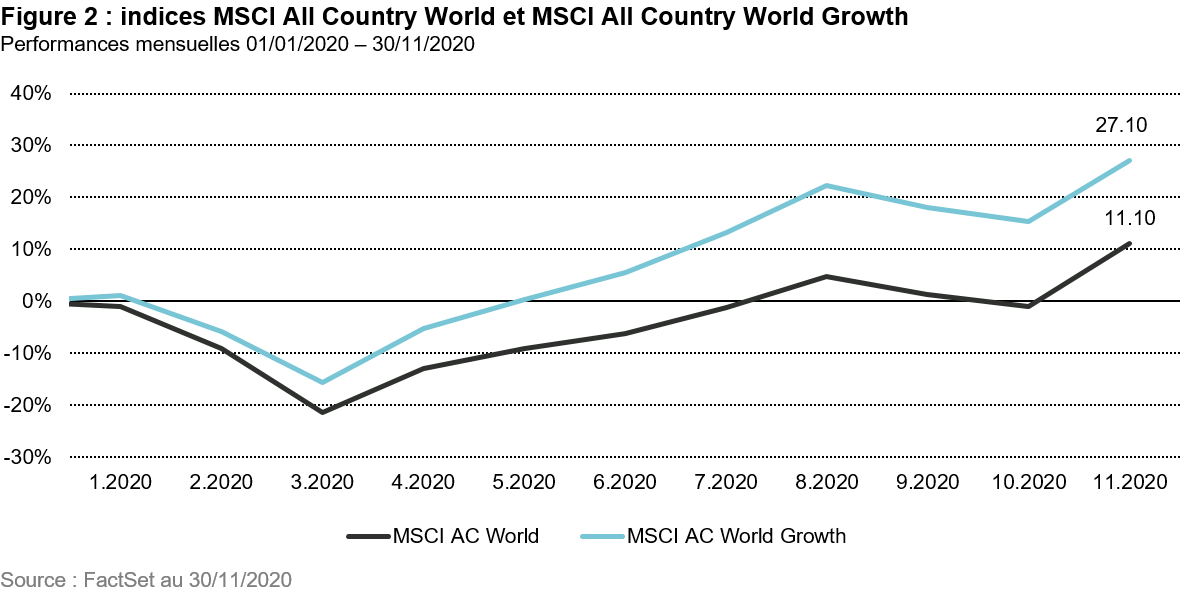

Ce que nous ont appris les « Nifty Fifty »Nous avons constaté cette année un écart de performance important entre les valeurs de croissance et le reste du marché. La Figure 1 montre que l’indice S&P 500 a progressé de 14% jusqu’à novembre, tandis que la composante croissance de l’indice élargi a gagné 28% sur la même période. Ce phénomène ne s’est pas limité aux États-Unis – les valeurs de croissance ont dominé l’indice MSCI All Country World dans une proportion similaire (Figure 2). Par ailleurs, depuis le début de l’année, la dynamique (ou « momentum ») a constitué l’un des facteurs les plus puissants, et il existe un recoupement important entre les valeurs de croissance et les actions de momentum.

Quelle est la cause de cette divergence de performance considérable ?

La diminution des taux d’intérêt amorcée dès le début de la pandémie de COVID a joué un rôle clé. Les banques centrales ont ensuite fait savoir que les taux resteraient bas de manière prolongée, ce qui a conduit le marché à intégrer des taux d’actualisation nettement inférieurs. Cette tendance a profité aux actions en général, mais plus particulièrement aux valorisations des actions de croissance, ces dernières étant considérées comme des actifs de duration plus longue.

Bien que la réaction du marché n’ait pas été irrationnelle, il nous paraît important de considérer l’exposition globale d’un portefeuille à ce groupe de valeurs. Quoiqu’il soit difficile de prévoir quand les taux pourraient remonter, une politique budgétaire laxiste pourrait produire des tensions inflationnistes, nécessitant ainsi un relèvement des taux plus tôt que ne l’anticipe le consensus. Dans un tel scénario, les actions de croissance subiraient un revers de fortune, car elles sont plus vulnérables à une hausse des taux d’intérêt.

La surperformance de certaines valeurs de croissance s’explique aussi par l’accélération de certaines tendances sous l’effet de la pandémie. Un grand nombre de ces valeurs sont des titres de sociétés technologiques ayant profité de l’essor du commerce en ligne et de la transition vers l’informatique nuagique. Le marché a récompensé ces actions, ce qui, là encore, était rationnel en termes d’orientation. En revanche, l’ampleur de l’évolution de certaines actions pourrait s’avérer excessive. Les investisseurs doivent veiller à ne pas extrapoler à outrance l’accélération des tendances car certains des changements liés au COVID pourraient s’inverser à court terme lorsque la pandémie se dissipera.

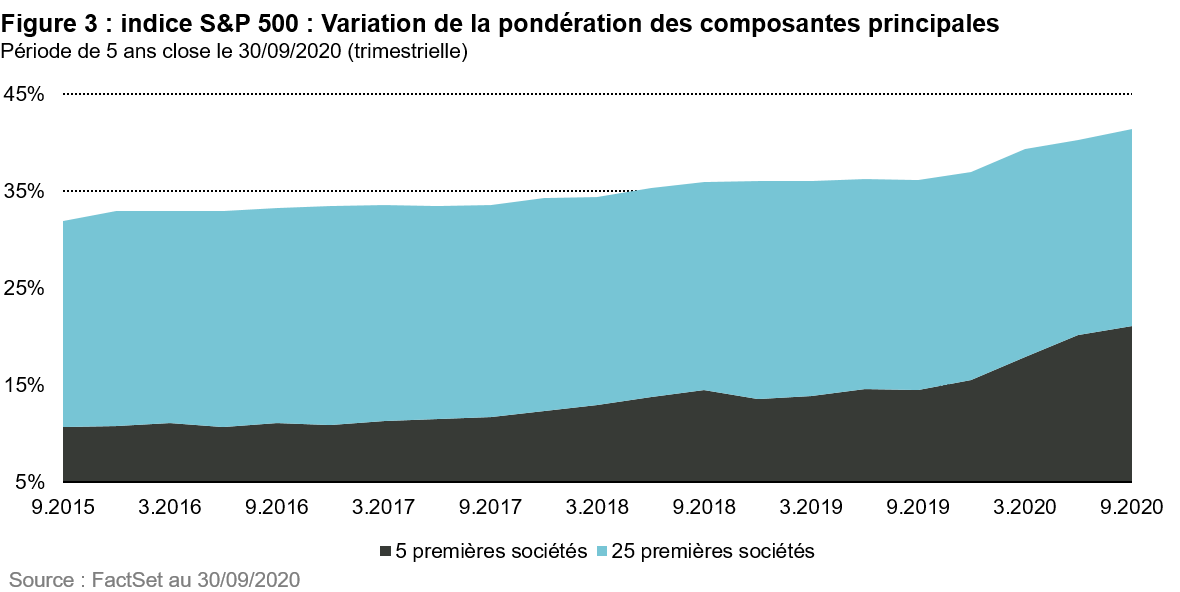

Le rétrécissement du marché a constitué une autre évolution connexe. Un nombre limité de valeurs technologiques ont en effet été à la source d’une grande partie des gains boursiers américains en 2020. En effet, la pondération combinée des principales composantes a augmenté de manière significative en pourcentage de la capitalisation boursière totale de l’indice S&P 500 (Figure 3). Un phénomène similaire a été observé sur d’autres marchés.

De nombreuses valeurs de croissance ayant massivement surperformé le marché cette année sont des titres de bonnes entreprises, dotées de perspectives de croissance et de modèles économiques attrayants. D’une certaine façon, elles nous font penser aux actions « Nifty Fifty » des années 1960 et du début des années 1970.

Comme l’a déclaré avec humour le grand écrivain américain Mark Twain : « L’histoire ne se répète pas, mais souvent, elle rime. » Un étudiant en histoire du marché se souviendra, au-delà de la bulle technologique de 2000, des actions « Nifty Fifty », un groupe de 50 grandes capitalisations à forte croissance, qui se négociaient selon des multiples de bénéfices élevés. Les Nifty Fifty ont largement surpassé le marché au cours de la période précédant la crise pétrolière de 1973, ce qui a déclenché une accélération de l’inflation et l’effondrement ultérieur de ces actions.

Ironiquement, au cours de cette phase de marché haussière, ces valeurs étaient appelées « actions à décision unique » en raison de leur stabilité et de leurs avantages concurrentiels importants (la décision de vente n’avait ainsi pas lieu d’être). Contrairement à la bulle technologique de la fin des années 1990, durant laquelle des entreprises dotées de formidables histoires mais sans bénéfices avérés (p. ex. Webvan, Pets.com, Worldcom) se négociaient à des valorisations incroyables, les actions Nifty Fifty se rapportaient à des sociétés dont les modèles économiques avaient fait leurs preuves. Nombre d’entre elles existent encore et prospèrent même aujourd’hui, comme Procter & Gamble, Coca-Cola et McDonald’s, pour n’en citer que quelques-unes.

Loin de nous l’idée d’affirmer que les actions FAANG+M (Facebook, Apple, Amazon, Netflix, Google et Microsoft) sont les nouvelles Nifty Fifty. Ce serait un argument bien trop simpliste considérant qu’au-delà de partager un acronyme mémorable, les six entreprises qui constituent le groupe FAANG+M présentent chacune des modèles économiques, des valorisations, des difficultés et des opportunités très divers.

Néanmoins, si l’objectif d’un portefeuille d’actions de croissance de qualité consiste à accumuler de la richesse avec une volatilité moindre et une plus grande protection contre les risques de baisse que l’indice de référence, alors la leçon de la période « Nifty-Fifty » est qu’une croissance élevée, même si elle est assurée par des entreprises de qualité, ne peut pas être achetée à n’importe quel prix. Le manque de sensibilité à la valorisation a fortement exposé les investisseurs de cette époque à un choc externe, avec à la clé une douloureuse et durable « gueule de bois » en matière d’investissement.

Nous ne saurons jamais précisément ce qui provoquera le prochain choc externe ou la prochaine correction des actions « à forte croissance à tout prix ». Mais s’il y a une leçon que le COVID-19 a rappelée au monde de l’investissement, c’est qu’il faut toujours se préparer à l’imprévu. Nous surveillons notamment de près l’impact qu’un retournement soudain des taux d’intérêt historiquement bas pourrait avoir sur les valorisations des actions. Après avoir été soumis des années durant à la force de persuasion des banques centrales, les investisseurs, tant sur les marchés obligataires que les marchés d’actions, ont été amenés à croire que les taux d’intérêt et l’inflation resteraient indéfiniment bas. Les marchés et valorisations d’actifs sont de ce fait vulnérables à une remontée des taux.

Distinguer les faits de la fiction

Distinguer les faits de la fiction

Outre le risque de valorisation, nous sommes préoccupés par le degré de confiance qu’accorde le marché à certaines valeurs portées par un argumentaire d’investissement séduisant. Par exemple, le nombre de sociétés d’acquisition à vocation spécifique (« Special Purpose Acquisition Companies », SPAC) – aussi appelées sociétés sans activité, ou « blank check », a récemment connu une forte progression. Il s’agit de fonds qui lèvent des capitaux sur le marché boursier avec la promesse d’investir dans une société privée pour la rendre publique. Contrairement aux introductions en bourse traditionnelles, les sociétés qui deviennent publiques par l’intermédiaire d’une SPAC font selon nous l’objet d’un contrôle réglementaire moins strict, ce qui limite moins l’établissement de prévisions optimistes. Ainsi, Fisker, une société de voitures électriques entrée en bourse via une SPAC, projette un chiffre d’affaires de 13,2 milliards de dollars en 2025, alors que ses ventes étaient nulles au moment de son acquisition par la SPAC. Il existe par ailleurs un conflit d’intérêts potentiel entre les sponsors de la SPAC et les actionnaires minoritaires. Comme l’a dit Lawrence Garfield, le « raider d’entreprises » joué par Danny DeVito dans le film « Larry le liquidateur » : « il n’y a qu’une chose que j’aime plus que l’argent, c’est l’argent des autres ». La vie est parfois une imitation de l’art.

L’histoire regorge de récits d’investissement plus prometteurs les uns que les autres et qui ont fini dans les larmes, de la bulle des mers du Sud au 18e siècle à la bulle immobilière américaine plus récemment. Le cerveau humain est naturellement programmé pour communiquer et apprendre au travers des récits des autres, et chaque argumentaire d’investissement d’une action vedette est porté par une belle histoire. Pour nous, la différence entre investir dans une histoire concrète et dans une histoire survendue réside dans le fait d’avoir une philosophie d’investissement claire, l’humilité d’accepter un cercle de compétences plus restreint et une bonne dose de bon sens.

Les entreprises de technologies vertes, qui attirent de nombreux investisseurs enthousiastes, constituent une autre grande source d’argumentaires d’investissement séduisants aujourd’hui. Malgré le caractère tout à fait logique, voire nécessaire, de la transition du monde et des entreprises vers une plus grande durabilité environnementale, nous constatons souvent que lorsque de grandes quantités de capitaux poursuivent un petit nombre d’opportunités, les performances finissent par chuter.

Prenons l’exemple d’Orsted, leader mondial de l’énergie éolienne en mer. Même si nous sommes pleinement convaincus du rôle des énergies renouvelables dans la réduction des émissions de CO2, nous gardons également à l’esprit que les arbres ne poussent pas jusqu’au ciel. L’action d’Orsted se négocie actuellement à 50x le PER 2021, soit plus du double de la valorisation d’Alibaba (21x le PER), le poids lourd du commerce électronique chinois, qui détient 60% du marché en ligne naissant en Chine. Orsted est une entreprise de premier plan qui possède un réel savoir-faire dans l’identification et le développement de centrales éoliennes offshore situées à 45-65 km de la côte. Toutefois, contrairement à Alibaba qui peut s’appuyer sur un effet de réseau et sur son échelle, Orsted doit se battre à chaque nouveau projet pour soutenir sa croissance, sans pouvoir arguer de véritables facteurs de différenciation – le vent souffle de la même manière pour toutes les entreprises en lice.

Bien que les possibilités en matière de capacité éolienne en mer soient colossales, dans un marché concurrentiel, un projet permettra d’obtenir un ROE avec effet de levier de 8 à 12%. Sur le plan mathématique, Orsted ne peut pas croître à un rythme supérieur à 8 à 12% par an, à moins de diluer l’actionnariat en émettant des actions pour alimenter une croissance plus rapide. En revanche, Alibaba peut assurer, durant les cinq prochaines années au moins, un taux de croissance de l’ordre de 20% à 30% sans devoir procéder à des dépenses d’investissement significatives ni obtenir des financements extérieurs. De toute évidence, le formidable potentiel de croissance des investissements verts ne se recycle pas toujours en dollars verts.

Masayoshi Son, le CEO de Softbank, connu pour ses investissements importants et audacieux fondés sur ses premières impressions, est un autre symbole potentiel intéressant de l’exubérance actuelle en matière d’investissement. Dans un entretien avec le Wall Street Journal, il a déclaré « il ne faut pas penser, il faut ressentir » et indiqué que les premières intuitions importent davantage que les calculs précis.”1 M. Son a fait ses armes en étant l’un des premiers à investir dans Alibaba et Tencent à une époque où aucune de ces deux sociétés n’avait établi de business plan clair. Si ces investissements ont payé, d’autres ont été moins couronnés de succès. Son audacieux pari « instinctif » sur Adam Neumann, CEO messianique de WeWork, s’est soldé par une perte de 18 milliards de dollars.

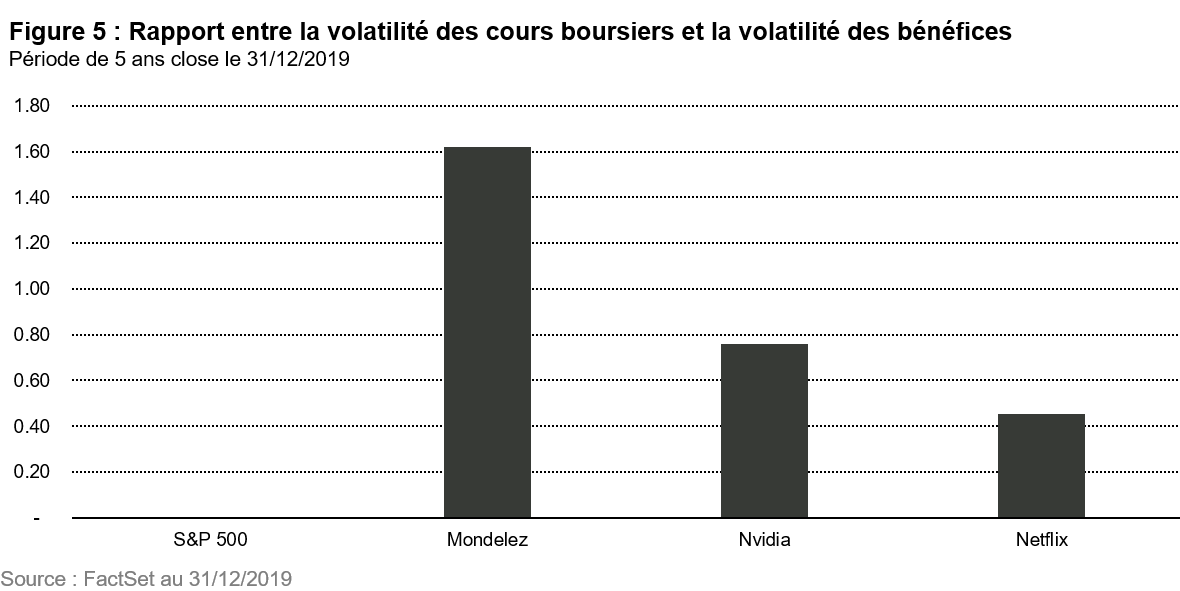

Risques sous-estimésEmpirical Research Partners, une société de recherche quantitative dont nous lisons régulièrement les rapports, a récemment publié des travaux intéressants démontrant que les actions affichant une dynamique positive et une faible volatilité peuvent parfois s’apparenter à des « loups déguisés en moutons ». Selon l’analyse d’Empirical, les investisseurs devraient surtout se méfier des actions faiblement volatiles présentant des fondamentaux d’entreprise de plus en plus instables, une forte représentation dans leur capital d’investisseurs à court terme tels que les hedge funds, et une croissance globale rapide combinée à une augmentation tout aussi rapide des dépenses d’investissement. Ces signes sont souvent annonciateurs d’une catastrophe en matière d’investissement.

Cela paraît intuitivement sensé, compte tenu de la difficulté à maintenir une croissance surnaturelle sur une très longue période. Il est intéressant de noter que la volatilité de marché de certaines actions de haut vol comme Netflix et Nvidia est inférieure à la volatilité de leurs bénéfices. Ce signe de déconnexion nous amène à nous demander si leurs risques fondamentaux ne sont pas sous-estimés par le marché.

Aswath Damodaran, professeur à l’université de New York, parfois appelé le « doyen de la valorisation » pour ses analyses d’entreprises, a déclaré plus tôt cette année que Tesla devrait générer des revenus d’un niveau équivalent à ceux du groupe Volkswagen dans 10 ans et des marges similaires à celles d’Apple pour justifier sa valorisation2. Tesla, et d’autres sociétés à forte notoriété comme Netflix et Shopify, sont de bonnes entreprises, qui proposent des services et des produits exceptionnels pouvant convenir à de vastes marchés potentiels, sur le papier. Malheureusement, leurs modèles d’entreprise n’ont pas encore prouvé qu’ils pouvaient déboucher sur une rentabilité très attrayante. Au final et à notre humble avis, ces entreprises incarnent peut-être seulement de belles histoires, sans pour autant constituer des investissements fabuleux.

Par chance, nul besoin d’être un visionnaire comme M. Son pour gagner de l’argent dans toutes les jeunes entreprises de qualité à croissance rapide. Si vous aviez investi dans Amazon en 2007, dix ans seulement après son introduction en bourse et alors que la société connaissait une croissance rentable depuis cinq ans, vous auriez tout de même multiplié votre investissement initial par 90.

Chuck Prince, l’ex-CEO en difficulté de Citigroup, déclarait avant la grande crise financière : « Tant qu’il y a de la musique, vous devez continuer à danser. » En ce qui nous concerne, nous préférons depuis toujours renoncer à la dernière chanson pour rentrer à la maison un peu plus tôt et dormir ainsi sur nos deux oreilles.

La force d’un portefeuille de croissance équilibré et de qualitéNous ignorons quand et pour quelles raisons le marché peut se retourner. Les investisseurs devraient par conséquent privilégier une approche équilibrée en vue de construire des portefeuilles de qualité supérieure, comme exposé dans notre document Construction de portefeuille : une recette pas si secrète. Cette année, les investisseurs plus fortement exposés aux actions à croissance rapide auraient bénéficié de meilleures performances, en grande partie grâce à la baisse des taux. Mais, tout comme les Britanniques, qui ont l’habitude de composer avec des conditions météorologiques imprévisibles, nous trouvons que la solution consistant à toujours sortir de chez soi muni d’un parapluie, bien qu’encombrante lorsque le soleil brille, demeure raisonnable.

1. One $100 Billion Tech Fund Isn’t Enough for SoftBank CEO, Wall Street Journal, 15 mai 20182. https://www.cnbc.com/2020/02/13/damodaran-tesla-needs-vw-like-sales-apple-like-margins-to-justify-stock.html

![]()

Pour accéder au site, cliquez ICI.