Les « pattes d’éph » reviennent à la mode, la criminalité est en hausse à New York et l’inflation sème la panique chez les investisseurs. On se croirait revenus aux années 1970.

L’an dernier, les gouvernements du monde entier ont injecté un montant énorme de liquidités d’urgence dans leurs économies pour lutter contre les effets dévastateurs de la pandémie de Covid-19. Rien qu’aux États-Unis, les administrations Trump et Biden ont déployé des plans massifs de 2.000 milliards USD au total pour soutenir des millions de ménages et de petites entreprises.

L’an dernier, les gouvernements du monde entier ont injecté un montant énorme de liquidités d’urgence dans leurs économies pour lutter contre les effets dévastateurs de la pandémie de Covid-19. Rien qu’aux États-Unis, les administrations Trump et Biden ont déployé des plans massifs de 2.000 milliards USD au total pour soutenir des millions de ménages et de petites entreprises.

Mais il y a une ombre au tableau : seule une part négligeable de cette aide massive est parvenue dans l’économie réelle. D’après la Réserve fédérale américaine, la plupart des ménages ont utilisé l’aide financière reçue pour épargner et environ 25% seulement des chèques d’aide Corona ont été dépensés. JP Morgan indique que les ménages américains du quartile inférieur de revenus sont les seuls à avoir réellement utilisé l’aide financière pour leurs besoins quotidiens. Cela signifie que les liquidités déposées sur les comptes courants ouverts auprès des banques américaines atteignent des niveaux record.

Inutile d’être docteur en économie pour comprendre que si cette montagne de cash se déversait soudain dans l’économie, le taux d’inflation pourrait grimper. Les goulets d’étranglement au niveau des chaînes d’approvisionnement et la hausse des prix des matières premières n’arrangent pas les choses. Cependant, si même les économistes les plus brillants ne peuvent parvenir à un consensus sur le risque d’inflation, ce n’est pas nous qui allons régler la question.

Une éventuelle poussée inflationniste aura inévitablement des conséquences majeures pour les marchés actions. Lors de la période de forte inflation des années 70, les multiples se sont contractés tandis que les taux nominaux augmentaient (Figure 1), et l’écart de performance relative entre les entreprises privilégiées (en mesure de se protéger contre l’inflation) et celles plus démunies s’est élargi.

Nous ne prêtons guère attention aux oiseaux de mauvais augure. Il ne serait en effet guère surprenant qu’en fin d’année ces mêmes personnes hurlent à la déflation. À notre avis, au lieu d’essayer de prédire l’ouragan, il est préférable d’utiliser notre énergie pour nous y préparer.

Toutefois, si l’inflation vous empêche de dormir, nous allons expliquer pourquoi nous ne partageons pas le consensus selon lequel les actions cycliques – financières, industrielles et matières premières – constituent la meilleure protection contre l’inflation, et pourquoi un portefeuille d’actions de qualité peut représenter une approche judicieuse.

L’instinct humain peut parfois se tromper. Le professeur Daniel Kahneman, lauréat du Prix Nobel d’économie et auteur du best-seller « Thinking, Fast and Slow », a mené des recherches approfondies sur l’influence des biais dans la prise de décision. Dans son ouvrage, il explique la différence entre deux modes de réflexion : le Système 1, un processus rapide, instinctif et émotionnel que nous utilisons pour les tâches routinières, par exemple conduire un véhicule ; et le Système 2, un processus plus lent, logique et réfléchi utilisé pour multiplier deux grands nombres, par exemple.

Le professeur Kahneman énumère les différents types d’erreur de biais que les gens commettent lorsqu’ils appliquent le Système 1 à une décision qui exige le Système 2. Lorsqu’une voiture dérape sur une route verglacée, la plupart des conducteurs réagissent instinctivement en écrasant la pédale de frein, ce qui a pour effet de bloquer les roues et de rendre la voiture incontrôlable. En revanche, confronté à une telle situation, un conducteur expérimenté adoptera une approche de type Système 2 et choisira délibérément de contrôler la voiture à l’aide de son volant plutôt qu’en freinant.

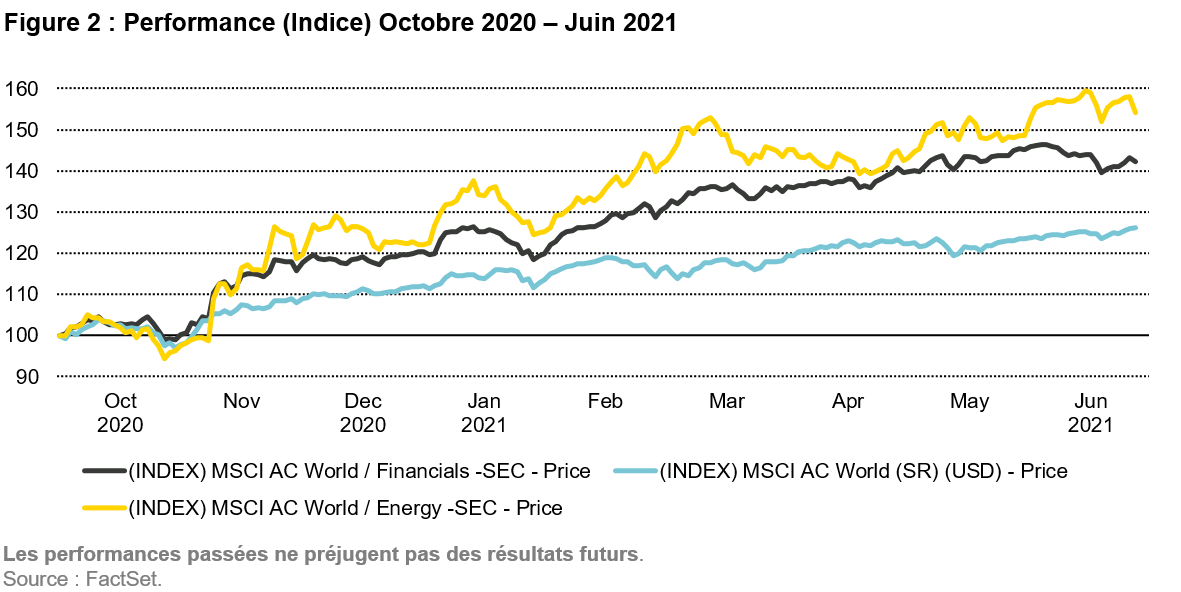

Face à la perspective d’une hausse de l’inflation, les gourous de Wall Street recommandent aux investisseurs d’accumuler des actions cycliques (Figure 2). En un sens, c’est logique : les banques gagnent plus d’argent puisqu’elles prêtent à des taux plus élevés. Il en va de même pour les entreprises énergétiques lorsque le prix du pétrole augmente. A court terme, l’inflation va soutenir les entreprises cycliques et, pour les adeptes du « market timing », nous convenons que le scénario de la reflation a encore de beaux jours devant lui.

Mais si vous adoptez une perspective à long terme, le scénario reflationniste est selon moi une réaction plutôt instinctive. C’est une approche de type Système 1. En fin de compte, c’est la croissance des revenus réels, et non des revenus nominaux, qui est déterminante pour que les actions s’inscrivent en hausse. Les gens de mon groupe d’âge, ceux qui ont grandi dans les années 1970-1980, ont une intime compréhension des effets destructeurs de l’inflation : les tentatives manquées de l’administration Nixon pour contrôler les prix, les grèves à répétition et les longues files d’attente aux stations-service pour faire le plein sont gravées dans notre mémoire collective.

Je me trouvais au Brésil lorsque l’inflation a atteint un pic de 3.000% par an. Je me souviens des foules de gens frustrés dans les supermarchés le jour de la paie, pressés d’échanger leurs salaires dépréciés contre des produits de base pour réaliser qu’au fil des mois ils pouvaient s’acheter de moins en moins de biens. Une forte inflation n’apporte rien de bon. Elle détourne les capitaux destinés aux investissements productifs vers la spéculation financière, détruit les emplois, aggrave les inégalités et déstabilise les démocraties L’inflation est plus qu’une simple augmentation des prix ; elle pénalise la croissance économique et la prospérité..

Alors, qu’en est-il des investissements dans les entreprises cycliques ? Prenons tout d’abord l’exemple des banques. Les banques sont des ponts entre le présent et l’avenir. Elles gagnent de l’argent quand leurs clients vont bien. Nous convenons que, si la Fed décide de relever ses taux pour contrer l’inflation, l’écart entre les taux à long et à court terme pourrait augmenter la rentabilité à court terme des banques. À long terme, cette dynamique n’est pas durable. Dans un scénario de hausse de l’inflation, les clients auront du mal à rembourser leurs dettes et le nombre de créances douteuses augmentera. En outre, la hausse des salaires et des dépenses de modernisation de l’infrastructure entraîneront une augmentation des coûts de gestion des banques.

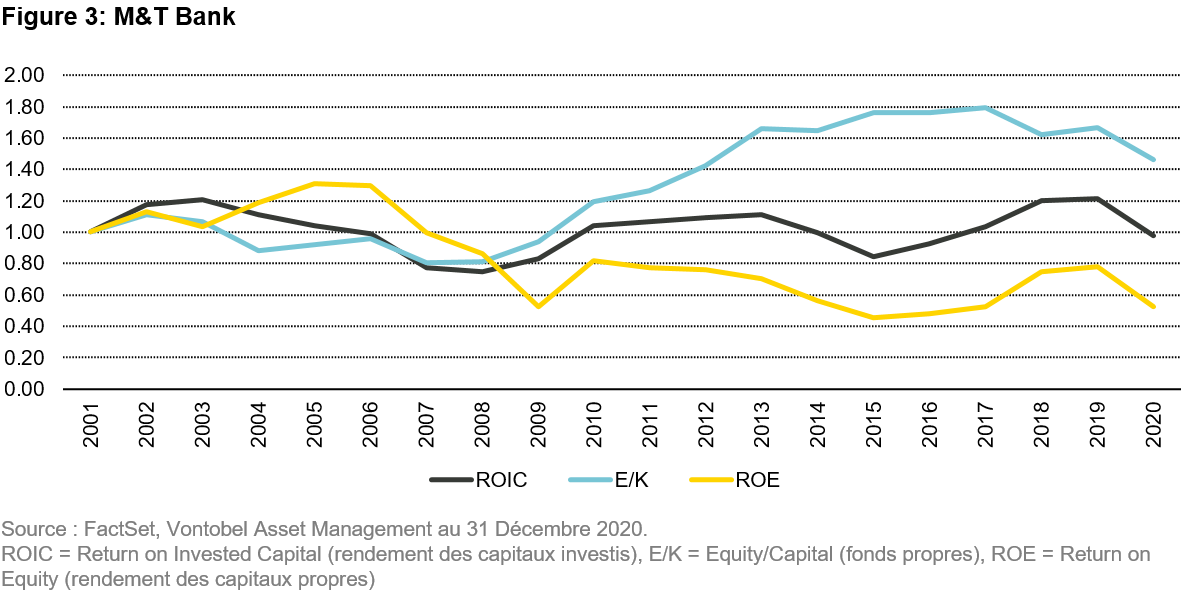

La sagesse populaire prétend que les banques prospèrent lorsque les taux sont élevés, mais cet argument ne tient pas la route. Etant donné que les banques offrent des produits génériques, il n’y a pratiquement pas de différence entre un prêt hypothécaire proposé par la banque A et celui proposé par la banque B, donc en fin de compte les clients optent pour le taux le plus bas. Exemple : M&T Bank (MTB-US) est considérée comme l’une des banques les mieux gérées des Etats-Unis parce qu’elle est parvenue à maintenir un RDA relativement stable quel que soit le niveau des taux. Toutefois, le ROE a connu des hauts et des bas au fil du temps suite à des changements du ratio de levier – et non des taux d’intérêt (Figure 3).

Et qu’en est-il des entreprises énergétiques ? Elles prospèrent grâce à un « scénario idéal » dans le cadre duquel la demande de pétrole s’accroît progressivement dans le sillage du PIB mondial et les prix augmentent en ligne avec la capacité de paiement. A l’instar du secteur bancaire évoqué ci-dessus, les entreprises énergétiques pourraient à court terme tirer parti d’une hausse des prix du pétrole en ligne avec l’inflation. Sur le long terme, toutefois, ces entreprises font du sur-place quand les prix augmentent en termes nominaux et que la croissance des volumes est modérée. De plus, le secteur de l’énergie présente une forte intensité capitalistique et lorsque l’inflation augmente, la direction pourrait reporter les investissements dans la maintenance pour enjoliver les résultats et, en définitive, ces entreprises devront réinvestir leurs bénéfices dans leur activité, ce qui se traduira par une hausse des dépréciations et une pression sur les marges.

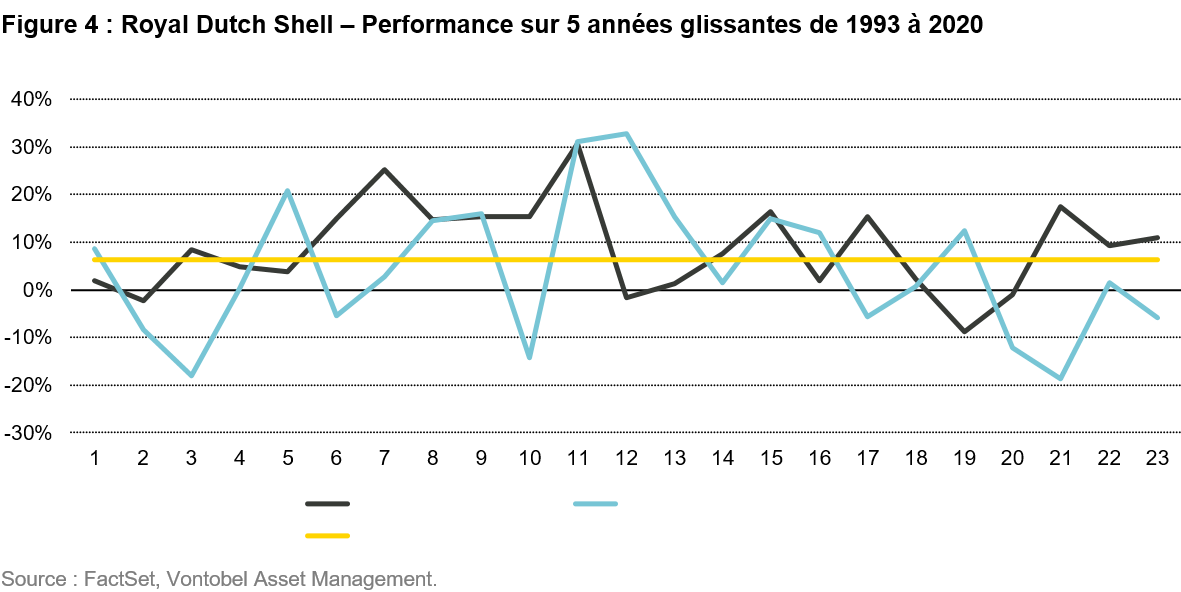

Les investisseurs devraient examiner les performances de Royal Dutch Shell au cours des 30 dernières années, tant en périodes de cours du pétrole élevés que faibles. Il est difficile de s’enthousiasmer pour une entreprise lorsque l’allocation des capitaux dépend des prévisions concernant le prix du pétrole. Le graphique ci-dessous montre que Shell a tendance à accélérer les investissements quand le prix du pétrole culmine et inversement. Pour un gestionnaire d’actifs, cela revient à acheter au plus haut et à vendre au plus bas. Le résultat net est sans intérêt. A long terme, Shell a généré un rendement du capital investi moyen d’environ 5%, guère mieux qu’une entreprise de service public réglementée, mais avec des bénéfices plus volatils (Figure 4).

Pourquoi la qualité peut offrir une protection contre l’inflation

Comme évoqué ci-dessus, un scénario d’inflation élevée n’est pas propice à la croissance économique. L’inflation transfère la richesse des ménages à faible revenu vers ceux qui sont en mesure d’investir leur argent dans des actifs indexés sur l’inflation.

Il en va de même pour les entreprises. Dans le monde de la gestion de la chaîne d’approvisionnement où la taille d’un acteur est déterminante, celles qui disposent d’un effet de levier feront pression sur leurs fournisseurs pour se protéger contre l’inflation. Les plus faibles verront leurs marges s’éroder inexorablement. En tant qu’investisseur, quels objectifs devez-vous vous fixer ?

Dans un scénario de forte inflation, la moindre des choses pour un investisseur est de s’intéresser aux entreprises capables de le protéger contre celle-ci. Le mieux est de pouvoir investir dans des entreprises capables de prospérer en période d’inflation, comme celles qui présentent une ou plusieurs des caractéristiques suivantes : 1. Une offre de produit ou de service unique à laquelle les clients sont attachés ou pour laquelle il n’existe pas de version moins chère, 2. Des revenus liés à l’inflation, 3. Une envergure et une position de leader du marché permettant d’influencer les prix. Inflation ou pas, ces entreprises sont, à notre avis, celles que les investisseurs devraient privilégier. En voici quelques exemples :

Ferrari est une marque de luxe accessible à une catégorie exclusive de personnes fortunées, avec un prix de 200.000 EUR pour la Ferrari Roma, son modèle d’entrée de gamme. Généralement, les clients n’achètent pas une Ferrari pour en faire un moyen de transport ; en effet, le client type conduit sa Ferrari moins de 80 km par semaine. Les clients achètent une Ferrari pour son histoire, le plaisir de la conduire et le symbole de prestige. Basé sur un modèle d’affaires de contrôle de l’offre, Ferrari produit moins de 15.000 voitures par an avec une liste d’attente de 12 à 18 mois. Ce système est ancré dans la philosophie de l’entreprise inspirée par son célèbre fondateur, Enzo Ferrari, qui a déclaré : « Nous vendrons toujours une Ferrari de moins que ce que le marché demande. » Ferrari a réussi à augmenter les prix de ses voitures neuves d’environ 5% sur le long terme et la marque a protégé la valeur de ses voitures sur le marché secondaire.

Mastercard est, à mon avis, dans une situation idéale en termes de croissance des volumes et de pouvoir de fixation des prix. En voyant la multitude de colis Amazon amoncelés sur les seuils de leurs destinataires au cours des 18 derniers mois, j’aurais pu penser que la majorité des achats étaient désormais réglés par cartes. Mais l’argent liquide est toujours roi. Plus de la moitié des transactions mondiales sont encore réglées en espèces, car le commerce en ligne – malgré sa rapide expansion – est toujours à la traîne par rapport aux achats effectués dans le monde réel, sa pénétration mondiale n'atteignant que 10 à 13%. De plus, en matière de moyens de paiement acceptés, les entreprises en sont encore à l’âge de pierre et s’appuient principalement sur les chèques et les virements. Les espèces perdent plus rapidement de la valeur en cas de hausse de l’inflation, et un scénario d’inflation élevée accélérera encore la transition des espèces aux cartes (plus probablement via les transactions mobiles). Mastercard prélève un pourcentage sur chaque transaction et ses revenus sont automatiquement indexés sur l’inflation. La situation de Mastercard est donc corrélée à l’évolution de l’inflation. Mieux encore, comme il s’agit principalement d’une activité à coût fixe, l’inflation renforce également le levier opérationnel.

Enfin, en matière d’inflation, les entreprises des marchés émergents sont particulièrement bien armées pour y faire face. Par exemple, Asian Paints est une société active en Inde depuis 1942, avant l’indépendance du pays. En dépit de toutes les turbulences de la politique et de l’économie indiennes pendant ces 80 années, Asian Paints a non seulement su se protéger contre la volatilité, mais elle également a prospéré pour afficher actuellement une valeur de 38 milliards USD et des revenus de plus de 3 milliards USD. Avec une part de marché de 40% (plus de 3 fois celle de son concurrent immédiat), Asian Paints est la plus grande entreprise de peintures décoratives d’Inde. Asian Paints gère un réseau exclusif de distributeurs tiers, ce qui lui permet d’avoir une influence sur les prix au niveau de la vente au détail. La peinture est un produit lourd qui contient beaucoup d’eau ; elle est donc peu rentable à transporter sur de longues distances, ce qui la protège contre les importations. En outre, Asian Paints bénéficie d’une immense notoriété chez les professionnels. Même en Inde où le coût de la main-d’œuvre est relativement faible, la peinture représente moins de 30% du coût global d’un travail. Pour les professionnels, la qualité est plus importante que le prix. Elle améliore la productivité, elle apporte une belle finition qui réduit la nécessité de repeindre et augmente la satisfaction du client.

L’endettement, un dommage collatéral de l’inflationNous n’avons aucune raison de douter de l’intention affichée par la Fed de prendre toutes les mesures nécessaires pour juguler l’inflation, au cas où ce monstre resurgirait. Avec des taux d’intérêt plus élevés, je pense que les prêts risqués aux entreprises et l’endettement pourraient se transformer en facteur de pression.

Les investisseurs devront surveiller de près les bilans des entreprises affichant une faible note de crédit, dont le ratio VE/EBITDA atteint désormais ai total 6,5x, un plus haut sur 35 ans. Malgré le choc causé par la pandémie, les défauts parmi les entreprises du segment du haut rendement sont restés sous contrôle grâce à la vague de mesures de relance et à la restructuration des prêts. Selon Moody’s, dans leur quête de rendement les investisseurs ont abaissé leurs exigences en matière de clauses de sauvegarde (covenants) pour les crédits risqués, tant au point de vue de la maintenance (droit de saisir les actifs) que de l’incidence (limite du droit des emprunteurs d’émettre de la dette et de payer des dividendes). En 2020, le taux de recouvrement des prêts de premier rang s’est élevé à 55%, contre un taux moyen à long terme de 77%. Cependant, jusqu’ici tout va bien : Moody’s estime également que moins de 9% des émetteurs à haut rendement ont fait défaut pendant la pandémie, contre 14% lors de la crise financière mondiale. Avec la réouverture de l’économie, le taux de défaut est tombé progressivement au-dessous de la moyenne à long terme de 4,7%.

Soyons clairs : je ne dis pas que le monde est bord d’une nouvelle crise financière mondiale. Le système financier mondial est en bien meilleure santé qu’en 2008. La dette à haut rendement représente 10% de l’endettement total des entreprises, dont moins de 20% sont des titres adossés à des titres de créance collatéralisés (Collateral Loan Obligations, CLO). Néanmoins, un pic du taux de défaut associé à un faible taux de recouvrement ne serait pas de bon augure pour la croissance économique. Protéger les portefeuilles contre le risque de baisse doit être la priorité, comme expliqué dans notre récent article « Différentes nuances de qualité » .

Adopter une vision de long termeDans un autre article que j’ai signé récemment, intitulé « Où est votre parapluie » , je mettais les lecteurs en garde contre la prise de décisions d’investissement à long terme sur la base de gros titres court-termistes. Je suis conscient qu’il est difficile de nager à contre-courant. Aujourd’hui, l’inflation est au centre de toutes les attentions, mais les cycles économiques vont et viennent, de même que les oiseaux de mauvais augure. Changer de tactique pour investir dans des valeurs cycliques de qualité médiocre peut fonctionner pendant un certain temps, mais le cours des actions finit par s’aligner sur les bénéfices et nous pensons qu’en vous constituant un portefeuille d’actions de croissance de qualité vous mettez toutes les chances de votre côté.

Disclosure

Any investments discussed are for illustrative purposes only and there is no assurance that the adviser will make any investments with the same or similar characteristics as any investments presented. The investments are presented for discussion purposes only and are not a reliable indicator of the performance or investment profile of any composite or client account. Further, the reader should not assume that any investments identified were or will be profitable or that any investment recommendations or that investment decisions we make in the future will be profitable.

Certain of the information contained in this presentation is based upon forward-looking statements, information and opinions, including descriptions of anticipated market changes and expectations of future activity. VAMUS believes that such statements, information, and opinions are based upon reasonable estimates and assumptions. However, forward-looking statements, information and opinions are inherently uncertain and actual events or results may differ materially from those reflected in the forward-looking statements. Therefore, undue reliance should not be placed on such forward-looking statements, information and opinions.

![]()

Pour accéder au site, cliquez ICI.