Édito :

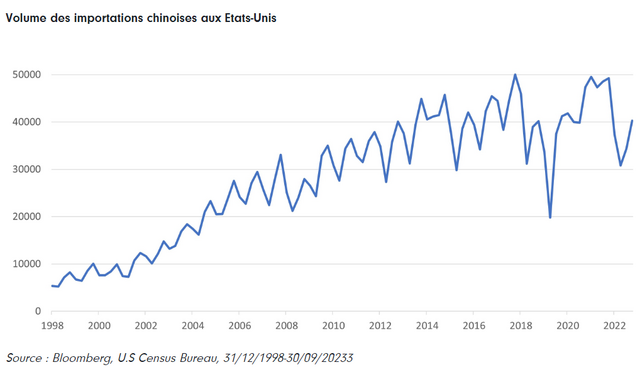

Vraiment, après un an de silence radio, ils n'avaient rien de mieux à se dire. Bien sûr, ils ont joué la bromance de façade - dont la photo officielle aurait pu être affublée d'un emoji "cœur avec les doigts". Mais pour deux leaders d'un monde en déliquescence, deux partenaires commerciaux d'importance (Cf. graphique), ils auraient pu, par exemple, parler de l'anémie du commerce mondial qui ne devrait pas dépasser les 0,8 % cette année (Source : OMC). Au lieu de cela, la rencontre entre Biden et Xi, la semaine passée en marge du sommet de l'APEC à San Francisco, a tourné à la conciliation familiale sur la garde des pandas renvoyés en première classe, début novembre, vers Pékin. Pensez, un vrai traumatisme pour ces ursidés bien intégrés qui, depuis tant d'années, avaient fini par se faire au Super Bowl, à Taylor Swift et à la Bud Light. Bien sûr, il y a eu d'autres avancées comme la reprise de coopération des deux pays sur le climat avec, au passage, une belle empreinte carbone diplomatique pour les deux plantigrades qui devraient finalement revenir chez l'Oncle Sam. Mais pour le reste, rien.

Ou si peu. Panda, climat, rétablissement des canaux de communication militaires, lutte contre l'exportation de composants du fentanyl… Si de nombreux sujets ont été traités et que cette rencontre du troisième type avait, sur la forme, quelque chose de rassurant, l'essentiel n'a pas été abordé. Dans la chienlit géopolitique actuelle et, surtout, le slow motion conjoncturel, les deux protagonistes auraient été bien inspirés d'approfondir les débats. Et au-delà des chinoiseries diplomatiques, de prendre à bras le corps des sujets comme la guerre commerciale, les barrières douanières ou les semi-conducteurs chinois. Bref mettre un peu d'eau dans leur vin protectionniste. Mais, rien n'y fait. Sur ces sujets, les deux présidents demeurent amers comme des endives mal cuisinées. Un manque à gagner économique non négligeable pour la Chine dont la reprise, en manque d'exportations vers l'Occident, s'avère jusqu'ici asthmatique. Mais si Xi consent à jouer une formelle bromance, c'est qu'il n'est pas dupe du calendrier électoral à venir. L'an prochain, les élections à Taïwan et la présidentielle américaine pourraient encore rebattre les cartes diplomatiques.

Le graph. de la semaine :Volume des importations chinoises aux Etats-Unis

Classes d'actifs

C'est ce qui s'appelle un flagrant manque d'orientation. Les performances des différentes classes d'actifs sur la semaine écoulée traduisent clairement une frilosité et un attentisme de la part des intervenants. Ce malgré des indicateurs de plus en plus rassurants sur un probable statu quo de la Fed en décembre. Une valse hésitation qui donne finalement lieu à des hausses identiques pour les actions et les obligations. En définitive, seules les matières premières se distinguent à la baisse, plombées par la perspective d'une demande anémiée au regard de la décélération des économies occidentales.

Actions

Au fil de la semaine, les indicateurs conjoncturels de part et d'autre de l'Atlantique ont été de nature à renforcer la conviction des intervenants de marchés sur la fin effective du cycle de hausse des taux. Pour autant, les investisseurs ont semblé dubitatifs et attentistes. Un sentiment qui se traduit par des performances contrastées. Si l'Europe s'octroie la plus forte hausse hebdomadaire, à l'inverse, le marché américain s'adjuge la plus faible. Sans doute, le signe précurseur que ce dernier se paie désormais trop cher au regard des perspectives de ralentissement à venir.

Obligations

Le compartiment obligataire repart à la hausse après son repli de la semaine précédente s'adjugeant la même performance que les actions. Un léger rebond qui traduit une forme de fébrilité des investisseurs quant aux perspectives des économies occidentales. Dans ces conditions, c'est l'investment grade qui signe la plus forte hausse de la semaine devant le haut rendement. Ce dernier n'en demeure pas moins en tête du classement général qui prévaut depuis le début de l'année.

Pour lire l'article dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.