Édito :

Décidément, il n'y a vraiment plus de saisons. Tenez ! La semaine dernière, c'était Noël avant l'heure sur les marchés. Non que le Père Powell se soit montré accommodant. Loin de là. Il s'est juste contenté de garder, une nouvelle fois, ses taux en éventail. C'est peut-être un détail pour le quidam mais pour les investisseurs ça voulait dire beaucoup : fini la hausse des taux, la strangulation monétaire, l'asphyxie économique ! Là-bas brillent la paix et la phase d'assouplissement… Ah, ces investisseurs toujours prompts à mettre la charrue avant les bœufs et l'âne avant la carotte. Certes, au-delà de la Fed, ils avaient d'autres motifs de réjouissance. À commencer par un marché du travail qui fait moins le malin avec seulement 150 000 créations de postes en octobre. Mais il convient de ne pas trop s'emballer. Car Père Powell n'a pas totalement fermé la porte à un nouveau serrage de boulons. Surtout si, comme la semaine passée, les rendements obligataires sont absorbés dans la contemplation de leurs pieds et ne facilitent pas le travail de sape économique de la Fed. Dans le contexte actuel, il ne faut jurer de rien. Et on peut légitimement s'interroger sur le débordement d'enthousiasme des intervenants à l'idée de porter un corset monétaire pour une période indéterminée encore.

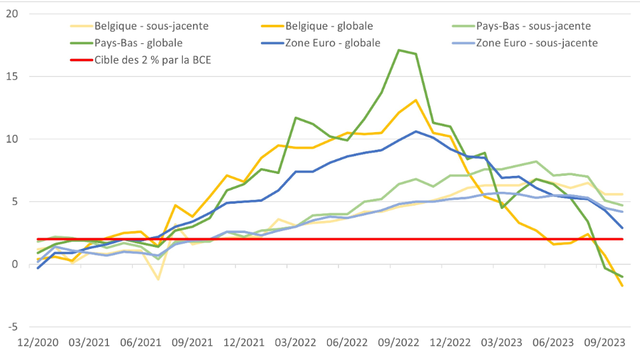

Faute de mieux, ils auraient assurément plus matière à se réjouir de l'horizon monétaire de ce côté-ci de l'Atlantique. Car, ici, l'anorexie galopante de l'économie ne lui permettra bientôt plus de porter quoi que ce soit. De sorte qu'une aube accommodante pourrait se lever plus vite que prévu sur le Vieux continent. Preuve en est, avec un IPC tombé à 2,9 % en octobre sur un an, on se croirait presque sorti d'affaire. Enfin, pas tout à fait, étant donné que le "core" lévite toujours à 4,2 % (annualisé). Mais quand même. En matière d’inhumation de croissance, on a ce qui se fait de mieux à Francfort. La crème de la crème. Le "round up" monétaire : une fois vaporisé plus rien ne pousse… pas même le PIB ! Alors, en attendant que l'inflation "made in US" regagne le plancher des vaches (2 %), la perspective d'une Europe plus accommodante d'ici six à neuf mois est davantage un motif crédible d'enthousiasme.

Le graph. de la semaine :Inflation sous-jacente Vs. Inflation globale (sur 1 an)

Source : Bloomberg, Eurostat, 31/12/2020-31/10/2023

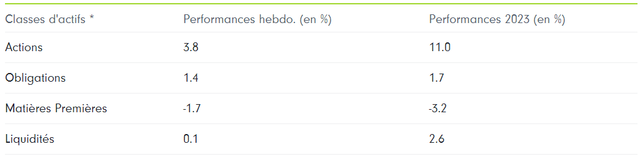

PerformancesClasses d'actifs

Incontestablement, la Fed a marqué les esprits la semaine passée. Son nouveau statu quo, largement interprété comme la fin du cycle de hausse de taux, a été un indéniable facteur de soutien aux indices actions qui signent la meilleure performance hebdomadaire. Parallèlement, le compartiment obligataire n'était pas en reste. En définitive, seules les matières premières ont évolué à contre-courant. Dans une actualité essentiellement monétaire, l'embrasement du Moyen-Orient qui avait préalablement porté les cours du pétrole, semble avoir été relégué au second plan. Le baril de Brent a terminé la semaine autour de 85 dollars.

Actions

Sans grande surprise, le dernier comité de politique monétaire de la Fed (FOMC) a été le principal facteur de soutien à la tendance haussière sur les actions. Du reste, alors que le statu-quo avait été largement anticipé, l'excès d'enthousiasme tient aussi aux chiffres de l'emploi qui sont venus corroborer l'hypothèse de la fin du cycle de hausse des taux. L'appréciation des actions est d'autant plus marquée qu'elle fait suite à un mois d'octobre fortement baissier concomitant à la forte hausse des rendements obligataires. Un soulagement porté en premier lieu par les marchés occidentaux, à commencer par les actions américaines qui reprennent le large au palmarès qui prévaut de janvier.

Obligations

Pour la deuxième semaine consécutive, le compartiment obligataire s'est inscrit en hausse. Une tendance qui a été nettement plus marquée la semaine passée que la précédente. Les obligations, notamment les mieux notées, retrouvent un certain intérêt auprès des investisseurs dans le contexte actuel. Si l'investment grade signe la plus forte hausse hebdomadaire, c'est le haut rendement qui continue de faire la course en tête au classement général annuel.

Pour lire l'article dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.