Sortie de secours

Édito

Expresso ? Allongé ? Avec ou sans sucre ? À l'heure où le vrombissement de la machine à café a repris du poil de la bête et couvre les récits exotiques de vacances surchauffées, l'essentiel est déjà oublié. Passons les faits malheureusement devenus divers : l'évidence de préférer désormais le train en Russie ou privilégier le Finistère quand le Canada, la Grèce ou Hawaï sont logés au même brasier. Ce contexte a vite fait d'occulter que, sur le front conjoncturel, ça ne va pas fort non plus. En Chine où la croissance est toujours en stress hydrique (+0,8 % en séquentiel sur le deuxième trimestre). En cale sèche d'exportations, Pékin doit aussi composer avec un débrayage des ménages en matière de consommation et voit son économie s'enfoncer dans la déflation. Un panorama cimenté, enfin, par une crise immobilière qui n'a pas encore livré son épilogue et un Politburo qui, au cœur de l'été, cherchait encore l'interrupteur pour y voir clair. En Europe, le "Made in Germany" ne fait plus recette non plus et semble contempler le crépuscule de son âge d'or industriel. L'ex-rutilante mécanique allemande est au point mort économique (croissance de 0 % au deuxième trimestre) réprimant toute envie financière de faire "zoom-zoom-zang dans la Benz Benz Benz".

Mais que l'Allemagne se rassure, elle n'est plus la seule à voir sa dynamique décliner. Faute d'étouffer efficacement l'inflation, la strangulation monétaire de la BCE est, en tout cas, en train de faire son œuvre sur l'activité avec un PMI composite en zone euro ressorti, la semaine passée, à 47 en août. Et même si la tendance est aussi à la baisse de l'autre côté de l'Atlantique (PMI US à 50,4 sur la même période), l'amicale des grands argentiers, réunie à Jackson Hole vendredi dernier, n'entend pas désarmer pour autant. Sur fonds de carte postale des sommets de Grand Teton dans le Wyoming, les banquiers centraux ont une fois encore intimé à l'inflation de revenir à 2 % dans les plus brefs délais, sans quoi ils dégoupilleraient de nouvelles hausses de taux en septembre. En somme, le contexte général de cette rentrée n'est pas très éloigné de celui qui prévalait avant la trêve estivale, laissant à penser que jusqu'à la fin de l'année les investisseurs vont continuer de se demander où est la sortie de secours ?

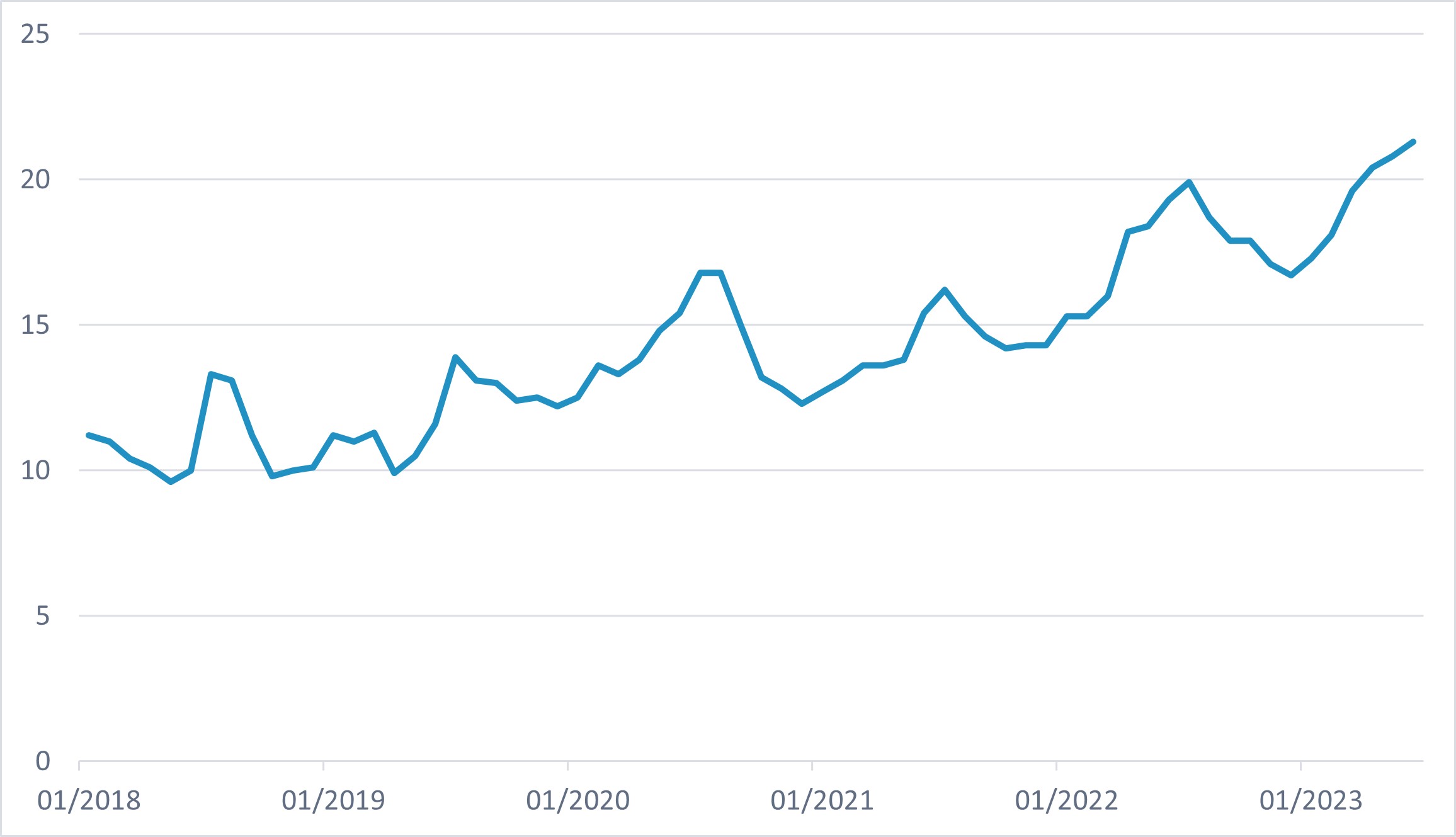

Le graph. de la semaine :

Taux de chômage des jeunes de 16 à 24 ans en Chine

Source : Bloomberg, janvier 2018 - juin 2023

Performances

Classes d'actifs

En dépit du contexte économique délétère de cette rentrée, les classes d'actifs ont conclu la semaine passée à l'unisson sur une hausse. Malgré les incertitudes qui pèsent à la fois sur la croissance chinoise et l'horizon conjoncturel occidental, les matières premières s'adjugent la plus forte hausse hebdomadaire. Une tendance qui tient, en partie, au rebond du pétrole en fin de semaine. Les cours du Brent ont conclu, vendredi, sur une hausse de 1,87 % revenant ainsi près des 85 dollars le baril.

Pour accéder à l'intégralité de l'article, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.